疫情對房地產行業衝擊,讓2020年前兩個月房地產投資規模急劇收縮。

統計局數據顯示,2020年前兩個月,1-2月份,全國房地產開發投資10115億元,同比下降16.3%。其中,住宅投資7318億元,下降16.0%。

即使這里面排除疫情影響,2020年也是房地產業穩發展的一年,在越來越貴的土地成本、相對困難的融資面前,行業增速或也將有所下滑。

具體到31個省市自治區,房地產投資情況也不儘相同。在這個行業週期底部,各地房地產投資情況如何?未來行業有沒有政策空間?

在傳統認知中,房地產業在經濟較發達省份比較繁華。

以GDP論經濟發達程度,2019年廣東首次突破10萬億元,繼續領跑全國、排名第一。江蘇、山東、浙江、河南分列2到5名,GDP總量均超過5萬億元。

那這個五個省份的房地產投資情況近來如何?

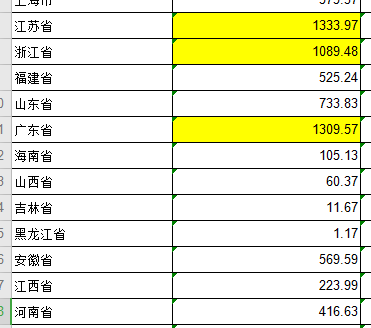

根據國家統計局數據,前2個月江蘇、廣東、浙江三省份房地產投資額破千億,其中江蘇省達1333.97億元,居全國第一。

相較之下,同為GDP大省,山東、河南房地產投資規模相形見绌。山東為733.83億元,河南為416.63億元。

2020年1-2月,河南房地產投資規模尚不及福建525.24億元,以及四川672.61億元。

![]()

按照房地產投資規模劃分,大致可以將31個省份歸為四個梯隊。第一梯隊是投資規模破千億省份,即江蘇、廣東、浙江。

第二梯隊,開發投資規模在500到1000億元之間的省份有5個,分别為山東、四川、上海、安徽以及福建。

第三梯隊,投資規模位於100到500億元之間有14省份。這個檔次省份最多。

第四梯對,投資規模低於100億元以下,餘下9個省前兩個月房地產投資規模位於這個檔次。其中青海以及西藏未達1億元。青海為0.13億元,位居全國末尾。

為什麽房地產投資規模降溫這麽大?只是單純受疫情影響嗎?這個開篇我們也提到,疫情是最直接原因。

前兩個月房地產銷售端受疫情影響嚴重,1-2月商品房銷售面積8475萬平方米,同比下降39.9%。

銷售端冷淡,讓房企無力回款,造成的資金壓力傳導至投資端自然會對投資產生影響。

這個趨勢會隨著疫情影響減少而消散嗎?答案是不會。即使疫情過去,但房地產行業仍然面臨政策調控壓力,以及日益高漲的拿地成本壓力。

「房住不炒」下,未來房地產投資將保持一個較低增速。

近來各地「因城施策」,推出不少利好樓市的舉措,有的因尺度太大,還被迫中止。在低迷的市況下,房地產還有政策機會嗎?

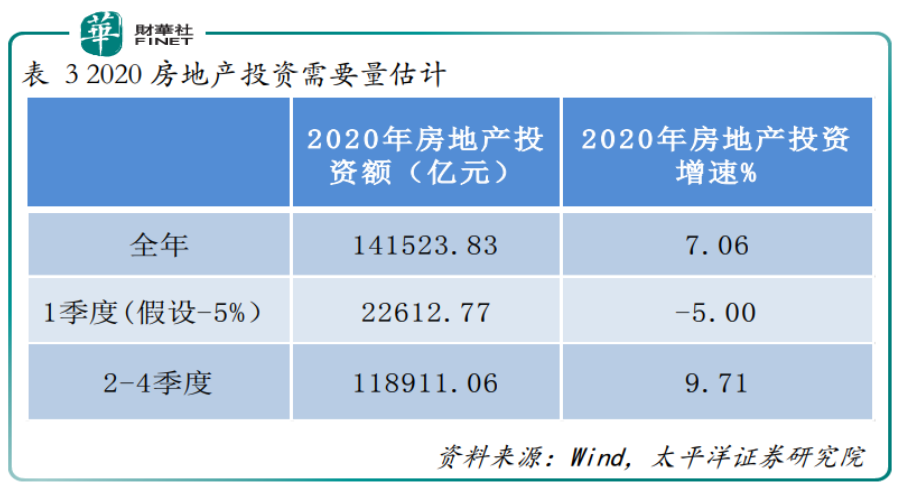

太平洋證券研究院給出一種測算方式:假設我們完成「十三五」目標則需要2020年增長達到約5.6%,2020年全年房地產投資需達到7%左右。

假設1季度房地產投資同比增速為-5%。從房地產銷售數據來看,投資數據未來並不樂觀,我們的假設相對中性。

1-2月百強房地產企業銷售面積同比增速-25%,百強房地產企業銷售面積佔全國 75%左右,因此計算1-2月全國房地產銷售同比增速約-30%,考慮到3月仍受一定影響,1季度全國房地產銷售面積約-35%。

基於以上測算和假設,2-4 季度房地產投資增速須達到9.71%。考慮到2020年房地產投資不容樂觀,很難達到2019年9.9%的增速,因此未來房地產政策空間較大。

從歷史經驗看,中國房地產刺激政策主要有2009年4萬億和2016年棚改貨幣化去庫存。房地產普通政策主要有降低首付比和限購限貸等。

「因城施策」下,各省較為適宜房地產普通政策刺激,但這個往往也是最直接有效的,例如放松限購、限貸等。

2020年各省樓市將開啓何種政策空間,讓我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享