日前,國家藥監局發佈消息,批準齊魯製藥的貝伐珠單抗注射液安可達®上市的註冊申請。該藥是國内獲批的首個貝伐珠單抗生物類似藥,主要用於晚期、轉移性或復發性非小細胞肺癌、轉移性結直腸癌患者的治療。

貝伐珠單抗是一種以VEGF為靶點重組的人源化單克隆抗體。原研藥由羅氏開發,2010年在中國上市,先後獲批用於轉移性結直腸癌和晚期非鱗狀非小細胞肺癌的治療;2017年底通過談判進入醫保後迅速放量,2018年銷售額達20億。

由於齊魯製藥的安可達®獲批的適應症與原研藥相同,因此將擁有擠佔原研市場的先機。當前國内貝伐珠單抗類似藥的競爭格局較為激烈。齊魯製藥之後,有信達生物(01801-HK)、恒瑞醫藥(600276-CN)、復宏漢霖(02696-HK)等多家研發實力強勁的醫藥上市公司緊追。

值得一提的是,國内的重磅品種生物類似藥已到達密集上市的前夜。截至2019年12月,利妥昔單抗類似藥(復宏漢霖)和阿達木單抗類似藥(百奧泰)已經獲批,PD-(L)1、HER2、TNF-α和VEGFA四大靶點的單抗藥物已有相關產品提交上市申請;就上市藥企來說,復宏漢霖和信達生物各有3個品種處於NDA或已上市狀態,地位較為領先。

歐洲是生物類似藥研發最早也是最為成熟的市場。按照它在2005年發佈的《生物類似藥指南》中的定義,生物類似藥是指在在質量、安全性和有效性上與已獲批生物藥高度相似的生物製劑。

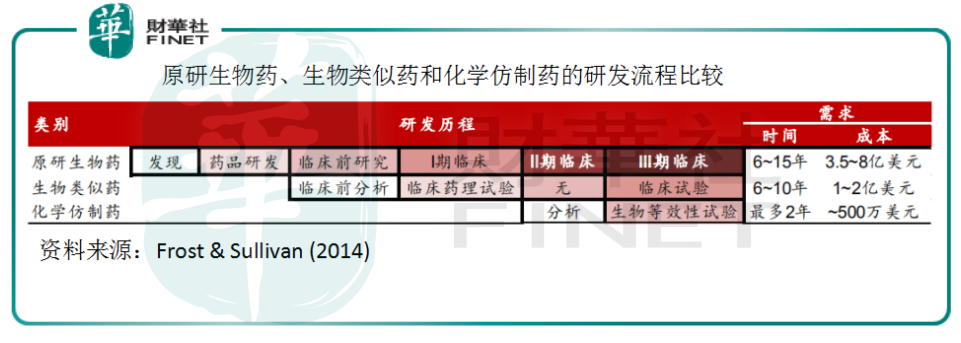

從原研生物藥和生物類似藥的研發流程上看,研發生物類似藥不必經過藥物發現和藥品研發等臨床前階段的流程,也無需進行臨床2期實驗——臨床中期只要通過藥理實驗,再補一個臨床試驗即可。從流程上就可以解釋為何生物類似藥的研發成本僅為原研的1/4,研發需時最多為10年。

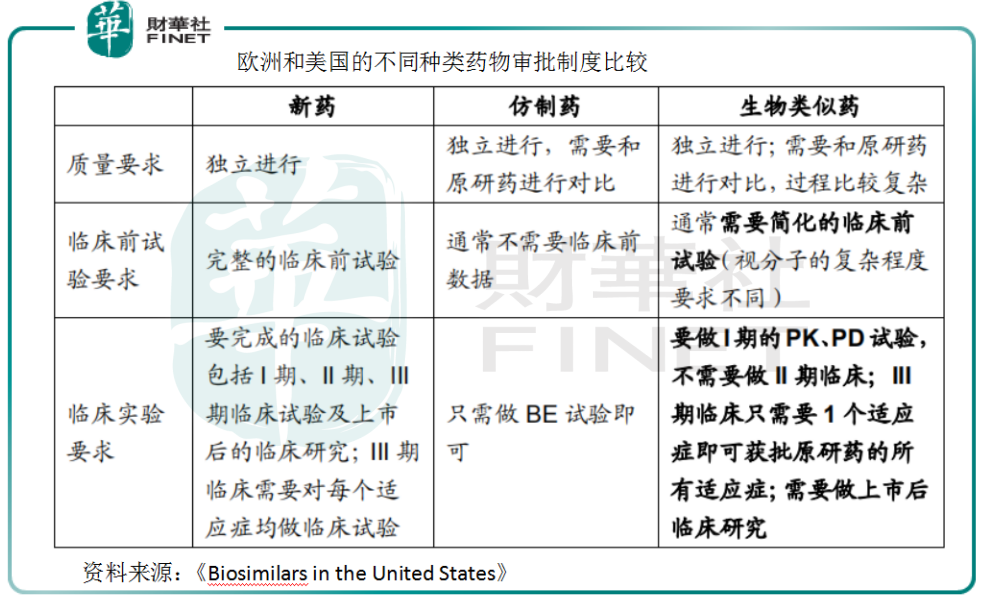

生物類似藥還有一個優勢,就是它有專門審批的通道。EMA(歐洲)和FDA(美國)均規定,在有充分的科學認證情況下,生物類似藥在臨床3期只需要1個適應症試驗成功即可獲批原研藥所有的適應症。而中國的生物類似藥審批政策也逐漸與國際接軌。

目前,國内已經有藥企在嘗試進行不需要臨床2期實驗的生物類似藥審批流程,比如已經上市的復宏漢霖的利妥昔單抗類似藥。這是一款到目前為止商業最成功的單抗類似藥,主要是因為它是國内第一個獲批上市(2019年2月)的單抗,具備先發優勢;獲批適應較多,涵括了淋巴瘤和自身免疫疾病兩大領域;尚未有其它同靶點單抗被證療效更優。

而更為重要的是,由於生物類似藥本身具有原研藥的成本優勢,因而在醫保覆蓋程度增加,藥品價格談判降價等政策下仍然保持較大的折價空間。以復宏漢霖的利妥昔單抗類似藥為例,利妥昔單抗是2017年年底36個高價藥談判品種之一,其類似藥的單價(100mg/10ml/瓶)近期在廣西、上海兩地的價格僅為原研(2294.22元)的7折,這就直接促使它在2018年銷量的大提升。

由此可見,政策提高市場的接受度和終端對治療性藥物的可及性,從供給側的角度,單抗類似藥以研發時間成本和費用成本更低、臨床療效相近等優勢爭奪原研藥的存量市場,以價換量的效果明顯,原研藥在國内獨佔的局面將被打破。

Nature Reviews Drug Discovery的研究發現,VEGF抗體不僅能夠抑制血管生成,其介導的信號對腫瘤幹細胞形成有著至關重要的作用。目前,以VEGF為靶點的生物抗體藥物相關適應症主要分為癌症和眼底血管增生;其中貝伐珠單抗針對癌症,主要包括轉移性結直腸癌和非小細胞肺癌。

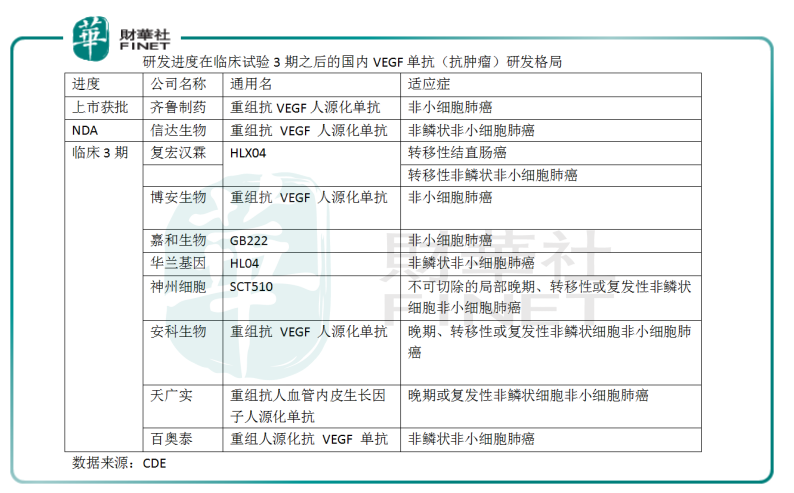

在國内,無論是以VEGF為靶點的抗體藥研發,還是貝伐珠單抗類似藥研發,競爭格局都較為激烈:有約28種VEGF單抗藥物處於臨床試驗的各階段,其中18種的適應症為癌症,涉及13家藥企。從這18種藥物研發進度來看,大部分紮堆在臨床試驗的1期和3期;治療領域大多集中在非小細胞肺癌。

齊魯製藥的貝伐珠單抗類似藥上市之後,國内還有信達生物、復宏漢霖、百奧泰等藥企面臨;信達生物的貝伐珠單抗類似藥目前處於NDA階段(補充任務資料第二輪),進度稍領先。在已上市的以單抗為主的藥企中,信達生物的估值最高,市值超過330億港元。值得注意的是較早前信達生物的PD-1單抗(霍奇性淋巴瘤)降價進入醫保,醫改紅利兌現令人期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享