昨日,國内領先的經導管心臟瓣膜醫療器械企業啓明醫療(02500-HK)發佈發售價及分配結果,其中香港公開發售獲超購約312.42倍。公告顯示,啓明醫療發售價已厘定為每股H股33港元,每手500股。今日(12月10日)上市首日大漲30.45%,收盤報43.05港元,成交額21.07億港元。

今年8月,啓明醫療向港交所遞交招股說明書,正式上市後將成為首家按hth登录入口网页新標準上市的無利潤醫療器械公司。首日招股的新聞發佈會上,管理層強調,啓明醫療選擇香港為上市首站,是出於公司有部分產品管線佈局海外的考慮。啓明醫療開創了國内TAVR(經導管主動脈瓣膜置換換)的新時代;同時該公司也是國内TAVR市場已獲批及在研廠家中發展最迅猛的一家。

招股書顯示,啓明醫療目前絕大部分收入來自一款產品的銷售,即在2017年8月開始商業化的VenusA-Valve。在2017年、2018年及截至2019年5月31日止5個月,該產品的銷售收入分别佔公司同期收入的95.4%、98.6%及99.4%。預計在近期,該產品仍將佔據公司銷售總額的絕大部分,但仍有至少3款產品面臨獲批上市。

WIND數據顯示,從2009年6月至2019年6月的十年間,美股共誕生了12只市值在100億美元以上的十倍醫藥股,其中就有全球心臟瓣膜龍頭愛德華生命科學(EW.N)的身影。愛德華生命科學是由百特(BAXTER)在2000年分拆上市的,2007年籍借著全球第一款TAVR產品Edwards SAPIEN 在歐洲上市,公司進入發展的快車道。

經過十多年產品不斷更新換代不斷實現商業化,愛德華生命科技已是目前全球最大的TAVR生產廠商,總市值超過488億美元。由此可見,TAVR作為全球眾多醫療器械子行業之一,除了具有十分廣闊的市場潛力,還令先行者有壟斷市場的優勢。

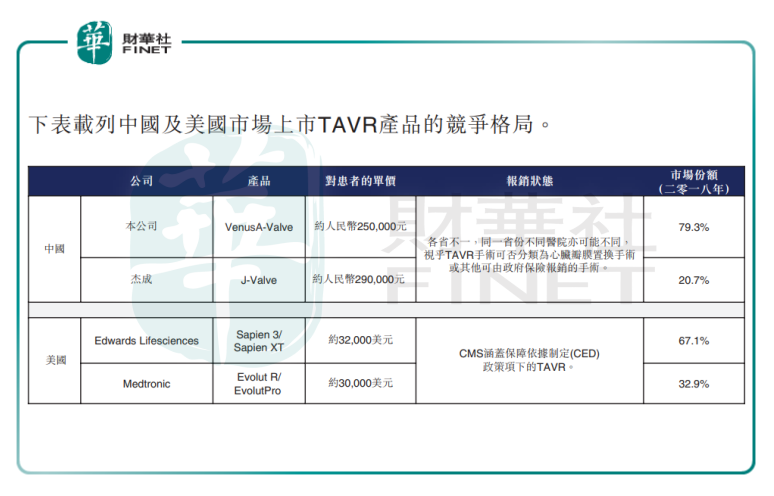

而這兩點恰恰是啓明醫療的優勢。國内TAVR市場商業化不過2年,尚處於發展萌芽期。2017年8月,啓明醫療的TAVR產品VenusA-Valve獲得CFDA批準開始商業化,為國内市場首家;到2018年底,按植入量計,啓明醫療的VenusA-Valve佔國内市場份額的79.3%,先發優勢明顯。

目前國内TAVR市場呈現國產領跑的格局,僅有啓明醫療、傑成醫療兩和及MicroPort的3款TAVR產品獲批在中國上市;這3家公司均為本土的醫療器械公司,由此可見TAVR在中國市場,國外品牌進度明顯慢於國產品牌。

這是因為與美國和歐洲患者相比,中國患者特點存在差異化,而國產產品能針對這些差異化的特點進行開發,使國產產品更契合國内市場需求。以啓明醫療為例,其產品重點針對中國患者鈣化嚴重和二葉瓣比例較高的特點,更適合國内患者使用。弗若斯特沙利文分析,到2025年,中國TAV市場規模將有2018年的28.7百萬美元增加至956.6百萬美元(相當於67.3億元人民幣)。

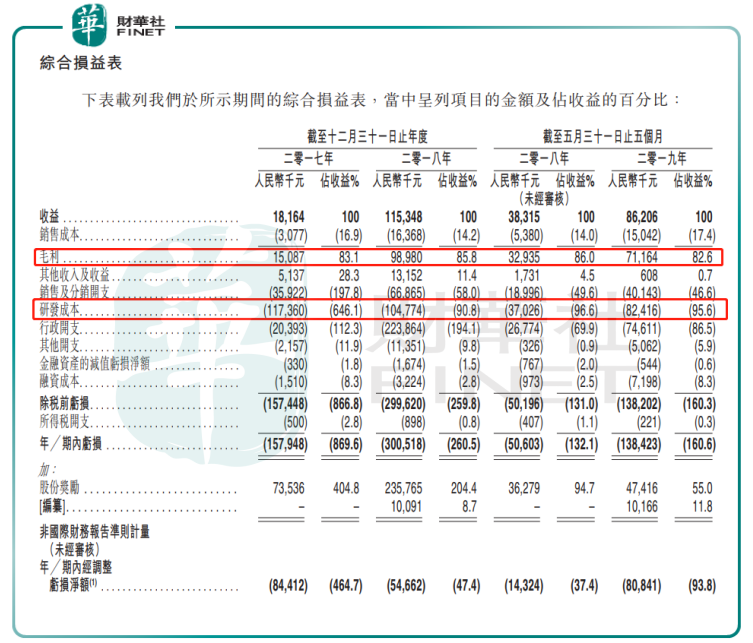

作為首個獲批的TAVR產品,自2017年商業化以來,VenusA-Valve已用於2260個TAVR手術,全因死亡率僅為0.3%。在2017年、2018年及截至2019年5月31日止的5個月,啓明醫療分别錄得毛利人民幣15.1百萬元、99.0百萬元及71.2百萬元,毛利率分别為83.1%、85.8%及82.6%。

由於啓明醫療的業務在很大程度上依賴其用於治療心臟瓣膜疾病患者的在研產品,因此它有一大部分精力及財務資源投入於現有在研產品的開發中。目前啓明醫療有且僅有一款產品商業化,因此產生的開支超過該產品銷售所得毛利,就會產生虧損淨額。

在2017年、2018年及截至2019年5月31日止的5個月,啓明醫療的研發成本分别為人民幣117.4百萬元、104.8百萬元及82.4百萬元,佔同期收益總值的646.1%、90.8%及95.6%。對應產生虧損淨值分别為人民幣157.9百萬元、300.5百萬元、138.4百萬元。

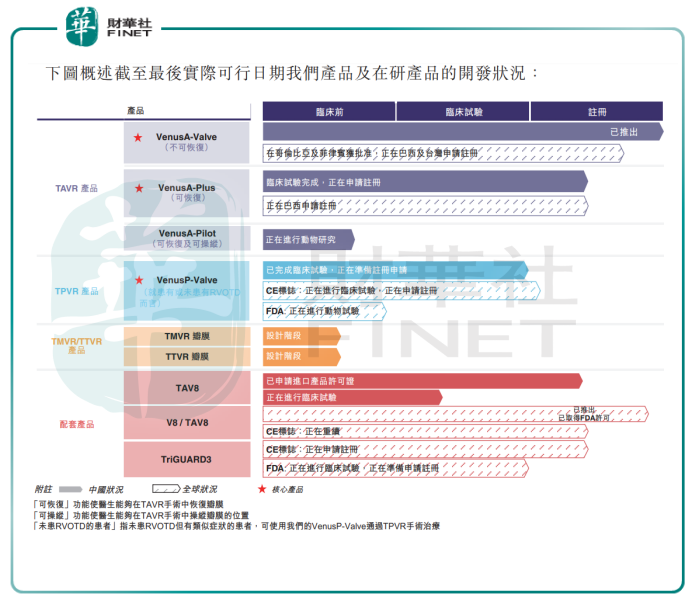

由於醫療器械需要不斷的研發來驅動產品升級,來強化其在心臟瓣膜領域的領導地位,而在研產品是否成功商業化就很大程度決定了啓明醫療能否從經營活動中獲得利潤。目前啓明醫療擁有的管線中,VenusP-valve預計在2019年獲批,而二尖瓣/三尖瓣產品處於臨床前研究階段。

截止2019年6月,科創板共受理的24家醫藥生物公司中,有15家是做醫療器械的企業,佔比超過60%。與研發新藥的企業相比,醫療器械企業一般實現盈利所需時間較短,已受理企業也大多已實現盈利。科創板相對友善的上市標準就為它們提供了重要的發展契機。

科創板受理熱情高漲,這與心血管類耗材領域的市場空間廣闊(對標全球)、易培育出大市值企業有很大關係。目前,科創板已受理的這15家醫療器械公司中,心血管類耗材的標的分别有佰仁醫療、心脈醫療和賽諾醫療。

在心血管類耗材領域,TAVR行業的市場空間潛力最大。隨著人口老齡化程度加深,常見的主動脈瓣膜狹窄(AS)的患病率和死亡率都較高,而TAVR則因介入術式創傷小、安全性高,適用人群範圍更廣等等優勢,逐步取代SAVR成為AS的主要治療手段。

作為高端創新醫療器械中國創造的典範,啓明醫療在pre-ipo階段已相繼獲得啓明創投、紅杉資本、德諾資本、高盛等投資,用於加速現有瓣膜產品更新換代及國際化進程,並支持企業將二尖瓣/三尖瓣疾病治療市場佈局的新技術迅速進入臨床研究階段,為啓明醫療全面進軍國際心臟瓣膜市場打下堅實基礎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享