一個連續虧損九年,今年已經是第十年虧損的上市公司,其市值卻高達1000億港幣,是不是令人百思不得其解呢?

這家公司就是阿里巴巴旗下的控股公司阿里健康(00241-HK),阿里健康的前身並不是阿里巴巴子公司,但之後被阿里巴巴控股之後,其營業收入飛躍式增長(營業收入從2015財年的2944.99萬元增長至2019財年的50.96億元),但是淨利潤卻還是持續虧損。

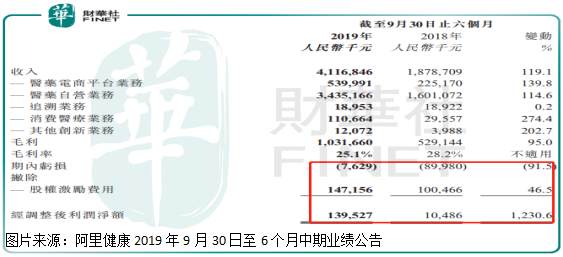

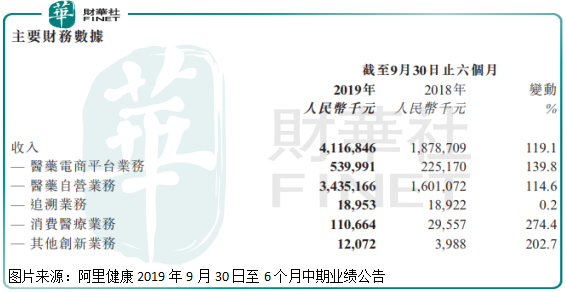

具體看,根據阿里健康最新披露的2019年中期業績報告顯示,截至2019年9月30日至6個月,公司實現營業收入41.17億元(人民幣,下同),同比增長119.1%;淨利潤虧損762.9萬元,同比收窄91.5%;扣除股權激勵費用,淨利潤為1.4億元,同比增長約12倍,毛利率由2018年同期的28.2%,下降至25.1%。

從上面這組盈利數據看,阿里健康整體的經營情況在好轉,收入繼續保持高速增長,淨利潤虧損也大幅收窄,但是,公司毛利率卻出現下滑,這是個小小的缺陷,另外,短期公司淨利潤轉虧為盈的希望大嗎?

關於毛利率小幅下滑的原因,財華社沒有在阿里健康半年報中找到具體原因,但是,預估與公司佔領市場份額和業務結構變化有關係,關於業務具體細節我們放到最後來說,先來看看公司離賺錢還遠嗎?

從過往阿里健康的經營數據來看,增收不增利的問題一直困擾著這家公司,但隨著阿里健康的規模擴張,淨利潤數據也逐漸好轉起來了。

我們先來看一組數據,2017財年、2018財年和2019財年阿里健康的銷售費用+行政費用+研發費用開支+其他支出—其他收入之後的總開支,佔營收的比例分别為86.5%、30.6%、26.7%,同期公司每年的營收均保持100%以上的增長率,2019年中報這個佔比進一步下滑至23.8%,同期公司營收增長119.1%。很明顯,隨著阿里健康營收快速增長,公司的運營支出佔比出現了明顯下滑。

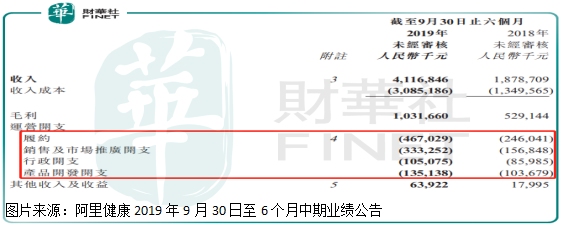

以2019年中報為例,阿里健康營收增長119.1%、毛利增長95%,運營開支總費用為10.4億元,2018年同期運營開支總費用為5.93億元,同比增長了75.4%,很明顯,公司運營開支增速沒有毛利潤增速快,更沒有營收增速快。

再來具體看,公司運營開支中,除過銷售費用增速高於毛利潤增速之外,這可能與公司處於佔領市場份額的階段,需要大量的錢做營銷有關係,其他的各項運營支出增速均低於營收增速和毛利潤增速,很明顯,規模擴張並不會給公司行政開支和產品研發開支帶來顯著上升。

所以,從過往數據以及阿里健康2019年半年報數據看,我們可以判斷出公司離盈利越來越近,只要公司的營收在增長,淨利潤轉虧為盈並不是難事。

最後,我們再來來談談阿里健康的業務。

公司商業模式,就是線上健康咨詢、線上賣藥、線上賣醫療器械、保健用品和成人計生用品等,達成了一條產業鏈。

2019年半年報公司醫藥電商和自營業務增速均超過100%,這兩塊加起來收入不到40億元,而根據前瞻產業研究院數據,2018年國内藥品終端總銷售額約20000億元,這個產業市場規模足夠大,阿里健康借著阿里巴巴的資源,通過整合資源,最後可以做到多大,暫時還沒辦法確定,但根據現有的數據看,短期阿里健康這兩塊業務保持高速增長概率非常大。

消費醫療業務,收入雖然增長274%,但規模只有1億出頭,這一塊阿里健康才開始發力,像醫美、體檢、以及口腔疾病隨便一個,未來發展空間都是非常大的。

創新業務,也就是線上健康咨詢業務,這塊和公司整個戰略規劃可以協調,打個比方說,線上健康咨詢之後,就需要用藥,咨詢花不了多少錢,而買藥才是正在花錢的地方,雖然這塊業務收入規模非常小,但也值得關注。

整體來看,阿里巴巴這份半年報收入繼續保持高速增長,未來幾年收入繼續保持較高的增速確定性比較強,而淨利潤數據已經出現大幅改善,主要是由於收入規模增速,而單位運營成本佔比下滑所致,未來隨著公司收入繼續增長,淨利潤轉虧為盈是必然的。

但值得注意的是,公司在hth登录入口网页市場總市值超過1000億港幣,折合人民幣近900億元,而淨利潤卻還是虧損的,2020財年營收預計也就100億人民幣出頭,近900億的市值合理不合理就「仁者見仁,智者見智了」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享