維亞生物(01873-HK)這家創新藥物研發商,在港交所一上市就遭到市場的熱捧,它是港交所認購熱度最高的生物醫藥公司之一,可見公司被市場的認可程度之高。

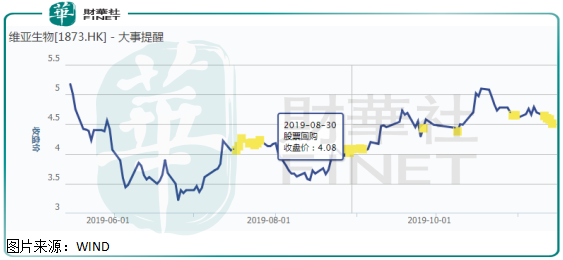

但是,上市之後維亞生物的股價,並沒有市場想想的那麽樂觀,一直處於寬幅震蕩的狀態,似乎就連公司都著急了,近三、四個月維亞生物自己掏腰包持續的回購自家股份,那麽,公司真的有那麽值錢嗎?

我們先來簡單的看幾組數據,截至2019年11月14日收盤,維亞生物的動態市盈率(PE)74.17倍,市淨率(PB)3.78倍,靜態看估值並不便宜,反而比較高。别急,我們再來看看公司的業績,2019年半年報收入增長83.9%,2018年增長41.68%,2017年增長53.63%,似乎還不錯?歸母淨利潤2019年半年報下滑8.48%,2018年增長18.74%,2017年增長211.60%,歸母淨利潤數據就沒有營收數據那麽穩定了。

靜態看維亞生物估值挺高,動態看公司營業收入增速較快,但是利潤不穩定,那麽簡單的市盈率估值對公司肯定是不合理的。

接下來,我們詳細的看看財務數據和業務詳情,看看公司的高增長能否維持,未來是否有持續穩定的利潤增長潛力支撐現在市值?

因為利潤波動太大,市盈率估值不合理,那我們就拆分開公司資產負債表,看看公司資產結構。

截至2019年半年報,維亞生物賬上總資產18.12億元,其中,總負債為1.18億元,淨資產16.94億元,淨資產中以現金為主,現金總和為12.55億元,類現金金融資產(公允價值計量且其變動計入當期損益的金融資金)為3.38億元,其他資產都沒必要看,因為公司總資產中現金和類現金資產已經佔到近90%。

很明顯,除去總負債之後,維亞生物的淨資產非常幹淨,大部分都是一些現金或者可變現的金融資產,整個公司財務非常穩健。

那麽,維亞生物市值是淨資產的3.78倍合理嗎?如果公司未來收入和淨利潤增長確定性非常強,3.78倍的市淨率似乎也還好,接下來,我們就來重點看看公司的業務。

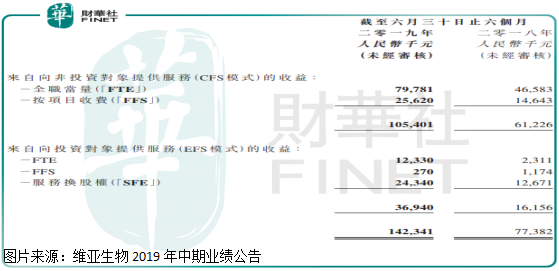

開頭我們已經提到了,維亞生物是做創新藥研發的,它的收入來源兩個部分,CFS模式(提供服務收取現金),EFS模式(提供服務收取股權),什麽意思呢?就是維亞生物幫助其他醫藥公司做藥品研發,一種模式是收取現金,另一種模式是被幫助公司用其股權作為報酬,這也難怪我們在維亞生物資產負債表中可以看到大量的金融資產了。

先來看CFS模式,截至2019年6月30日,CFS收入總和為1.05億元,較2018年同期增長約72%,EFS收入總和為0.369億元,同比增長約128%。

另外,根據維亞生物招股說明顯示,2016年至2018年公司CFS模式賺取的收入總和由0.81億元,增長至1.55億元;2016年至2018年公司EFS模式賺取的收入總和由0.15億元,增長至0.55億元;2016年至2018年公司總收入由0.96億元增長至2.1億元;經營利潤更是由2016年的0.32億元,增長至2018年的1.30億元。

收入增速不是一般的快,三年就翻一倍,經營利潤更是如此,增速高於營收增速,這個數據不是一般的棒,那麽,它未來還能不能維持這個增速呢?

根據2019年現有的數據看,維亞生物今年的收入增速並不比前兩年差,另外,公司招股說明書中有披露這樣一段話「我們截至2016年、2017年、2018年,分别為107名、117名和152名客戶提供服務,而我們自回頭客所得的收益,佔我們期間總收益分别為69.6%、88.5%和81.0%」,這意味公司的經營業績可預測比較強,短期來看,未來幾年維亞生物高增長的可能性還是比較大的。

最後我們需要特别注意,一個既是風險點又可能給公司帶來超額收益的點,就是服務換股權,這有點類似投資性質,但慶幸的是公司既是專業内的人,又可以有選擇的去投資,這樣所獲取的股權質量就會相對高一點,但也要注意出現收取股權資產出現大幅減值的問題,這對公司現金流是致命的,尤其是公司EFS模式的業務佔比收入較多時候,因為,收入原本用股權代替,現金流不會太好看,一旦收取的股權出現巨額減值,那麽,對公司現金流會雪上加霜。

綜上所述,公司淨資產以現金為主,收入高增速未來幾年確定性強,但唯一的問題就是靜態看估值不便宜,當然,如果未來十年維亞生物的收入和淨利潤,還可以保持2016年至2018年的復合增長,現在的估值一點也不貴,但問題是,對任何公司未來業績增速的預期一定要謹慎在謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享