10月14日,中國生物製藥(01177-HK)公告稱,由集團附屬公司北京泰德開發的替格瑞洛片已經獲得美國FDA的新藥申請。據查,該款藥品屬於心腦血管領域用藥,屬三仿品種,國内共有5家藥企在生產。該藥的原研藥企是阿斯利康,2018年在全球銷售額達到峰值,約為91億人民幣。

按獲批藥品原研的銷售峰值排位,替格瑞洛片並算不上是「藥王」,而中國生物製藥在海外推進業務的主要圍繞臨床試驗和收購投資活動展開,因此替格瑞洛片獲批的最大意義還在於證明了集團的製藥能力已符合國際水平。

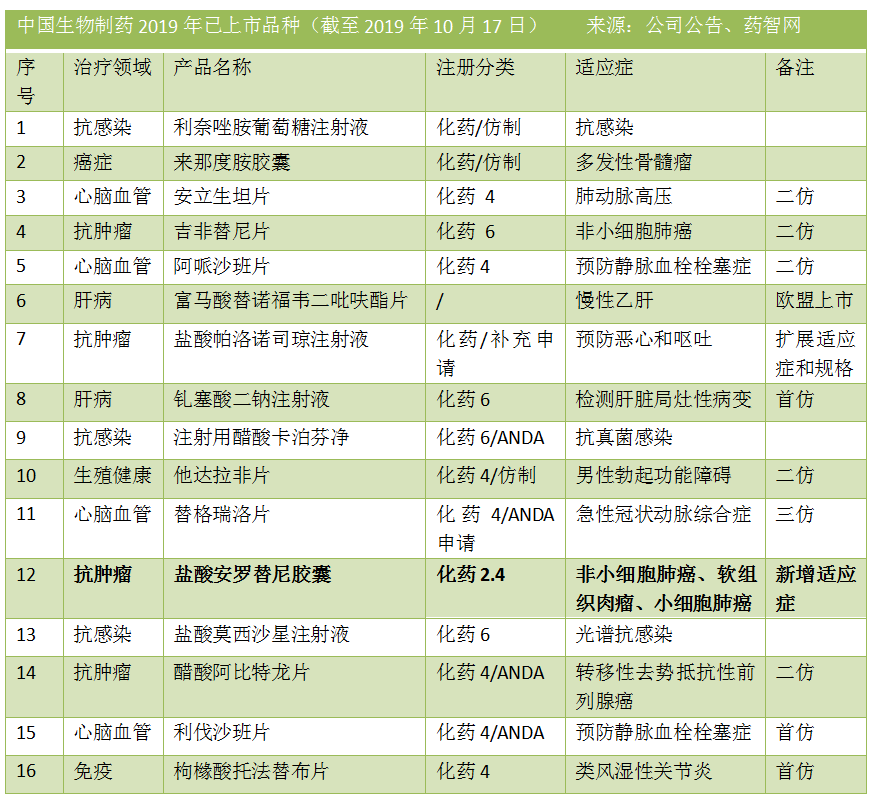

2018年以來,中國生物製藥的搶防品種進入獲批的密集爆發期。有著豐富的仿製藥大品種佈局,再加上整體審評審批的效率提高,中國生物製藥在2018年共有18款藥品獲生產批件、23款獲臨床批件、4款獲批一致性評價、92件獲發明專利授權,另外還新提交發明專利申請共358件。進入2019年,獲批品種碩果累累,其中最為市場關注的鹽酸安羅替尼屢獲新適應症。

安羅替尼是由正大天晴自主研發的抗腫瘤化藥,臨床效果優。除它之外,今年新獲批的品種另有2個產品在國内的競爭格局非常好,分别是被譽為抗腫瘤「神藥」的來那度胺膠囊(首仿雙鹭藥業2017年11月獲批)和2017年全球最暢銷的心腦血管用藥(抗凝血)阿哌沙班片(首仿豪森藥業2019年1月獲批)兩個重磅產品。

來那度胺膠囊在國内獲批的情況:

阿哌沙班片在國内獲批的情況:

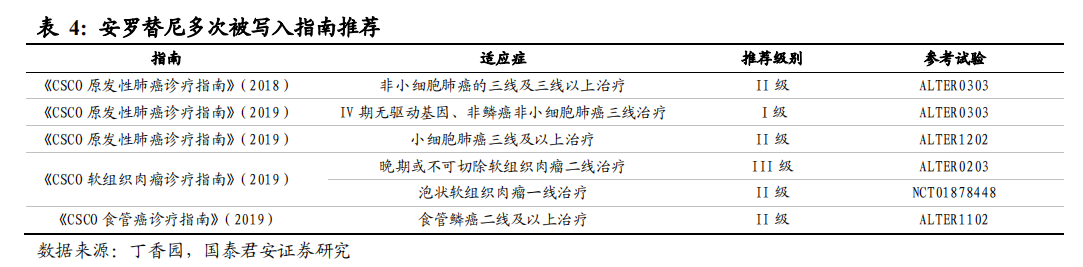

上半年中國生物製藥最引市場矚目的莫過於安羅替尼。2019年7月,中國生物製藥旗下的正大天晴自主研發的化藥第1類新藥,鹽酸安羅替尼(商品通用名:福可維)獲批治療小細胞肺癌。這是該藥品在繼2018年獲批晚期非小細胞肺癌和2019年6月獲批治療軟組織肉瘤之後獲批的第三個適應症。

安羅替尼是中國生物製藥抗腫瘤用藥的旗艦產品,是集團第一個按照國際研發流程和標準開發的創新小分子藥物,也是集團的豐富的創新管線開始進入收獲期的標志。據悉,安羅替尼2018年上市後,填補了非小細胞肺癌三線治療的市場空白而快速放量,推動公司全年抗腫瘤用藥實現收入同比增長99.6%至31.88億元,營收比重快速從2017年的10.8%快速上升至15.3%。

2018年10月,安羅替尼通過談判進入國家醫保目錄,雖然價格從886元(12mg的規格)下降45%到487元,但市場滲透率快速攀升。截至2019年上半年,抗腫瘤用藥實現收入25.656億元,同比增速進一步提升至145%,佔總營收比重增加至20.5%。安羅替尼的持續發力,是抗腫瘤板塊用藥保持高增速的核心推動力,同時也是加快整個集團營收結構和業務轉型的先鋒。

按照每2年談判一次的節奏,安羅替尼的新適應症醫保談判將會在明年9月進行,所以今年整年至明年談判前都不會面臨降價壓力;而且安羅替尼是正大天晴的獨家品種,並且是在專利保護期内,降價45%進醫保應為比較合理的價格低位,所以在下一次的醫保談判中大幅降價的可能性也不大。更重要的是,安羅替尼的臨床數據結果表現優異。價低物美,備受患者和醫學界贊譽。

如今,帶量採購已經從原先的「4+7」試點的11個城市推廣到全國範圍的45個城市,採購品種從原來中標的25個增加到擬中選的60個,中標規則也由獨家中標轉變為多家中標,可以說集採擴面的大局已定。從中標結果來看,中標藥品的競爭格局決定了藥企產品的最終降幅。

長期來看,競爭趨向全國範圍内的壟斷,帶來的必將是仿製藥價格趨勢延續下行的結局;短期來看,已經通過一致性評價而且競爭格局較好的增量品種將能夠迅速擴大市場份額,成為企業新的業績增長點。那麽擴面具體如何影響中國生物製藥?

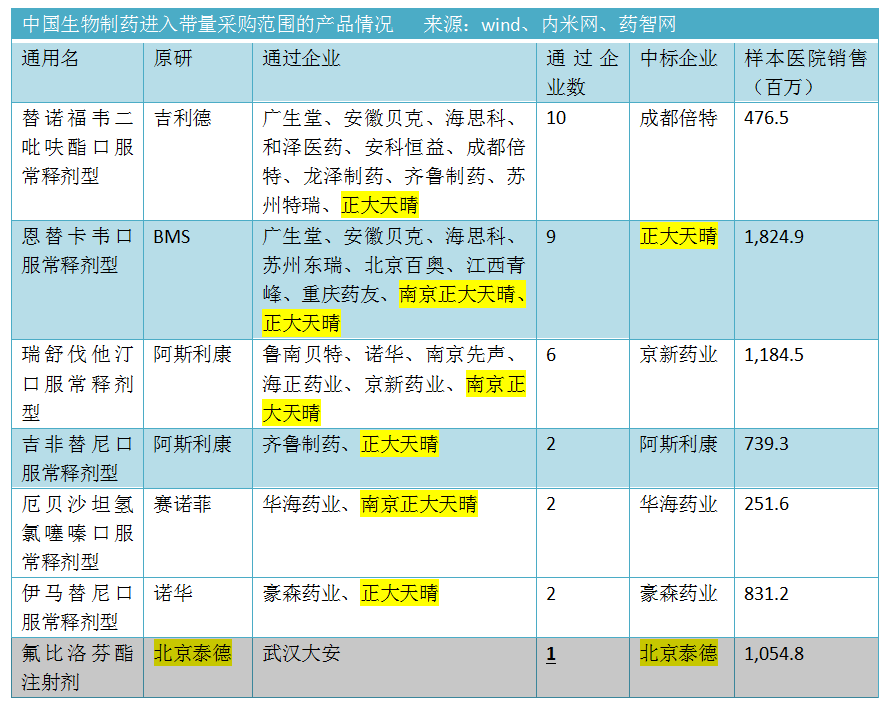

這次採集擴面,中國生物製藥共有7個已通過一致性評價且在帶量採購的範圍之内的,其中正大天晴的潤眾(恩替卡韋口服常釋劑型)和北京泰德的凱紛(氟比洛芬酯注射劑)為第一次擬中標的品種。這里需要留意的是,恩替卡韋和氟比洛芬各有兩款劑型,入選劑型不同,劑型對應的市場競爭格局也就不同,集採擴面對這兩款藥品銷量的影響也不能一概而論。

第一次中標的潤眾和凱紛面臨在全國範圍内降價的壓力無疑。但是對於正大天晴的潤眾而言,可以通過南京正大天晴生產的恩替卡韋的膠囊劑型甘澤中標而擴大恩替卡韋整體的市場佔有率。從半年報提供的數據來看,甘澤膠囊在2019年上半年的銷售額僅為潤眾的4.5%,說明甘澤的市場潛力還有待挖掘。2019年上半年整個肝病板塊的銷售額為32.9億,比去年的33.4億僅下降了1.5%,由此可見恩替卡韋所在的肝病用藥板塊短期内壓力仍存,但長期有望抵消。

不過與此同時,中標的另一個品種凱紛所在的鎮痛用藥板塊就受擴面影響較大了,截至今年6月30日,整個板塊的營收較去年同期下降23.8%至10.3億元。由上面表格列出的生產廠家可見,北京泰德生產的氟比洛芬酯注射劑是僅此一家中選,原先的佔有率接近100%,降價必定影響大。不過,氟比洛芬的另一劑型得百安凝膠貼膏上半年銷售額增速高達37.7%至4.26億元,板塊整體壓力會否被消化還要看這款藥品的銷售額增速能否保持。

假如時間倒流回十年前,當時中國生物製藥還專注在肝病和心腦血管用藥的兩大領域,中標入選的不確定性將會比現在大很多。近一兩年集團隨著安羅替尼帶動抗腫瘤藥物快速崛起,再加上並購北京泰德,如今的中國生物製藥已經發展成一家覆蓋肝病、抗腫瘤、心腦血管、鎮痛、骨科、消化係統、呼吸係統、抗感染、腸外營養、糖尿病等十大治療領域的綜合型製藥企業。

除安羅替尼外,中國生物製藥現有的抗腫瘤重點產品還包括三款抗代謝藥物——賽維健、晴唯可、首輔,兩款小分子靶向——格尼可、依尼舒,和兩款抗腫瘤輔助用藥——天晴依泰、止若,另有骨髓瘤治療藥物注射用硼替佐米和來那度胺膠囊新近分别三仿和二仿上市。中國生物製藥已然打造了豐富的抗腫瘤用藥產品群。當然,抗腫瘤用藥在迅速崛起,傳統的肝病用藥營收佔比在壓縮。

以價格重塑市場競爭格局,難免會引起市場的恐慌。但說到底,帶量採購的最終目的是提升醫保對藥品採購使用的影響。在藥品治療效果過關的基礎上,保證全國範圍内供應的穩定性之後,讓有價格優勢的藥品中標,而並非簡單的價格戰。藥品價格的降幅與競爭藥企的數量和現有價格體係密切相關。

本次擴面的採購價與「4+7」試點中選價格相比,平均降幅是25%,總體降價壓力並不算大;其中符合競標條件的廠家數量在2家及以内的,通過一致性評價和原研企業的品種競爭格局最好,甚至有些品種降價幅度為0。

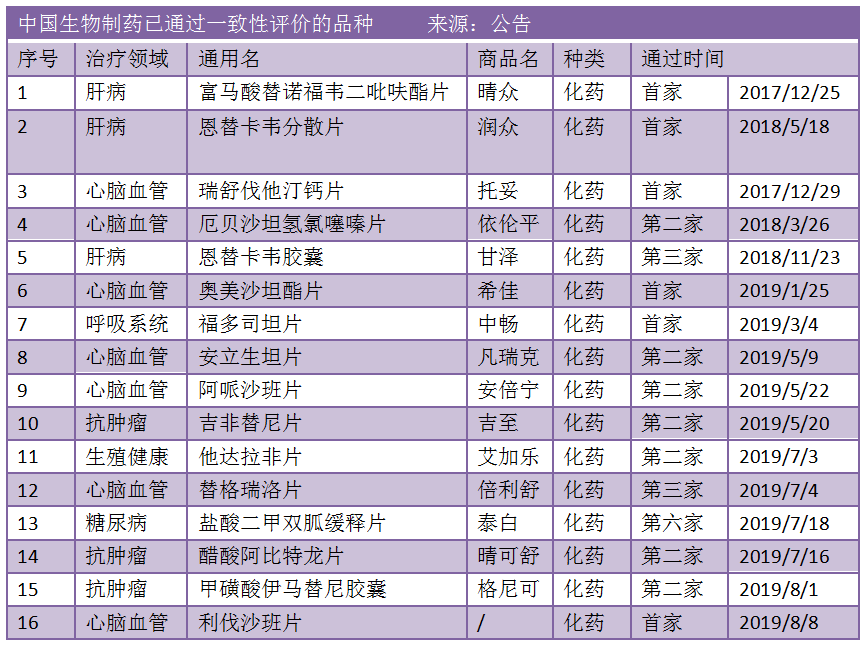

2019年上半年,中國生物製藥的一致性評價進展迅速,截至目前共有5個品種先後通過一致性評價,而且均為前三家通過。其中包括潤眾、晴眾等重磅品種以及安立生坦片、阿哌沙班片等新報品種,主要圍繞肝病和心腦血管兩大用藥領域。

除了通過一致性評價捷報頻傳,中國生物製藥在研發方面成績驕人。截至2019年6月30日,集團已累計有臨床批件、正在進行臨床試驗和申報生產的在研產品共459件,其中抗病毒及肝病用藥37件、抗腫瘤和腫瘤輔助用藥195件、呼吸係統用藥28件、抗菌素32件、心腦血管用藥48件,骨科及鎮痛藥23件及其他類用藥96件。這些是集團注重研發投入換來的。上半年研發開支16.255億元,佔總營收的13.0%。

長期來看,國内藥企在集採政策落地之後將朝著三大路徑走:頭部企業和資金充裕的生物科技藥企將加大力度投入創新藥;有技術的藥企將打造有壁壘的仿製藥;綜合性藥企利用其原料藥成本的優勢發展品種豐富的規模化仿製。這些也是中國生物製藥正在努力的方向。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享