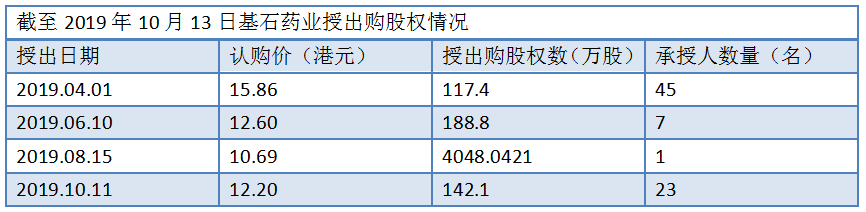

10月13日,基石藥業-B(02616-HK)發出公告,稱在10月11日集團以每股12.20港元授出142.1萬份購股權(約佔現有股本的0.14%),每股認購價12.20港元,與10月11日收市價相若。公告内指出,本次授出購股權的對象包括合資格僱員、高級人員、董事、承包商、咨詢人員或顧問,旨在吸引和挽留那些對集團作出過貢獻的人員。

自今年2月上市以來,基石藥業前後有4次授出購股權的舉措,其中更有以超出發行價12港元的認購價15.86港元發出,一方面體現了管理層對未來發展的信心,另一方面將體現有效激勵、綁定核心骨幹,鞏固集團優質人力資源的核心優勢。

不過截至今年中期報告,基石藥業仍然錄得12.36億人民幣的經營虧損,當前並沒有已經商業化的產品。從當前基石藥業的藥物研發進度判斷,其核心產品CS1001預期將在2020年上半年進行新藥申請,最快也要在2020年下半年上市。這意味著在那之前,更多的研發管線將進入到後期的臨床試驗階段,研發投入將繼續。

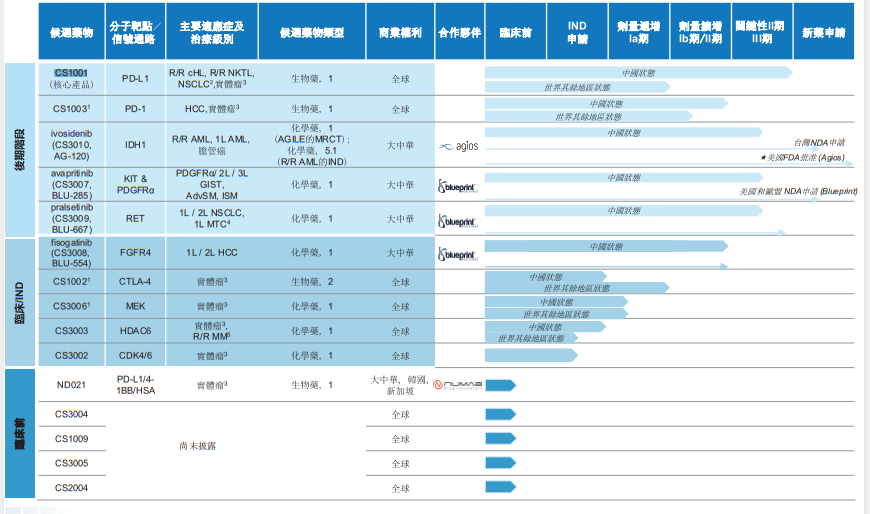

和大多數hth登录入口网页上市但尚未盈利的生物科技公司一樣,基石藥業專注於開發及商業化創新腫瘤免疫治療及分子靶向藥物。目前集團已經構建起擁有15種候選藥物的抗腫瘤藥管線,包括PD-1、PD-L1及CTLA-4在内的自主3個抗體聯合療法,4個與Blueprint Medicine、Agios製藥獨家合作和授權產品。

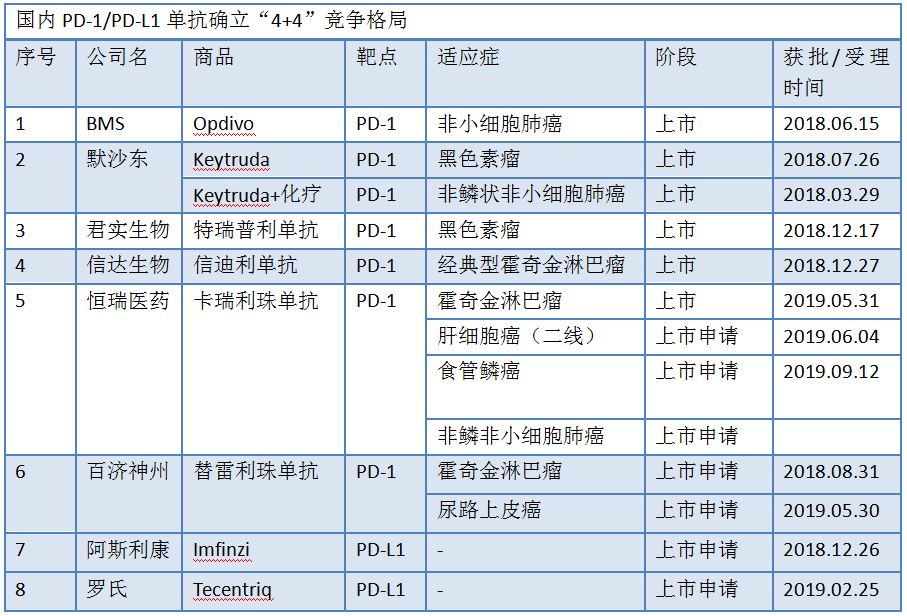

從項目進展情況來看,PD-L1單抗藥物CS1001目前是基石藥業進展最快的在研藥物。放眼國内市場,國產藥進展最快的有君實生物-B(01877-HK)、信達生物-B(01801-HK)、恒瑞醫藥(600276-CN)和百濟神州(06160-HK)4家,均以小適應症2期臨床數據有條件先獲批上市,而肺癌、肝癌、胃癌等大適應症還在推進中。

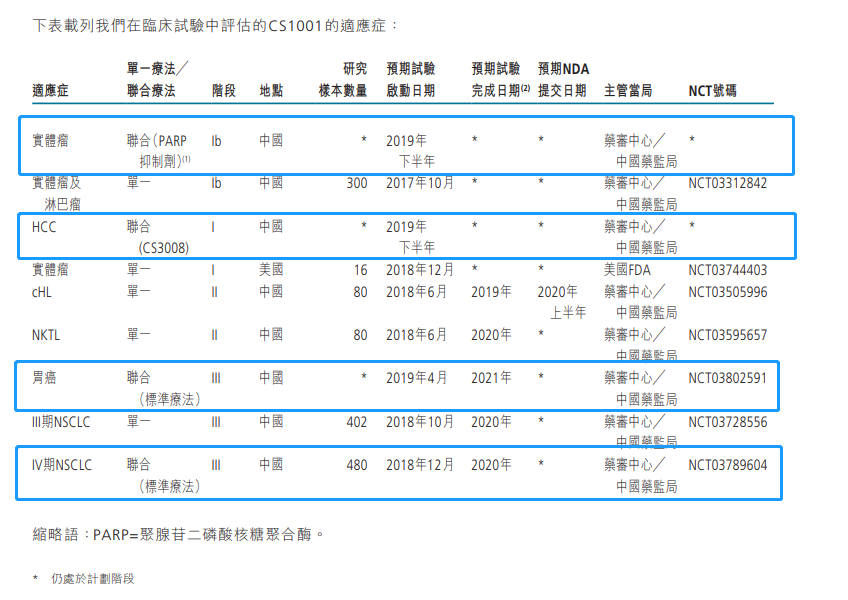

中期報告顯示,基石藥業這款CS1001主要是針對經典霍奇金淋巴瘤(cHL)、自然殺傷/T細胞淋巴瘤(NKTL)、非小細胞癌(NSCLC)等適應症,已經進入臨床3期階段,因而它在小適應症領域並不是落後很多,而且最終很有可能面臨著進入國家醫保談判的結局。

早在2018年12月,集團就已經啓動針對IV期非小細胞癌患者的CS1001 和標準治療(SOC)聯用的臨床3期試驗,並於今年在中國啓動針對胃癌和HCC肝癌這兩類大適應症患者的CS1001和標準療法(SOC)聯用的臨床3期試驗,效果尚在評估中,不過不難看出基石藥業的戰略重點正在從單一的腫瘤免疫聯合療法轉向聯合療法。

為了進一步挖掘CS1001的市場潛力,也為了CS1001在爭奪市場份額時更具競爭力,基石藥業還計劃在今年下半年展開該款藥物與CS3008(FGFR4抑制劑)、與CS3002(CDK4/6抑制劑)、與CS3003(HDAC6抑制劑)聯合用藥的1期試驗。

另外分别與Agios合作的Ivosidenib和與Blueprint合作的Avaprontinib已經進入臨床2期,分别用於AML的一線治療、膽管癌的二三線治療以及GIST的三線治療。延續聯合療法的一貫思路,基石藥業還考慮評估CS1001與Ivosidenib聯合治療膽管癌用藥、CS1001與Avaprontinib聯合治療GIST用藥等等。

10月初,基石藥業在歐洲腫瘤内科學會年會(ESMO)發佈了CS1001 Ib期(劑量擴增Ib期,即臨床2期)的研究資料,展示總體安全性和耐受性良好。這說明了基石藥業的臨床開發能力強大,而且有據可查。特别需要說明的是,基石藥業從2015年12月成立伊始能快速完成總額為1.5億美元的融資,並成為腫瘤免疫療法的新銳,一要靠人,二要靠錢。

基石藥業擁有專業、豪華的人才陣容。基石藥業的控股股東之一為藥明康德(2359-HK)間接持股的風投公司WuXi Ventures。2016年基石藥業與藥明生物簽訂合約,内容涉及PD-L1(CS1001)、CTLA-4(CS1002)和PD-1(CS1003)等13種候選藥物的藥物發現及臨床前開發服務。

通過與藥明係CRO公司研發外包的配合下,基石藥業的内部研發團隊在藥物發現、藥理學、細胞與動物研究等領域的造詣匪淺。除此以外,集團的CEO、CMO、CFO全部具有高等專業學歷和在藥物研發和商業化方面的豐富的跨國藥企的工作經驗。

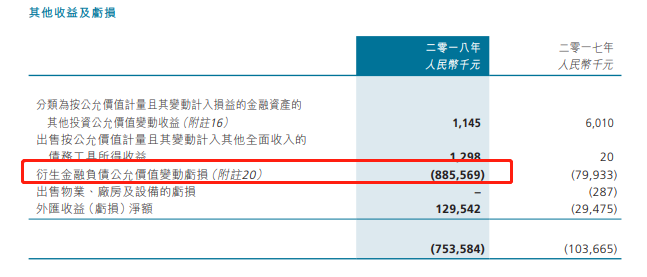

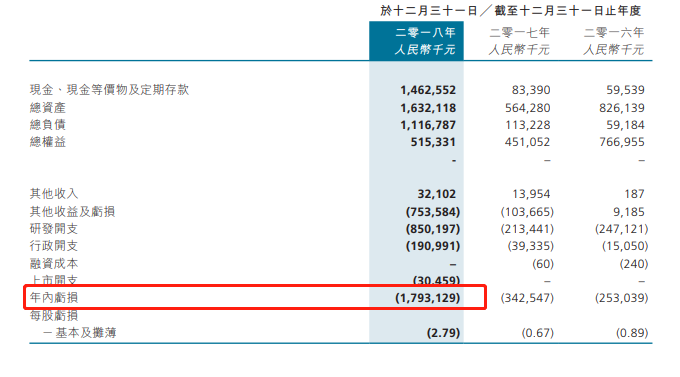

在財務狀況上,基石藥業在2018年的虧損額明顯加大,原因是研發投入有所增加。在2016年和2017年,集團分别投入2.47億和2.13億,2017年開始「下猛藥」,研發投入增加298.33%至8.50億人民幣,再加上優先股轉換帶來的一次性虧損8.85億人民幣,2018年基石藥業淨虧損17.93億人民幣。

弗若斯特沙利文數據顯示,近年來中國的癌症發病率穩步上升,從2013年的367.2萬例增加到2017年的419.5萬例,帶動國内抗腫瘤藥物市值從2013年的834億人民幣,擴大至2017年1394億人民幣,復合年增長率為13.7%。預計從2017年起到2022年,銷售額將以13.5%的復合增長率增長至2621億人民幣。

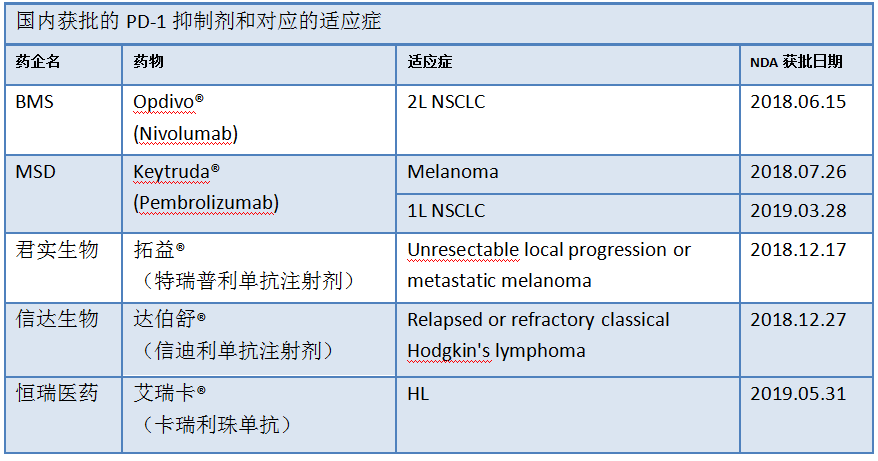

由於中國的癌症患者基數龐大,而且不斷增加,當前獲批適應症的療法還遠遠未滿足到他們的需求。再加上國家對腫瘤免疫藥物審批的有力政策,國内藥企對腫瘤免疫治療領域的研發投入不斷增加,競爭格局也越來越激烈。目前,國内已有5種PD-1療法獲批,其中有跨國藥企BMS的Opdivo和MSD的Keytruda,也有國内藥企君實生物的拓益、信達生物的達伯舒和恒瑞醫藥的艾瑞卡。另外國内還有兩家公司提交了PD-1抑制劑的上市申請,其餘還有幾款PD-1/PD-L1候選藥物正在進行臨床3期試驗。

儘管目前國内還未有PD-L1抑制劑獲批上市,但是包括基石藥業的CS1001在内的5款產品都已在中國進入臨床3期試驗。值得注意的是,包括Keytruda和Opdivo兩款藥王在内,大多數領先的PD-1/PD-L1都有多種腫瘤免疫療法,用以拓展適應症和提高ORR上。不過這些聯合療法目前尚處於臨床開發的不同階段。

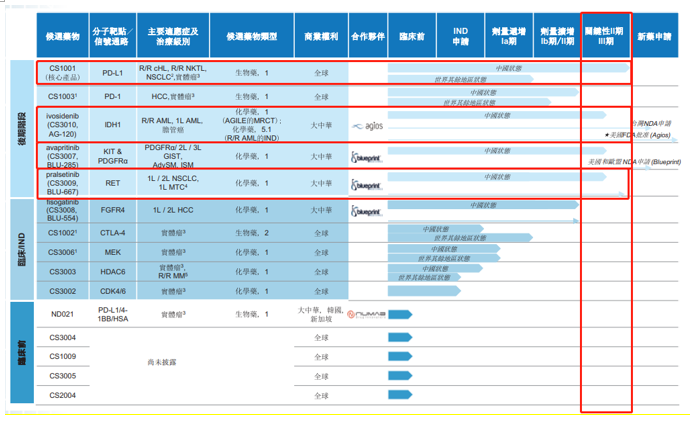

據中期報顯示(如下圖所示),基石藥業以腫瘤學為重點產品管線,策略重點為腫瘤免疫治療聯合療法,旗下集結了15項資產,包括三種處於臨床階段的腫瘤免疫治療骨幹候選藥物(PD-L1、PD-1及CTLA-4抗體)。目前處於關鍵性II期/III期的候選藥物包括CS1001(PD-L1)、ivosidenib(CS3010)、avapritinib(CS3007)及Pralsetinib( CS3009)。而基石藥業預計從2020年開始將持續推出產品。對此不難看出,2019年實為集團研發的關鍵一年。

對股權授出理由,基石藥業在公告中補充,舉動將會鼓勵僱員進一步為集團作出貢獻,是與集團整體利益保持一致的。值得留意的是,自今年2月上市以來,基石藥業的股價表現疲弱。高盛指出,這實際上也反映了市場對PD-1抑制劑在重大疾病領域的臨床試驗失敗率較高,風險較大的擔憂。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享