2019年三季度,中國經濟增長緩慢,三季度gdp增速下降至6%,汽車行業也增長疲軟,產銷量大幅下降。據中國汽車工業協會數據,今年前10個月,汽車產銷分别完成2044.4萬輛和2065.2萬輛,產銷量同比分别下降10.4%和9.7%,產銷量降幅比前9個月分别收窄1和0.6個百分點。單從10月份來看,汽車銷量同比降幅收窄。由此可見,汽車產銷量進入三季度之後有回暖迹象。

東風集團股份(00489-HK)成立於1969年,是中央直管的特大型汽車企業,主要包括商用車、乘用車、新能源汽車和汽車零部件等相關汽車業務。公司的主導汽車是商用車和乘用車,截至2019年上半年,公司的商用車銷量約24萬輛,銷量市場佔有率約10.9%;乘用車銷售量約113.4萬輛,銷量市場佔有率約11.2%。雖然商用車的銷量遠低於乘用車,但公司上半年的商用車的銷售收入佔比集團總收入卻高達66.8%,是公司最主要的收入來源,乘用車的銷售收入佔比集團總收入達28%。

11月11日,東風集團股份公佈2019年10月產銷快報,汽車產量約24.04萬輛,同比減少5.8%;銷量約26.25萬輛,同比減少1.93%。前10個月,產量約235.3萬輛,同比減少7.28%;銷量約235.85萬萬輛,同比減少4.20%,產銷量的同比下滑都優於行業水平。

單從公司自身來分析,東風集團今年前10個月的銷售量降速優於今年前6個月的產銷量分别為136.9萬輛及137.4萬輛,分别同比減少12.39%及8.99%。

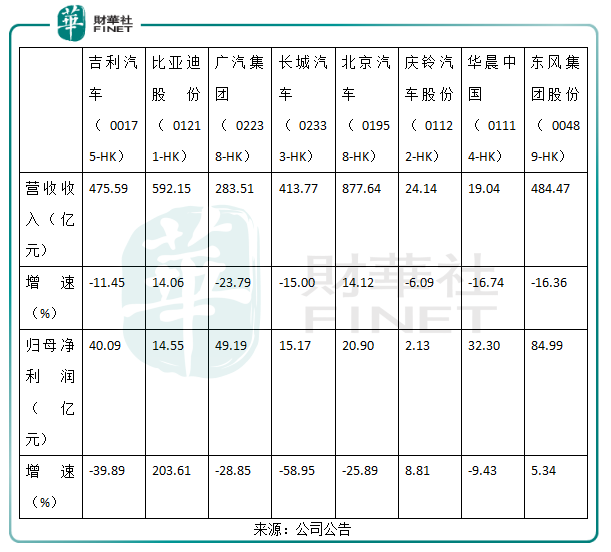

2019年上半年,東風集團實現銷售收入484.47億元,較去年同期579.22億元同比下降16.4%,減少近百億元,其中,乘用車在低位運行熊勢,銷售收入135.63億元,較去年同期244.74億元下降44.58%。雖然公司的銷售收入在下滑,但盈利能力卻在增強,上半年的歸母淨利潤84.99億元,同比增長5.34%,主要是公司在2019年的銷售成本為406.53億元,較去年同期498.72億元減少92.19億元。

雖然公司的銷售收入在下降,但貿易應收款項卻由2018年上半年的75.82億元增長至2019年上半年105.34億元。除了應收款項的增加,截至2019年6月30日,公司的現金及現金等價物176.57億元,較2018年6月30日的228.09億元下降22.59%。從這兩項數據來看,公司的資金開始有所收縮。

在10月21日,公司公開發行2019年公司債券,發行規模為40億元,票面利率為3.58%。而近年來最近的一次債券要追溯到2015年10月22日,公司公告稱發行於2011年到期的5億歐元,票面利率為1.150厘,相比較之下,公司本次的債券票面利率高出不少,疊加公司在中期的應收款項增加及現金流減少,令人聯想公司是否資金運轉存在困難,但也有可能是需要更多的資金來擴張業務。

今年以來,由於經濟下滑,汽車銷量下跌,很多汽車企業的盈利能力大幅縮減,統計了八家香港上市的汽車企業,只有比亞迪股份(01211-HK)和北京汽車(01958-HK)在今年的中期營業收入增速保持上漲,大部分車企的營業收入同比下滑10%左右,與2019年上半年中國汽車總銷量下滑12.4%相差不大;盈利能力方面,今年上半年只有比亞迪股份、慶鈴汽車股份(01122-HK)及東風集團股份的歸母淨利潤增速保持上漲。而比亞迪股份為新能源汽車企業,由於今年上半年退補時間節點為6月底,我國新能源汽車的銷量仍然大漲,據中汽協數據統計顯示,今年上半年我國新能源汽車銷量同比累計增長49.6%,比亞迪股份作為新能源汽車的龍頭企業首先受益其中,所以上半年比亞迪股份的新能源汽車銷量很高,歸母淨利潤增長了203.61%。

剔除了比亞迪股份公司這個以新能源汽車為主的車企,東風集團股份在這七大車企當中的盈利能力還是較為突出的。

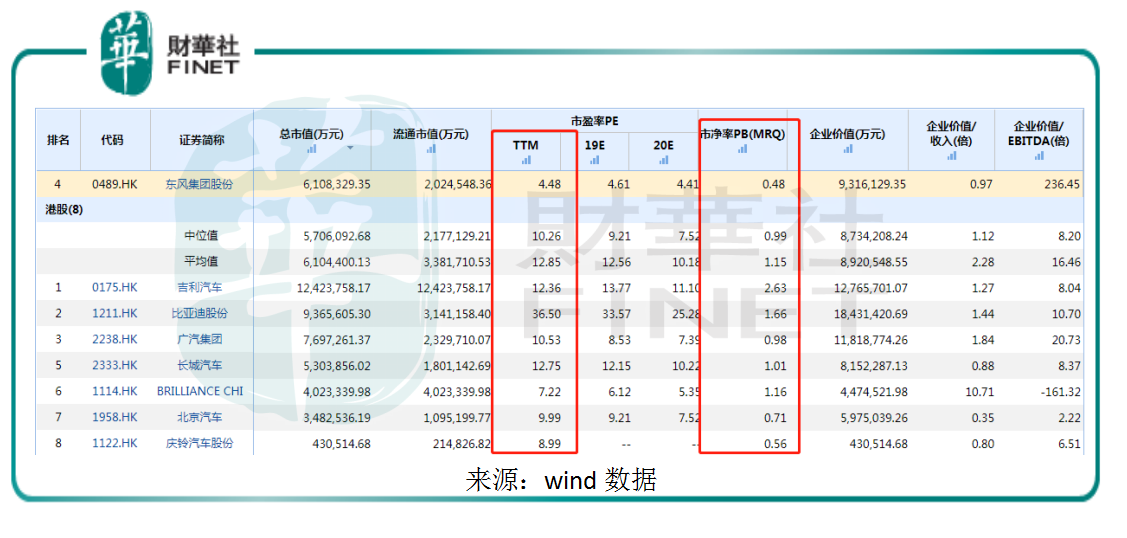

從估值上來看,截至2019年11月13日,東風集團股份的市盈率(TTM)為4.48,遠低於這八家hth登录入口网页上市車企的中位值10.26,也是最低的一家車企,市淨率為0.48,也遠低於這八家hth登录入口网页上市車企的中位值0.99,也是最低的一家車企。

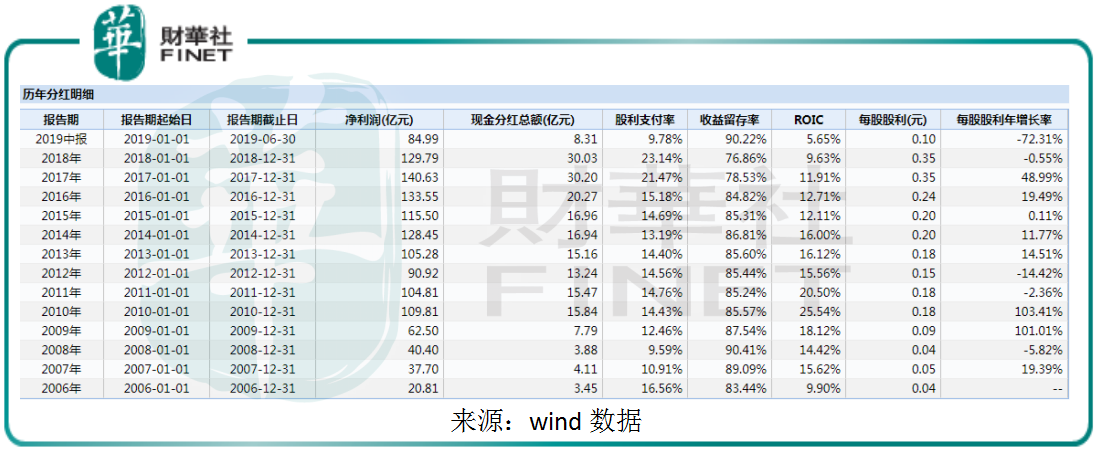

除此之外,公司的現金分紅總額基本上每年都在增長,股利支付率也在基本保持每年都在上升,2018年的股利支付率達23.14%,今年上半年股利為每股派發人民幣0.1元,與去年上半年每股派發人民幣0.1元相同。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享