自2021年2月上市以來,健倍苗苗(02161.HK)的股價就和hth登录入口网页市場的許多醫藥股一樣陷入了漫漫熊途之中。

不過,從業績表現來看,該公司近些年持續實現盈利,且增速表現不錯。在最新的2024財年中期,健倍苗苗的淨利迎來飙升,表現其實比較亮眼。

保健品實現翻倍增長,中期淨利飙增1.9倍

資料顯示,健倍苗苗是一家總部位於香港的領的品牌醫療保健品推廣及分銷公司,拆分自老牌醫藥企業雅各臣科研制藥(02633.HK)。

彼時,雅各臣科研制藥稱,公司的非專利藥業務與品牌保健業務所提供產品的性質截然不同,需要不同的業務計劃及戰略管理重點,分拆更有利於促進業務的進一步增長。最終,雅各臣科研制藥留下了非專利藥業務,品牌醫療保健業務則置於健倍苗苗旗下,完成了分拆上市。

目前,健倍苗苗主要通過三個業務分部管理產品線:其中,品牌藥分部負責開發、制造及分銷具有化合物作活性成分的專利藥,包括何濟公止痛退熱散、AIM0.01%亞妥明眼藥水、德國秀碧除疤膏、何濟公止痛退熱片等。

品牌中藥分部開發、制造及分銷完全由中醫藥條例規定的任何中藥材或中國人習慣或廣泛使用的任何草藥、動物或礦物來源材料組成的注冊中藥,包括保濟丸(也有稱「普濟丸」)、飛鷹活絡油、十靈油等。

健康保健品分部分銷及出售針對消費者整體健康及保健的補充品、醫療耗材及其他非藥物產品,包括安可待乳癌基因表現檢測、德國秀碧晚間深層除疤貼等。

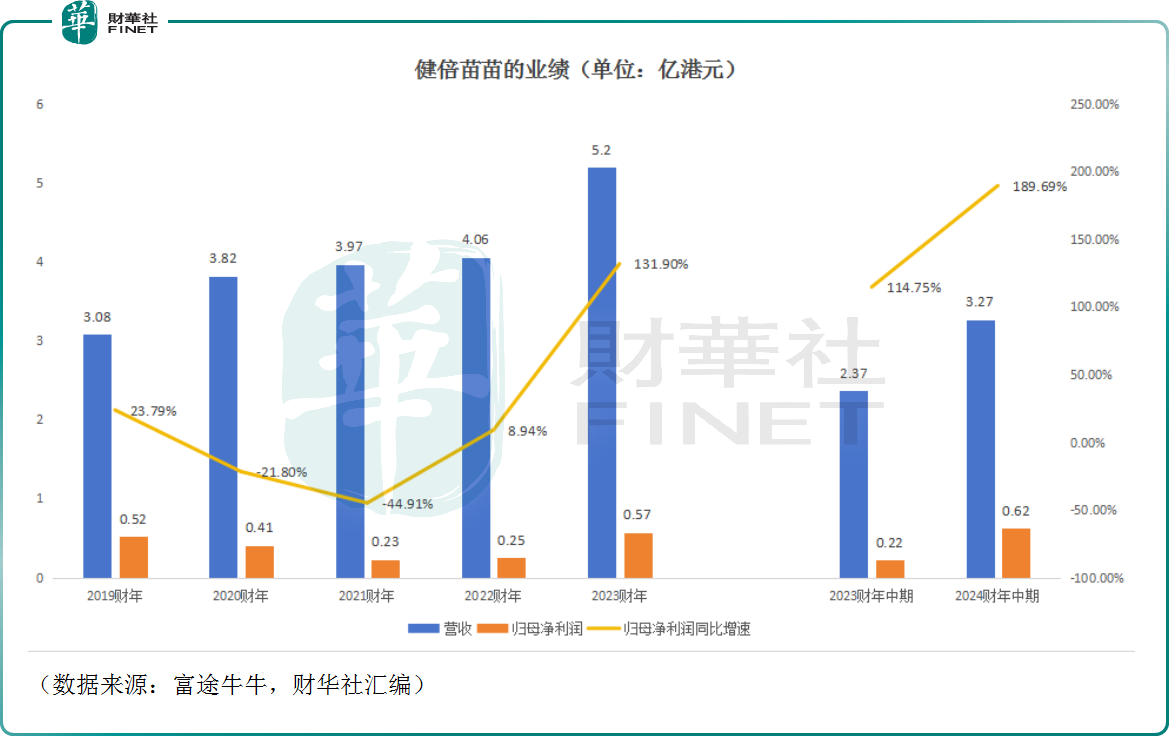

從業績表現來看,該公司自2019財年(年結日為3月31日)以來,營收一直在持續增長,但增速比較一般;而在盈利端,健倍苗苗的歸母淨利潤規模不算大,但好在自2021財年以來實現了持續增長。

健倍苗苗是於2021年2月完成分拆上市的,對比業績的表現,分拆這步棋似乎取得了一些效果。

11月22日,健倍苗苗披露了截至2023年9月30日的中期業績報告。

2024財年中期,該公司的營收同比增長38%至3.27億港元;期内毛利為1.71億港元,同比增長1倍,遠超營收的增速,這表明健倍苗苗的營運效率在中期獲得了明顯提升。

中期,健倍苗苗的銷售及分銷開支、行政及其他營運開支均在同比增長,增速分别為62.36%、37.47%。根據上市時披露的招股書,健倍苗苗的品牌中藥、品牌藥主要以自主品牌為主。然而在最新財報中,該公司並未披露研發開支的相關情況,這一點值得關注。

在盈利端,中期的經營利潤同比大增159.2%至0.86億港元;期内歸母淨利潤同比增長189.4%至0.62億港元。總的來看,利潤端的增速表現相當亮眼,遠遠超過了營收端的增速,這是好迹象。

而從業務分部的角度來看營收結構,中期,健倍苗苗的品牌中藥實現營收1.86億港元,同比增長14.25%,主要因保濟丸的增長及濃縮中藥顆粒業務的增長;品牌藥實現營收1.06億港元,同比增長85.53%,主要因何濟公產品表現出色;健康保健品實現營收0.35億港元,同比增長107.2%,主要因市場復蘇。

這樣看來,貢獻過半營收的品牌中藥增速跑輸了營收增速,拖了整體業績的後腿,好在另外兩項業務的高速增長對業績形成了有效支撐。

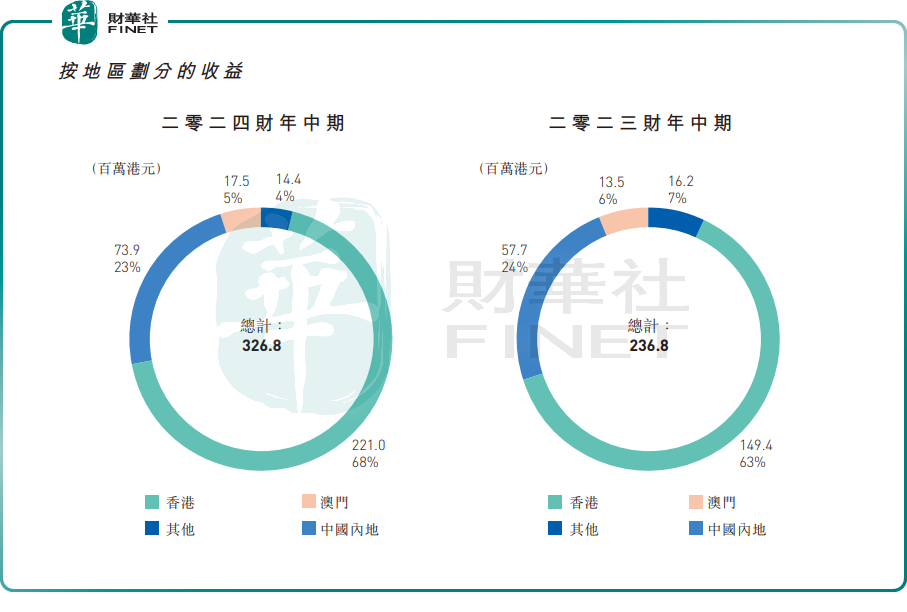

而分區域來看,香港是該公司最核心的市場,中期貢獻了67.62%的營收;另外,中期於内地市場營收佔比提升至23%。

香港市場容量有限,繼續開拓内地市場是關鍵

健倍苗苗的三項業務一直以來都很依賴香港市場。不論是品牌藥,還是醫療保健品,亦或是品牌中藥,其增長的核心驅動力主要還在於人口規模、增速及老齡化的程度。

不過,中國香港地區的人口不足1000萬,市場容量是很有限的。與此同時,據該公司的招股書披露,香港市場的品牌醫療保健市場高度分散,參與者眾多,市場集中度並不高,健倍苗苗甚至不是市場佔有率最高的龍頭。

相較於香港地區,中國内地的人口無疑要多得多,相應的中藥、保健品的市場潛力具有非常大的想象空間。

立足於香港,健倍苗苗的發展天花板可以想象,只有大舉進入内地市場,其業績才能有望迎來質變。

事實上,該公司也意識到了這一點,近些年已經在積極開拓中國内地市場,例如2021年與香港大健康及生活相關產品分銷商滿貫集團(03390.HK)成立合營企業,搶佔大灣區保健品市場。

數據顯示,2020財年,健倍苗苗在中國内地市場實現營收2346萬港元,佔當期營收的比重為6.15%,而2024財年中期這個比例已經增至了23%(約0.74億元)。

另外,在最新的中期業績報告中,健倍苗苗表示,各分部業績增長得益於香港與中國内地之間的旅遊復常,使得零售市場向好。

可見,即使是香港的零售市場亦深受内地遊客的影響。展望未來,能在中國内地市場奪得多少市場份額在很大程度上決定了健倍苗苗將來的發展高度。

值得一提的是,在2024財年中期實現業績增長後,健倍苗苗擬派中期股息每股普通股3.45港仙,這已經是該公司於2021年2月上市以來的第三次派息。

可見,健倍苗苗具備一些「小而美」公司所有的特徵,包括在細分領域擁有行業領先的地位、盈利端的持續盈利、現金分紅等等,這些較之hth登录入口网页市場的許多創新藥企來說要好很多。

結語

看似亮眼業績表現背後,健倍苗苗也有讓市場引憂的點。截至2023年9月30日,健倍苗苗的貿易及其他應收款項為2.07億元,較年初(2023年3月31日)的1.23億元增加了68%,較去年同期的1.42億元,增長45.8%,增速明顯高於期内營收的增速。

隨著貿易及其他應收款項增加,佔流動資產比重亦在提升。截至2023年9月30日,健倍苗苗的流動資產為3.78億元,貿易及其他應收款項佔流動資產比重為54.8%,這一比例在年初僅有37%。

雖然過往健倍苗苗並未發生因應收賬款減值而產生巨大資產減值的情況,但是貿易及其他應收款佔流動資產比率過高,對流動資金的佔用毋庸置疑,如果催討不利或控制不當,很可能形成壞賬給上市公司帶來資金周轉困難的窘境。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享