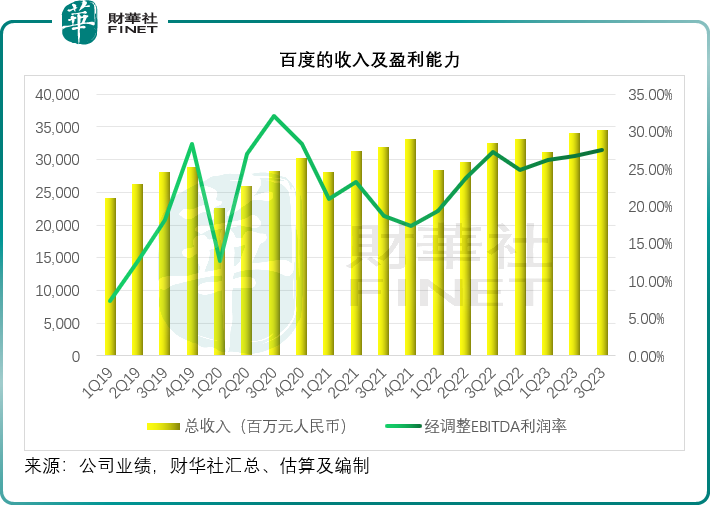

中國領先的搜索引擎運營商百度集團-SW(09888.HK)公佈了一份表現穩健的季度業績。2023年第3季,該公司的收入按年增長5.86%,至344.47億元(單位人民幣,下同);股東應佔溢利達到66.81億元,而上年同期為淨虧損1.46億元。

如果扣除非核心款項的幹擾,百度(BIDU.US)的經調整EBITDA實際上僅按年增長7.05%,至95.05億元,經調整EBITDA利潤率則按年提高0.3個百分點,至27.59%;經調整淨利潤按年增長23.40%,至72.67億元。

其中,百度核心業務收入按年增長5.28%,至265.72億元;核心業務經調整淨利潤則按年增長20.62%,至69.56億元。而愛奇藝(IQ.US)的經調整經利潤更達到6.22億元,遠高於上年同期的1.87億元,顯見節流的奇效。

一些差強人意的地方

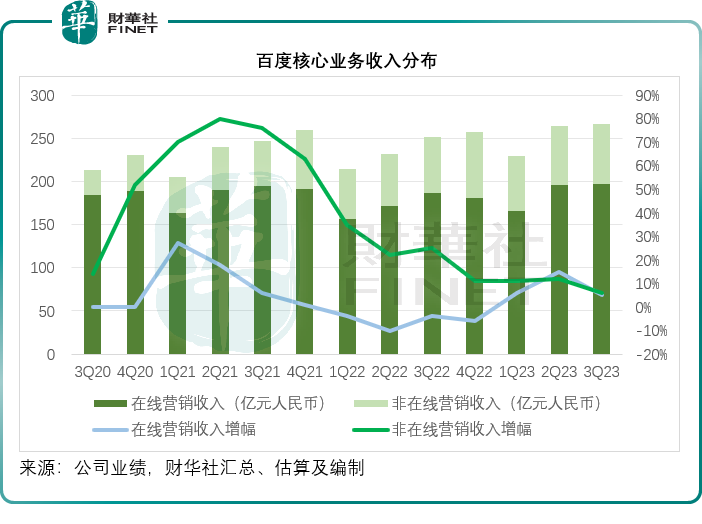

平心而論,百度的核心業務季度表現說不上太出色,其搜索引擎業務的主要收入在線營銷收入僅按年增長5%,至197億元。在全球廣告業復蘇的當下,這一增長速度實在有點令人失望。

要知道,國際同行谷歌(GOOGL.US)的同期廣告收入增幅也有9.48%,季度廣告收入達到596.47億美元;國内科技同行騰訊(00700.HK)的網絡廣告營收也有19.95%的增速,達到257.21億元人民幣。

對於線上營銷業務收入增長放緩,李彥宏的解釋是:電商平台廣告收入是其主要的收入來源,大約佔合計線上營銷收入的10%左右,除了宏觀經濟未如預期理想外,電商平台的線上營銷收入相對較弱,拖累了廣告收入表現。

此外,百度的非在線營銷收入只有69億元,同比增幅只有單位數,已遠低於之前幾個季度。前兩年,受到雲業務收入強勁增長帶動,百度的非在線營銷收入增速驚人,在表現最好的2021年,四個季度的年增幅都在60%以上,隨後逐步放緩,到最新的財季,年增幅已跌至6%,見下圖。

對於百度雲業務表現疲弱,百度智能雲事業部總裁沈抖指出,在過去幾個季度,百度的雲業務已經實現非會計準則經營利潤,但由於智能交通的需求疲弱,第3季的雲收入有所下降。不過如果扣除智能交通,其AI雲業務的增長非常理想,他相信雲收入將可在第4季恢復正數增長,而此趨勢將持續。

根據李彥宏的解惑,管理層對雲業務於第4季恢復正增長有信心主要基於兩個理由:1)生成式AI相關業務的增長勢頭將帶動其雲業務的增長;2)智能交通收入的增長從上年第4季開始放緩,意味著上年同期的可比基數較低。

百度的財務數據從來都只反映其傳統業務,而百度的股份估值更多是系於其未來。百度利用其現有的、領先的搜索引擎業務,產生持續、穩定的現金流,來資助「燒錢」的創新業務,大家更為關心的是,這些創新業務開發進度如何?如何實現變現?何時能成為百度新的收入與利潤來源?

在2023年第3季,資本市場所關心的核心問題有:1)百度的AI發展以及變現的可預見性。2)悄然加入雙11戰團的百度電商,表現如何,發展邏輯是怎樣的;3)智能駕駛業務何時能扭虧為盈;4)百度未來的資源投入側重點。

百度的AI已經開始變現

百度於8月31日取得大規模部署文心一言的批準,並向企業客戶開放了文心API。在10月份舉行的百度世界大會上,百度展示了文心一言和AI原生產品的進展,並推出了基礎模型文心4.0,李彥宏認為文心4.0是GPT-4級别的模型,在理解、内容生成、復雜推理和記憶儲存方面表現出人類水平。

在產品方面,百度使用文心工具來重塑其整個產品組合,並引入人工智能原生體驗。在客戶方面,文心一言通過生成搜索查詢的直接答案來支持百度搜索,成為傳統搜索的補充。在第3季度,百度開始測試其新功能,這些新功能推薦新聞動態類信息以及生成的搜索結果,並支持多次運行對話,以鼓勵用戶進一步表達。

李彥宏指初步測試收到了令人滿意的反饋。他相信,這些功能將有助於提高用戶參與度和使用時長,拓展新的變現機會,尤其是在醫療、教育、旅遊、法務和汽車等垂直領域,廣告客戶願意在客戶獲取和再參與方面投入巨資。百度的新AI原生產品文心一言,可作為桌面和移動設備上的多功能、多運行會話AI助手。他表示有信心將其服務變現。

口說無憑,最實在的還是真金白銀的收入。

從11月1日起,文心一言(文心大模型4.0版本)面向公眾開放並收費,專業版連續包月49.9元人民幣,單月59.9元人民幣,基礎版免費。

李彥宏表示,將把重點放在鼓勵用戶和AI助手之間的無縫協作,例如通過AI數智助手,百度文庫轉型為能滿足各種文檔創建需求的一站式商店,他表示,目前的付費用戶數正在增加,預計這個趨勢在未來幾個季度還會持續,財華社認為,這些收入將從2023年第4季起體現在百度的業績中。

在面向企業的產品端,百度最近推出了配備文心一言的生成式商業智能(GBI)。GBI使用自然語言交互,簡化了數據分析,促進了業務操作的更快決策。

此外,之前業績發佈會上提到的AI編碼助手、企業溝通和協作平台Inflow等,都為其雲客戶提供了追加銷售的機會。

李彥宏認為,這些產品和功能有助百度從更廣泛的行業招攬新客戶。從生態系統來看,其賦能企業通過API學習來創建自己的人工智能本地應用程序和解決方案,從而推動生成式AI和大模型的開發。

隨著越來越多用戶在文心上建立越來越多的AI原生應用,文心模型也會取得成功。現在每月有超過1萬家企業通過API使用其文心。在其於8月末取得監管批準以來,這一數字增長迅猛。現在文心每天要處理數以億計的問詢,有越來越多的問詢是來自百度系產品。

百度還積極吸引開發人員通過插件將其信息和服務連接到文心一言。通過插件,文心可以幫助人們完成越來越多的任務,解鎖更多用例。到目前為止,用戶已經可以通過文心訪問數百個插件。

首批第三方插件包括攜程網、中信報業集團、司法大數據服務網、新東方、汽車之家等。

總括而言,李彥宏認為AI能夠徹底改變產品使用的模式,一方面推動百度自身產品和服務矩陣的效率提升以及協同,或可由此生成新的發展機遇;另一方面又能通過為客戶提供協助,用AI促進其產品與服務的升級。

例如李彥宏就提到,在其現有產品矩陣的AI應用方面,第3季繼續使用生成式AI來幫助廣告主提高在百度平台上的投資回報率(ROI)和轉化率。從9月開始,廣告主可參與百度支持自然語言輸入和多回合對話的新營銷平台,以提高廣告主的效率,同時百度持續改進盈利系統,提高目標定位能力和搜索競價系統,增強其自身的運營效率。

他表示,借助AI的助攻,未來百度的線上營銷收入有望持續超越中國GDP增長率。與此同時,百度也在繼續測試AI原生營銷產品,以拓展比傳統普通搜索廣告更多的增長機會。因此,他對百度線上營銷的長遠增長前景很有信心。

回到AI雲,生成式AI和大模型為百度帶來了大量的機會,有利於增強其在雲業務方面的競爭優勢,擴大可用市場規模(TAM)。

生成式AI協助百度擴大了雲客戶基礎。李彥宏透露,有很大一部分使用文心API的雲客戶是新客戶。與此同時,其部分現有雲客戶已經為生成式AI增加付費。在未來,百度將重新調整資源,以投資於這一增長機會,從優先級較低的工作中轉移出來,提高現有業務的效率,從而平衡投資和利潤。

沈抖則表示,百度正在物色生成式AI和大語言模型的機會,事實上在上個季度,已有越來越多來自各個領域的客戶來找百度進行模型訓練、應用開發和解決方案升級。當前來自生成式AI和大語言模型的收入相對於其整體業務規模而言仍非常少,但增長十分迅猛,尤其是線上教育和科技領域的客戶,已經開始通過與百度的合作看到了效益的提升。因此,這些客戶正逐步增加了對其雲服務的支出。展望第4季,百度的目標是繼續通過其在生成式AI和大語言模型方面的優勢,吸引更多新客戶,並鼓勵現有客戶增加對百度AI雲的支出。百度相信這不僅能帶來長期的收入增長,還可繼續提升利潤率。

李彥宏認為,更長遠而言,推理應會成為文心主要的收入來源,與此同時,百度還會幫助客戶微調現有的模型產品,以滿足其每個場景的定制需求,由此可見,生成式AI和大語言模型可為百度帶來巨大的商機。

傳統雲與AI雲有何區别?

沈抖指出,傳統的雲計算業務增長正在放緩,而生成式AI和大語言模型正在蓬勃發展,並重塑雲產業的競爭形勢。在過去,雲市場的競爭局限在一個層面,就像一種商品,運營商在價格上進行競爭。但現在,隨著生成式人工智能和大型語言模型的興起,情況正在發生變化。越來越多的雲客戶來到百度利用復雜的技術來提高生產力和效率。

相對於市場上現有玩家,他認為百度有兩大優勢:第一個是其獨特的四層人工智能基礎設施,讓百度能夠靈活地在每一層進行調整或創新,兼容其他層,以保持模型訓練和推理的效率。第二個是百度為大模型訓練開發GPU網絡或集群的能力。

沈抖透露其幾家大型互聯網和科技公司客戶正在增加對其服務的投資。此外,百度將繼續利用在AI架構方面的獨特優勢來提高效率。這或將大幅降低在雲上進行模型訓練和推理的成本,使其能夠靈活地為客戶提供更具吸引力的價格,並進一步增強競爭優勢。

百度電商悄然上市,京東CEO進入董事會

今年5月,百度推出全新的電商品牌「百度優選」——這是一個以AI技術為驅動的智能電商平台,簡單來說就是通過海量的數據和AI技術,為用戶作出消費決策提供支持。

在公佈2023年第3季的同時,百度也宣佈電商和物流解決方案供應商京東集團(09618.HK)的CEO許冉,加入百度董事會任獨立董事。考慮到許冉的背景,百度似乎要在電商業務環節做文章。

需要注意的是,當前國内大型互聯網平台的變現邏輯都是先存流量與數據,再通過電商來變現。可以說,國内一切互聯網企業的終點都是電商,這是最快捷、也是最容易盈利的變現模式。

百度電商的噱頭或在於其海量數據與AI,但是目前國内各大電商的競爭正趨激烈,百度電商在短時間内或難以突圍而出。

李彥宏表示,其本地電商業務的收入增長非常強勁(主要因為基數低,以及雙11的驅動),並強調百度在人工智能廣告業務方面基本上是在重組整個廣告平台,包括創意建設、廣告定位和競價機制。他預計這些增量收入在本財季(即第4季)將達到億元級。

智能駕駛目標不變

智能駕駛方面,李彥宏重申其目標沒變,就是要在實現運營盈利之前,在幾年内實現區域單位經濟收支平衡。武漢仍是百度最大的智能駕駛運營區域,目前其智能駕駛在武漢的運營覆蓋人口約為270萬。第3季,武漢完全無人駕駛訂單佔其整體訂單組合的比例超過40%,高於第2季的35%。

資源調配

CFO羅戎表示,當前生成式AI和大模型的投資主要圍繞算力進行。在過去的幾個季度里,百度已經投入了大量的芯片資源來訓練其新文心模型。在未來,隨著更多由文心驅動的人工智能原生應用得到更廣泛的應用,百度會將更多資源投入到其他更重要的事情上。值得注意的是,所有這些人工智能相關硬件投資對百度的損益表是相當可控的,因為所有硬件折舊都是在幾年内分攤的。

模型推理一般與模型的使用高度關聯,應可得到未來開發的資金支持。得到監管放行後,文心一言從個人用戶或企業端都能產生額外的收入,而且增長非常迅猛。在使用生成式AI和大模型革新其現有業務矩陣的同時,百度仍密切關注其財務狀況,確保成本收益維持穩定。

展望未來,管理層預計傳統雲業務仍可產生高收益,而生成式AI和大模型所帶來的眾多新商機也可推動其長遠的利潤增長。至於智能駕駛業務,仍具有長遠增長機會,百度會繼續進行投資。不過整體來看,百度會將資源集中分配到AI相關業務,而撤離非核心業務,不知道這指的是不是愛奇藝。

芯片對其AI發展的影響

李彥宏認為,短期來看,針對芯片的出口限制對百度的影響有限。百度已於10月中推出文心模型4.0,並且擁有大量的AI芯片庫存,足以應付其明年或未來兩年改進文心一言之用。而且推理對於強大算力芯片的需求不太高,他相信其芯片庫存以及其他替代品,足以支持終端用戶的AI原生應用。

不過長遠而言,對取得最先進芯片的限制,無疑會阻礙AI發展的步伐,所以百度正積極地尋找替代品。

雖然替代選項並不像進口芯片那樣先進,但李彥宏強調,百度獨特的四層人工智能架構和人工智能算法的優勢將可幫助其提高效率。例如,百度在其深度學習框架飛槳以及其基礎模型文心上做了一些創新,讓它們更好地與不同類型的AI芯片兼容,包括模型訓練和推理任務。

他強調,與一些同行投資初創公司來訓練基礎模型不同,百度試圖優化從基礎設施層到框架層,再到模型層,再到應用程序的一切。所以,對於同樣的算力,其可以更有效和更具成本效益地進行訓練,也讓推理更加快捷,並有效降低成本。

總結

總括而言,百度交出了一份表現穩健的2023年第3季業績。不過一如既往,投資者更關心的還是其創新業務的變現與盈利可見性。

百度的管理層對未來給予了非常樂觀的指引,在AI方面,目前其最先進的模型已開始面向個人用戶和企業用戶收費,雖然規模尚小,至少也是一個好的開始,再加上越來越多的AI變現場景,例如其新推的AI電商、對客戶建模的助力等,應可帶來額外的收入。另一方面,AI對其自有產品和服務矩陣所起到的效率提升作用或也有望持續改善其現有業務的盈利表現。其整體前景展望還是挺正面的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享