疫情遠去,積壓的旅行需求非常強勁,促使旅行預定量不斷增加,攜程集團(09961.HK)作為領先的一站式旅行服務提供商在2023年上半年迎來了顯著的業績復蘇。

而在今年第三季度,得益於旺盛的夏季旅遊需求,國内和國際旅行均展現了強勁反彈,攜程集團(TCOM.US)再度收獲了一份不錯的三季報。

旅遊市場復蘇,攜程業績喜人

作為一站式旅行服務提供商,攜程集團旗下擁有攜程、去哪兒、Trip.com及Skyscanner品牌,覆蓋全球旅遊服務,主要業務如下:

1)住宿預訂:用戶可在平台預訂酒店,攜程收取佣金;2)交通票務:作為代理為中國國内航空公司及主要運營航班的國際航空公司出售機票;地面交通方面主要提供增值服務;3)旅遊度假:提供跟團遊、半跟團遊、定制旅行等旅遊度假;4)商旅管理:幫助企業用戶以經濟高效的方式規劃商務旅遊;5)其他。

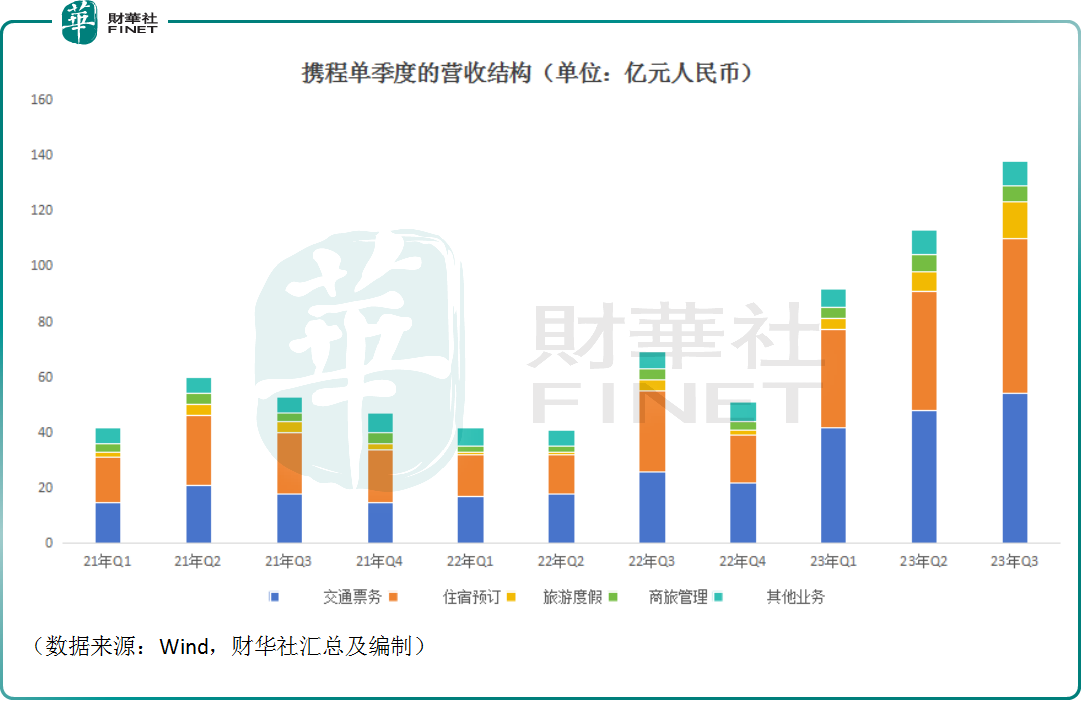

於2023年第三季度,攜程集團實現營收137億元人民幣(19億元美元),同比增長99%,主要得益於旅遊市場的顯著復蘇。另外,三季度的營收環比上升22%,主要得益於季節性因素。

其中,第三季度,住宿預訂的營收為56億元人民幣(7億6600萬美元),同比上升92%,主要得益於旅遊市場的顯著復蘇。環比則上升30%,主要得益於季節性因素。

另外,期内,交通票務營收為54億元人民幣(7億3600萬美元),同比上升105%,環比上升11%;第三季度,旅遊度假的營收為13億元人民幣(1億8200萬美元),同比上升243%,環比上升84%;期内,商旅管理業務的營收為5億9100萬元人民幣(8100萬美元),同比上升60%,環比上升1%。

對比各項業務及整體的同比、環比增速不難發現,表現最好的是旅遊度假業務,而稍微有點拖後腿的是商旅管理業務。

在營業收入大增的同時,攜程集團第三季度的成本也增至25億元人民幣(3億3800萬美元),同比上升94%,環比上升23%,增速基本和營收保持一致。

另外,第三季度,該公司的營業費用達到了74億元人民幣,同比增長54%,環比上升18%。其中,銷售及營銷費用達28億元人民幣,同比上升93%,環比上升17%。此外,期内的研發費用、一般及行政費用也都在增長。

在盈利端,2023年第三季度,該公司實現歸母淨利潤46億元人民幣(6億3400萬美元),同比增長超過16倍,環比上升逾6倍。

攜程集團董事會執行主席在公告中稱,在2023年第三季度,得益於旺盛的夏季旅遊需求,國内和國際旅行均展現了強勁反彈,反映了旅行者對探索世界的渴望。

國内市場強勁復蘇,出境遊需求仍待挖掘

值得注意的是,攜程集團在業績公告中披露,三季度,國内的酒店預訂同比增長超過90%,較2019年疫情前同期增長超過70%,可見國内市場延續了上半年強勁的復蘇勢頭。

與此同時,該公司還稱,三季度,出境酒店和機票預訂恢復到2019年疫情前同期水平的80%左右,相比國際航空業客運量恢復至50%以上。

可見,在出境遊這塊,市場的復蘇幅度要弱於國内市場。

根據攜程此前披露的數據,中國是世界上最大的旅遊客源國和接待國之一,2019年,出境遊人數達到1.55億人次,相比2018年同比增長了3.33%;中國公民出境遊境外消費1338億美元,增速超過2%,人均消費863美元,境外旅遊總支出居全球首位,佔全球總量的23.8%。

2023年以來,隨著相應政策的推出,國際航班數量快速增長,出入境遊出呈現有序復蘇的態勢。數智酒店(攜程)數據顯示,截至2023年三季度,出境遊機票搜索熱度達到2022年同期的360%,同比2019年增長了13%;出境遊酒店搜索熱度達到2022年同期的近600%,同比2019年基本持平;出入境簽證申請恢復穩步增長,恢復至2019年同期的55%。

總的來看,自疫情放開後,民眾的出境旅行需求有所修復,但仍未恢復至疫前水平。

2023年8月,文旅部發佈恢復旅行社出境團隊旅遊業務的通知。

多家研究機構看好出境遊市場。其中,東吳證券指出,文旅部持續恢復出境團隊遊國家名單,是出境遊供給端恢復的積極信號。後續伴隨國際航班航線逐步修復,中國出境遊市場需求仍有釋放空間。

在海外業務方面,攜程集團擁Trip.com及Skyscanner品牌。其中,Skyscanner側重於機票業務,是機票搜索及比價平台,聚焦歐美及亞太市場的跨境機票需求;Trip.com是海外一站式OTA平台,主要面向亞太地區,如新加坡、日本、韓國等地區。

手握兩大品牌,後續伴隨著出境遊需求的釋放,攜程的國際業務還有上升空間,這也有望為攜程集團的業績貢獻更多增量。

結語

後疫情時代,短途、周邊遊、自駕遊成為了主流的出遊方式,可以說國内這塊市場相較於以往發生了深刻變化,而出遊方式的改變帶來的影響是深遠的,其中一點就是這種改變促進了美團(03690.HK)酒旅業務的發展。

目前,美團(03690.HK)、同程旅行(00780.HK)還未披露第三季度的業績報告。不過,在上半年,美團在半年報中表示,隨著線下消費持續復蘇,公司的到店、酒店及旅遊業務於第二季度錄得強勁增長,交易額較去年同期增長超過120%。年活躍商家數及年交易用戶數亦創下新高。

雖然攜程集團在今年上半年及第三季度均實現了業績的高速增長,後續出境遊的恢復預計將繼續帶來業績增量,但是來自美團、同程旅行、飛豬、愛彼迎(ABNB.US)等國内外競爭對手的挑戰也不容小視。對於攜程集團來說,最重要的依然是要修煉好自己的「内功」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享