國產替代化是中國制造到中國創造的一個背景縮影。不同行業均涉及到,但汽車行業尤為明顯,尤其在汽車零部件中的汽車電子領域。

汽車電子與汽車智能化緊密相關。2022年可以說是汽車智能化濃墨重彩的一年,行業内打響汽車智能化軍備賽,各大車企不約而同的把研發的重心對準到智能化領域,把智能駕駛作為重頭戲。

汽車電子概念的上市公司魚龍混雜,比較典型的有德賽西威(002920.SZ)、法拉電子(600563.SH)、均勝電子(600699.SH)、華陽集團(002906.SZ)等。

縱觀整個A股的汽零板塊,優質上市公司並不多,主要體現在百元股價的不多,同時市值也較低。

儘管起伏不定,但德賽西威目前已經坐實百元股,而且市值處於汽零板塊上遊,還是可圈可點的,不過其耀眼之處的可持續性有多強值得深思,這關乎其2023年的資本市場表現

01域控制器國内龍頭

底盤是新能源汽車的一個分界線,底盤之上價值最大的則是智能座艙(人機交互、娛樂系統),底盤之下價值最大的兩大板塊則是主要為動力系統與智能駕駛。

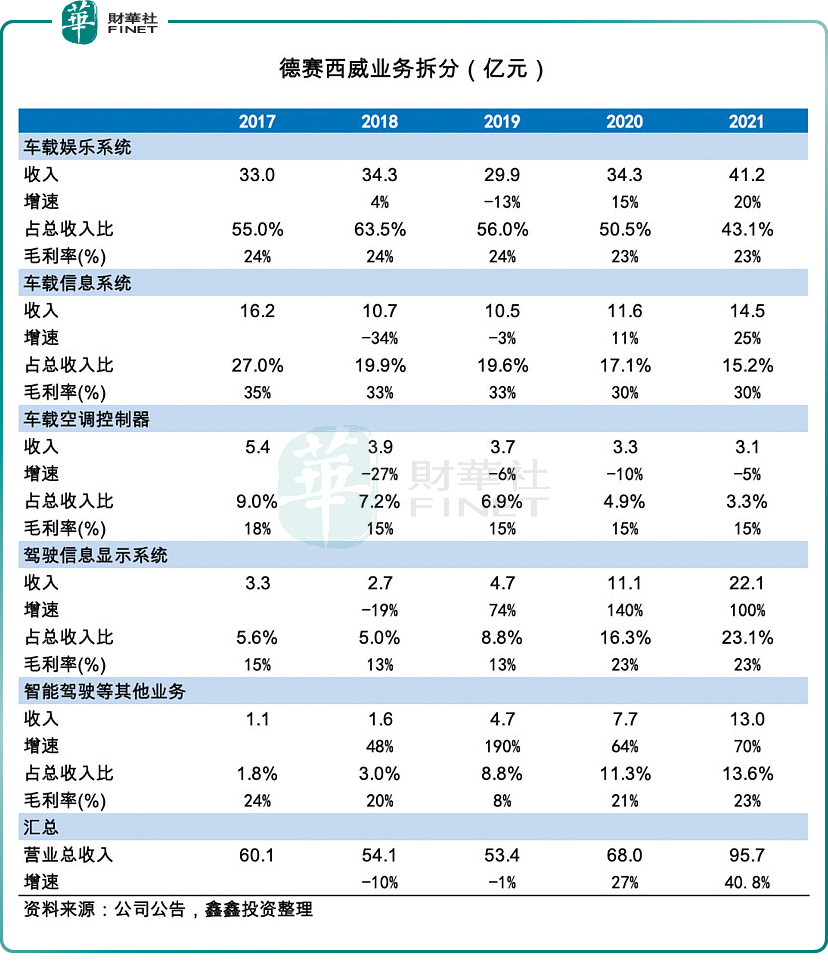

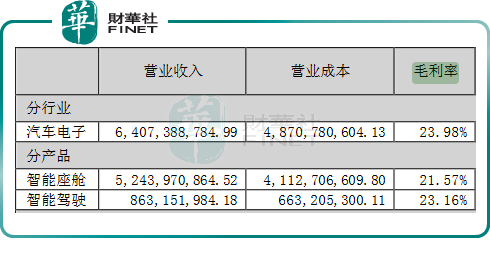

德賽西威的主打業務目前雖是智能座艙與智能駕駛兩手抓,但結果層面目前側重於前者,以2022半年年報來看,兩者貢獻的營收分别為52.44億元、8.63億元,佔總營收的比重分别為81.84%與13.47%。

公司起初是做車載信息娛樂系統起家的,2016 年佈局智能駕駛領域,開始聚焦於智能座艙、智能駕駛和網聯服務三大業務群。2018年智能駕駛的營收佔比為3%,2021年升高至13.6%。

公司在2017-2021年的營收結構變化情況如下表所示(單位:億元):

從上表看出,雖然智能駕駛業務佔比較低,但近幾年呈增長趨勢,有望成為公司的第二增長曲線。

智能座艙業務包括智能座艙域控制器、車載信息娛樂系統、駕駛信息顯示系統(儀表盤等)、車身信息與控制系統(空調控制系統等);

智能駕駛業務主要包括域控制器、自動泊車、環視系統等ADAS業務。

上述兩項業務有個交匯點——域控制器,德賽西威正是A股汽車域控制器的龍頭,而且兩個熱點領域的域控制器都在做,這是一個閃光點。

那麽,域控制器在智能座艙與智能駕駛的重要性如何?前景有如何?

從分佈式到域内融合(第一階段),再到跨域融合(第二階段),最終抵達中央集成(第三階段),這是軟件定義汽車大背景之下的汽車電子架構的進化趨勢。

目前從車企角度來看處於域内融合階段,變化點是原本各自獨立的ECU逐漸被功能更集中、算力更強的域控制器所代替,而集成眾多 ECU、傳感器、控制器的域控制器將成為主流方案,並扮演核心角色。

汽車行業普遍認為,域控制器是汽車電子行業未來競爭門檻最高、利潤最高的部分。

前景方面,據麥肯錫預測,2025年全球域控制器市場規模有望達到1280億美元,其中智能座艙域控制器與自動駕駛域控制器有望達到520億美元;西南證券預計到2025年國内乘用車域控制器市場有望達1181億元。

目前,德賽西威旗下的域控制器產品已經歷經四代:IPU01、IPU02、IPU03、IPU04。

衡量域控制器產品實力的指標一個是算力,一個是可實現的功能與服務的車型(是高端車還是中低端車)。

算力方面,公司旗下的IPU02覆蓋的算力範圍是4-32TOPS、IPU03可提供30TOPS算力、IPU04覆蓋110TOPS到1016TOPS。

IPU01最早量產,2021年出貨量在百萬套級别;

IPU02可實現行泊一體、記憶式泊車、條件代客泊車AVP等功能;IPU02已經涵蓋到上汽、長城、廣汽、通用以及造車新勢力等車企配套體系。

IPU03可實現360度全方位感知,支持高速場景下的上下匝道、自主變道、塞車路況下的自動跟車,低速場景下的自動泊車APA等功能,IPU03在2020年用於小鵬P7。

但德賽西威的重頭戲還是在IPU04。

官方表示,IPU04單產品價值比較高,因為服務的對象是高端電動車,而智能駕駛的水平與等級則是衡量高端車的一個重要標準。

IPU04在智能駕駛業方面已經進入收獲期,在理想汽車(L9)、小鵬汽車等車型上進行量產。同時也已累計獲得超過10家主流車企的項目定點,步入規模爬坡期。

關於IPU04的未來出貨量,官方根據定點情況,保守估計2024、2025年可能會在百萬台的水平。

目前公司的自動駕駛域和座艙域還沒有集成,官方表現下一代肯定是要集成化的,這就是前文提到的要走跨域融合的路徑(第二階段)。

總而言之,公司的域控制器對智能座艙與智能駕駛的綁定,可以說是踩對了風口,而且是漸入佳境。

02估值瑕疵點

德賽西威的估值瑕疵之處有兩點,一個是在產業鏈上有給上遊「打工」的嫌疑,二是競爭格局方面,雖然在國内領先,但放眼全球存在感依然較弱。

先看第一點,域控制器拼的是算力,而算力的高點還是看域控制器内部的核心原材料——芯片。

芯片供應商方面,德賽西威正是依靠英偉達起家的,當時是英偉達在國内的第一家授權合作夥伴。

從上下遊的利潤分配來看,英偉達在吃肉,德賽西威在喝湯,二者的毛利率的差距懸殊則是最有力的證明。

德賽西威在2022上半年毛利率在20%出頭。

而英偉達在2022年第一季度、第二季度的毛利率分别為65.5%、43.5%,遠大於德賽西威。

從2021年的成本構成看,德賽西威的直接材料(芯片為主)佔總成本的比重為91.5%。行業數據顯示,從價值量看,自動駕駛芯片已經佔到自動駕駛域控制器的50%左右。

因此,德賽西威在產業鏈上的地位處於被動的,如果上遊的芯片斷供或者漲價,將帶來嚴重後果。

座艙和智駕的芯片供應商較為稀缺,德賽西威背靠英偉達確實得到了較高的估值,但是英偉達不會把雞蛋只放進德賽西威這一家籃子里。

經緯恒潤宣稱已能提供適配英偉達芯片的智駕方案,這意味著德賽西威的先發優勢和壟斷優勢會逐漸變小。

競爭格局方面,國内廠商方面,公司的對手有東軟集團、航盛電子、華為、科博達、阿爾特、華陽集團、經緯恒潤、均勝電子等。

根據蓋世汽車在2022年5月份的評定數據,德賽西威在國内市場份額方面位於第一。

但放眼全球,偉世通、大陸、博世等在全球佔據主導地位。而且最早提出域控制器概念的是博世(2016年提出),因此,德賽西威等國内企業存在抄作業的嫌疑。

以2022半年報數據來看,德賽西威的境外收入僅為7.45%,儘管公司在海外已經成立了相應的分公司,但是進展較為緩慢,原因還是產品的優勢沒有體現出來,要知道博世與大陸的域控制器的芯片供應商同樣是英偉達。

關於德賽西威未來估值需關注的有產品算力的晉升情況、在高端車型方面的合作與出貨量、全球化的進軍效率、是否在英偉達之外能找到其他的芯片供應商以提升產業鏈的話語權等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享