近期,在消費股卷土重來之際,昔日「國貨眼霜代表」丸美股份也止住近兩年來的下跌勢頭,迎來久違的2連板。

不過,就在所有人都以為「眼霜一姐」準備逆風起航的時候,丸美股份卻抛出了一份股東減持公告。

消息影響下,9月29日,丸美股份(603983.SH)低開高走,一度漲超2%,但盤中資金分歧較大,其後股價震蕩回落,收跌0.49%。9月30日,丸美股份股價稍有起色,截至發稿前股價漲幅為1.44%。有投資者丸美股份的行情彈窗留言,股東減持之際,股價漲是誘多,不能持股過節。

「彈彈彈」彈走的股價?

說起丸美股份,可能大家都不陌生,曾靠一句脍炙人口的廣告語——「彈彈彈,彈走魚尾紋」成功出圈,從而逐漸走進消費者群體的視野中,成為深受國民喜愛的護膚品牌之一。

「一舉成名天下知」,但在丸美股份打響市場口碑之前,公司創始人孫懷慶也只是一名南下廣州的創業者,憑借在化妝品行業的多年積累,於2002年成立了丸美股份的前身廣州佳禾,專注於眼部肌膚護理領域。

2007年,丸美股份與首度央視開展廣告合作,受益經典廣告語傳承數年,為公司旗下產品初步打響了知名度。

也正因如此,「丸美」彈力蛋白系列也一度成為最受歡迎的王牌產品,其「彈走魚尾紋」暢銷累積1000萬瓶。餘溫未散,公司又趁熱推出了大眾護膚品牌「春紀」,並於2017收購韓國彩妝品牌「戀火」,進軍彩妝領域。

歷經十餘年的發展,丸美股份的市場空間一步步被打開。2019年7月,公司以20.54元/股的發行價成功叩開資本市場的大門,成了「眼霜第一股」。

上市之後,丸美股份股價迅速上漲,短短40天内便奪得A股化妝品市值「桂冠」,備受資本青睐。當然,丸美股份也不負眾望,上市僅僅不到1年時間便大漲超3倍,一度站上91.96元/股高點,彼時公司總市值亦高達369億元。

但是,幸運之神並非一直眷顧著丸美股份,資本也開始慢慢將其抛棄,尤其是曾經的二股東L Capital進行了多次減持,至今已跌落公司第三大股東。

表現在二級市場上,2020年7月中旬以來,丸美股份股價開啓「跌跌不休」的走勢,一路坐滑梯,於2022年4月27日跌落18.91元/股低價,與此前高峰相比縮水了近8成。

當然,伴隨市場觸底反彈,丸美股份開始了一波小漲小跌,猶如「溫水煮青蛙」般,始終沒有多大起色,直到近日,該股才暴力拉漲了2個漲停板。

據同花順數據顯示,9月27日、28日,該股一連斬獲2連板,期間備受機構、遊資,甚至境外機構的追捧。

眼看丸美股份股價剛有起色,一紙減持公告再度摧垮股價。

9月28日,丸美股份發佈控股股東及實際控制人減持股份計劃公告,因自身資金需求,丸美股份控股股東、實際控制人、董事長兼首席執行官孫懷慶,與實際控制人王曉蒲,計劃通過集中競價及大宗交易的方式,減持公司股份數量合計不超過2408.6686萬股,不超過公司總股本的6%。

此份減持計劃的來到,也不免點燃投資者的擔憂情緒,認為丸美股份股東意在高位套現。

丸美股份「不完美」!

近幾年來,伴隨國產品牌護膚品的強勢崛起,很多化妝品公司均賺得盆滿缽滿,但丸美股份卻反其道而行。

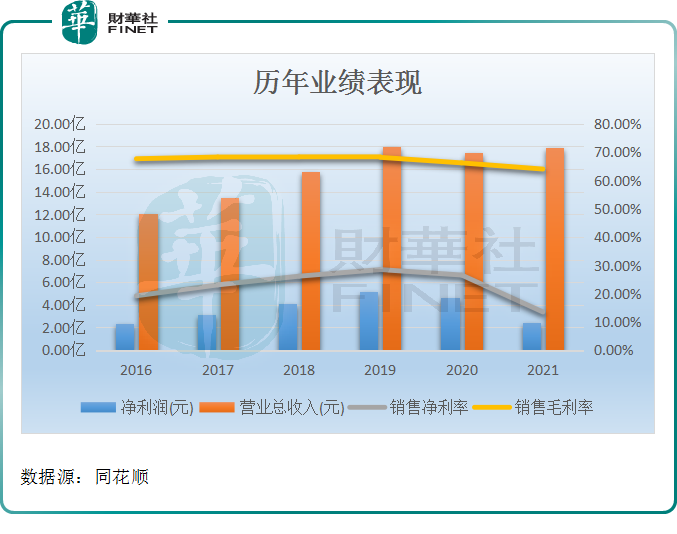

如下表所示,2019年上市第二年開始,緊隨銷售毛利率的一步步下滑,丸美股份盈利水平逐年縮水。截至2021年度,公司實現歸母淨利潤僅有2.48億元,幾乎倒退至2016年同期水平。

追溯根源,首先我們可以從丸美股份高企的銷售費用中一探究竟。

其實,通過電視台、市場雜志、互聯網等媒介投放廣告,以及選擇形象代言人等方式宣傳,能夠鞏固和提升公司品牌形象,是大多數化妝品企業提高影響力的主要途徑。

疊加近幾年來 ,隨著美妝渠道流量變遷,積極迎合更加復合多元的社交新媒體,如抖音、快手等宣傳渠道,將進一步提高品牌的滲透率。

對於丸美股份而言,亦是如此,近幾年來可謂是在產品營銷方面下足血本。

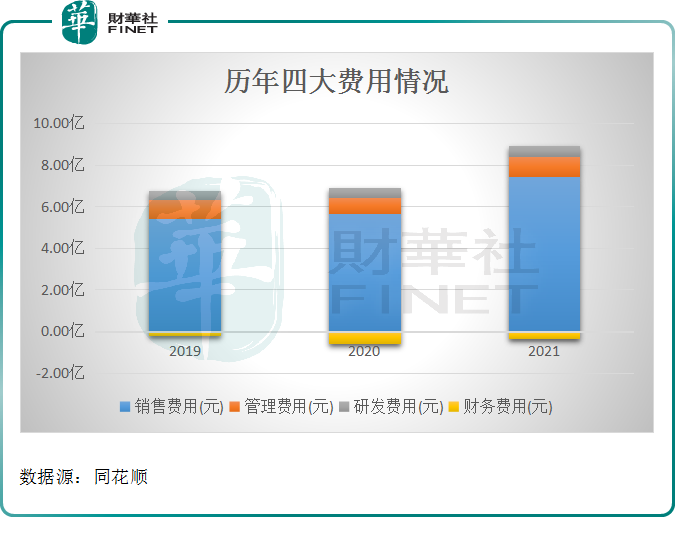

近3年時間里,丸美股份銷售類支出較大,尤其於2021年度漲勢兇猛。財報數據顯示,在2019年至2021年間,分别實現銷售費用為5.40億元、5.64億元、7.41億元,其中廣告宣傳類費用依次佔比68.89%、75.17%、73.41%,常年佔據大頭。

與之相反的是,近幾年,丸美股份的研發投入一直保持在0.5億元左右。

其次,核心品牌增長乏力,且一直未能有爆款產品推出,也是丸美股份業績一直未見起色的重要因素。

具體來看,早年,丸美股份靠「丸美」品牌打江山,主打的中高端護膚市場,一直都是公司的主要的營收支柱,但後勁增長已現乏力。

而「春紀」品牌主攻中低端,近年來不溫不火 ,反而是主打彩妝「戀火」增速較為可觀,然而繼2021年推出「PL看不見的粉底液」後就再無爆款。

品牌收入方面,截至2021年度,主品牌丸美實現營業收入15.94億元,佔比92.36%,同比下滑3.82%,戀火品牌實現收入6617.46萬元,佔比4.15%,同比增長為463.49%。

來到2022年上半年,主品牌丸美收入顯然不達預期,期内實現營業收入6.92億元,佔比84.88%;戀火品牌實現收入9855.36萬元,佔比12.08%,營收貢獻率明顯上升,但卻難以抵消核心主品牌收入下滑帶來的影響。

據財報披露,2022年上半年,丸美股份實現營收8.17億元,同比下滑6.48%;實現歸母淨利潤1.17億元,同比下滑38.11%。明顯可見,營收淨利雙雙下滑。

另值得一提的是,在自身業績增長乏力的背景下,丸美股份的銷售淨利率也於2021年度跌破往年20%以上的平均線,下降至13.50%。截至2022年上半年,仍舊在13%左右徘徊。

反觀,同行業上市公司,「後起之秀」貝泰妮(300957.SZ)於2021年度完全趕超丸美股份,實現銷售淨利率達21.48%,2022年上半年同樣保持高位,達19.23%。

後語:

作為響徹美妝護膚界的國產昔日龍頭,丸美股份顯然已是光芒不再,無論是增長乏力的業績,還是持續低迷的股價,均在一定程度反映出了公司在走「下坡路」。

值得一提的是,「燒錢營銷」不是不行,但同時也得加大研發投入,提高產品競爭力才是關鍵,想必這或許也是丸美股份日後亟待解決的難題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享