9月29日,A股市場的醫械板塊延續了近日的優秀表現,其中理邦儀器(300206.SZ)大漲13.4%,澳華内鏡(688212.SH)、惠泰醫療(688617.SH)、祥生醫療(688358.SH)、正海生物(300653.SZ)也都漲超10%;與此同時,hth登录入口网页市場的醫械概念股愛康醫療(01789.HK)也上漲了5.65%,威高股份(01066.HK)則上漲了5.74%。

而在這些醫械概念股中,股價(以下均指前復權)表現最強的當屬大博醫療(002901.SZ)。9月30日,該股再度錄得放量漲停板,報收40.19元/股,至此已經連收4板,總市值則為167.65億元。

醫械概念大漲或因兩則消息

從消息面來看,以大博醫療為代表的醫械股近日迎來大漲或許和兩則消息有關。

其一,繼2020年、2021年在國家層面實現冠脈支架和骨科-人工關節帶量採購工作後,骨科-脊柱的帶量採購結果也於9月27日落地,84%的平均降幅與骨科-人工關節基本相當,比冠脈支架的92%平均降幅更溫和,多家機構認為好於預期。

如中泰證券(600918.SH)最新研報就表示,骨科脊柱國採靴子落地,結果超出市場預期。

與此同時,據悉,在此次的集採中,史賽克、捷邁邦美等部分進口廠商報價較高,未能中選,美敦力、強生在部分品類按照規則三中標,將釋放部分標内報量份額。參考此前關節國採落地執行情況,集採有望促進國產替代率和行業集中度提升。

其二,9月28日,央行宣佈設立設備更新改造專項再貸款,專項支持金融機構以不高於3.2%的利率向制造業、社會服務領域和中小微企業、個體工商戶等設備更新改造提供貸款,支持領域為教育、衛生健康、文旅體育、實訓基地、充電樁、城市地下綜合管廊、新型基礎設施、產業數字化轉型、重點領域節能降碳改造升級、廢舊家電回收處理體系。

不難看出,上述這些對於國產醫械廠商尤其是擁有骨科脊柱產品的企業來說是比較利好的消息。

而大博醫療就是國内醫械龍頭之一,且正好有骨科脊柱類產品,應該算是「根正苗紅」的受益股。

大博醫療股價自高點已跌66%,22年中期業績遭遇下滑

具體來看,該公司上市於2017年9月,主營業務系醫用高值耗材的生產、研發與銷售,主要產品包括骨科創傷類植入耗材、脊柱類植入耗材、關節類植入耗材、運動醫學及神經外科類植入耗材、微創外科類耗材、口腔種植類植入耗材等。

眾所周知,醫藥醫械領域一直有「金眼銀牙銅骨頭」的說法,因此大博醫療在上市後可謂是深受各路資金的青睐,此前也是A股市場知名的長牛股之一。

不過,在2020年6月30日股價達到118.48元/股後,該股就步入了漫漫熊途之中,即使最近連收四板,但自高點算起之際,其股價依然累跌了66%。

股價的暴跌有估值過高的原因,如股價巅峰時期其估值曾高達百倍。除此之外,大博醫療股價走弱還和集採引發的擔憂有關。

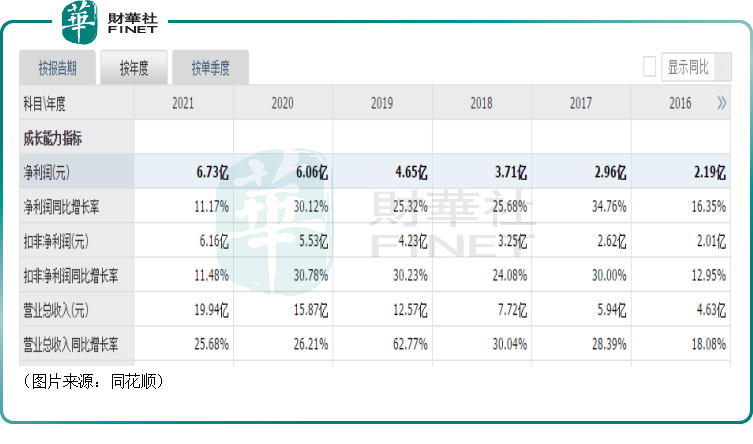

結合業績表現來看,該公司的營收和歸母淨利潤一直在持續增長。不過就增速而言,其2021年歸母淨利潤的增速明顯低於前幾年。

其中一個原因就是帶量採購導致部分產品價格下降。

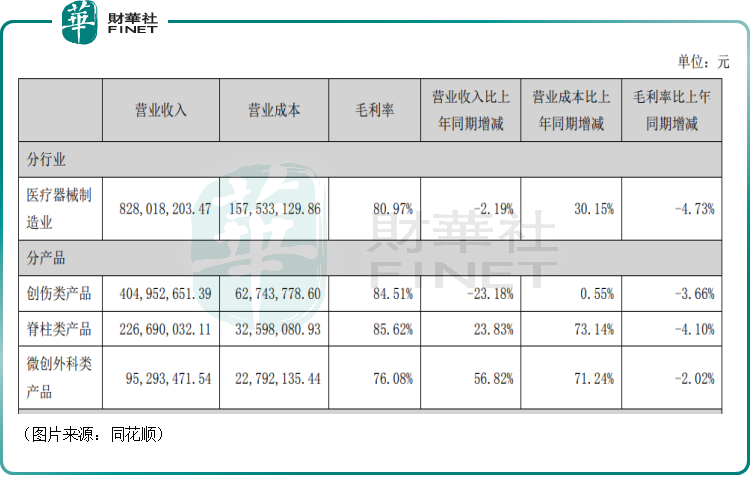

而到了2022年上半年,大博醫療實現營收8.28億元,同比下降2.19%;實現歸母淨利潤1.8億元,同比下降43.28%,毛利率為80.97%,同比下降4.73個百分點。

從貢獻主要業績的產品來看,創傷類產品實現營收4.05億元,同比下降23.18%,佔收入的比例為48.91%,毛利率同比下降3.66個百分點至84.51%;脊柱類產品實現營收2.27億元,同比增長23.83%,毛利率同比下降4.1個百分點至85.62%。

大博醫療在半年報中就表示,2022年上半年,各省開始逐步執行骨科創傷類耗材和關節類耗材集採後價格,骨科創傷類產品毛利率的下降受到了集採的影響。

而隨著9月27日骨科-脊柱的帶量採購結果落地,該公司主營骨科創傷、脊柱、關節產品均已完成國家或省際聯盟集採。

進口替代趨勢下,公司前景如何?

不過,雖然因集採、疫情的影響,大博醫療2022年上半年的盈利能力出現了大幅下滑,但信達證券等一些機構對於該公司的長期發展前景卻並不悲觀。

從業績結構來看,大博醫療目前的收入和利潤主要來自於骨科耗材,尤其是創傷類植入耗材,其次則是脊柱類植入耗材。

行業地位方面,該公司實際上已經是大骨科領域產品線最齊全的公司,更是骨創傷、骨脊柱細分領域的龍頭。

據華西證券研報顯示,骨科疾病患病構成中,60歲以上人群患病佔比44.1%。而14歲以前骨科疾病佔比低,而到了15-44歲骨科患者的佔比到了20.8%,到了45-59歲佔比進一步提高到32.3%。

而中國人口正出現老齡化趨勢。2017年,60歲以上的人口為2.41億,佔比17.3%,預計到了2025年,60歲以上的人口超過3億,佔比19.5%,並且人的壽命也越來越長。

由此可見,骨科領域的市場空間有望進一步增長。

進一步細分,創傷類產品是國内骨科植入類醫用耗材市場最大的細分類别。根據威高骨科招股說明書顯示,預計到2024年國内創傷類植入器械市場規模在170億元左右,2019-2024年的復合增長率約13.15%。

不過,在骨科高價值耗材領域,有一個問題存在就是外企的市場佔有率較高。

隨著國產廠商實力的提升,這里面也有一個進口替代的趨勢,這對大博醫療為代表的國產龍頭是一大利好。

而除了大骨科外,該公司還佈局了「銀牙」賽道,這也是一些投資者比較關注的領域。

據悉,大博醫療口腔種植類植入耗材產品主要是種植體系統,主要用於修復牙齒缺失,子公司百齒泰(廈門)醫療科技有限公司主營該產品。

而和骨科一樣,牙科領域同樣也存在著國產替代和集採的情況。

不過,口腔種植耗材領域的前景也是被廣泛看好。

結語

綜合來看,骨科和牙科領域雖然都在集採,但行業整體的發展前景依然是很不錯,且長期來看,集採對於實力強勁的行業龍頭來說未必是壞事。

而經過股價大跌後,大博醫療曾經高企的估值也下降了不少,據富途牛牛顯示其目前的市盈率(TTM)僅為31倍左右,是公司歷史上的低位附近。

在當下這個位置,該公司的股價走勢雖說不一定會立馬就此回升,但此時或許也不應過分看空。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享