非洲等新興市場對智能手機需求的下滑,以及競爭壓力的加大,令有「非洲手機之王」美譽的傳音控股(688036.SH)結束了高速成長期。

傳音控股在海外市場陷入增長困境之際,其股價也提不起精神來,開啓了一輪跌跌不休的模式。

去年2月觸頂後,傳音控股股價不斷震蕩下行,近半年來跌勢加劇,近日股價跌至60.61元的低位,創下兩年多以來的新低。其總市值也下探至500餘億元的位置,較巅峰時期的2000餘億的市值削減了超7成。

優等生成績下降了

在國產手機品牌林立市場中,傳音控股是一家戰略眼光眺望得最遠的企業,遠到了地球的另一端——非洲。

2006年,傳音控股成立,成立伊始就將非洲作為其發展的主要市場,一是避開國内和歐美競爭激烈的市場,二是非洲是一塊尚待挖掘的金庫,其要做第一個吃螃蟹的人。

後來在非洲建立了本土化運營優勢、渠道優勢和研發優勢等核心競爭力後,傳音控產品以超高的性價比在非洲趕超了三星和華為等國際手機巨頭。在成立十年後(2016年),傳音控股拿下了非洲手機市場38%的份額,為非洲手機市場絕對的霸主。

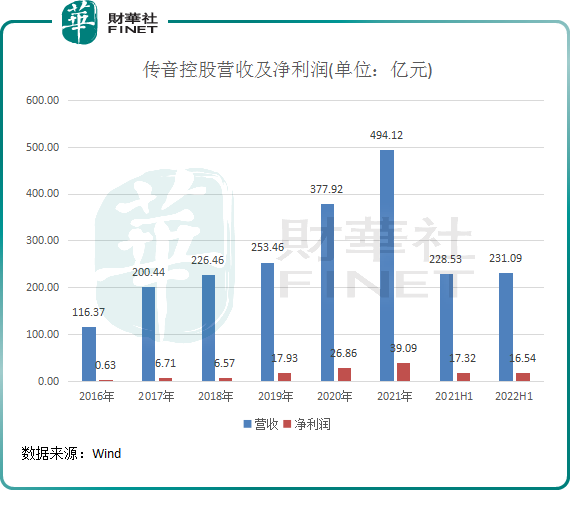

依靠在非洲及其他新興國家市場打下的江山,傳音控股發展勢如破竹,2016年-2021年營收和淨利潤復合年增速分别高達33.54%及128.32%,為成績優異的優等生。

但傳音控股成於手機,也困於手機。

進入2022年,過度依賴手機產品的傳音控股開始陷入了增長困境中。在往年,公司的手機產品收入佔比均超過了90%,2022年以來隨著全球範圍内智能手機市場需求端整體承壓,傳音控股的成績單失去了往日的風採。

今年上半年,傳音控股增收不增利。報告期内實現營收231.09億元,同比微增1.12%,往年高增長勢頭戛然而止;淨利潤為16.54億元,同比下滑4.53%。

對於淨利潤下滑,主要原因是公司報告期内研發投入大幅增加,以及非經常性損益影響。

在成績下降之際,傳音控股面臨著庫存越來越高的尷尬。今年6月底,公司的存貨金額高達95.98億元,同比增長26.64%。高企的存貨導致公司在報告期内計提存貨跌價準備帶來的資產減值損失達到2.43億元,佔了當期公司利潤總額的12.15%。

手機的生命周期並不長,若傳音控股未來不能有效地實施庫存管理,導致原材料積壓、受損,或產品市場環境變化出現原材料、庫存商品價格大幅下跌的情形,公司將面臨更大的存貨跌價風險。

非洲兄弟拉不起傳音

非洲是傳音控股的發家之地,可以說是福地了。2021年,非洲市場仍是傳音控股最重要的營收來源,佔比約5成。

但今年以來,非洲國家的日子並不好過。受疫情和地緣政治影響,非洲面臨著高通脹、糧食危機等重重困難,經濟亮起了「黃燈」,嚴重削弱了消費者的購買力和消費升級欲望。

非洲開發銀行最新發佈的《2022年非洲經濟展望》顯示,預計2022年非洲經濟增速預計將放緩至4.1%,而在2021年經濟增速達6.9%。同時,據聯合國糧農組織估計,非洲當前有3.46億民眾受到糧食危機的影響,極端貧困人口數量開始上升。

經濟衰退將非洲拖入饑餓深淵的邊緣,對於非洲消費者來說,食品是快消必需品,但手機不是。

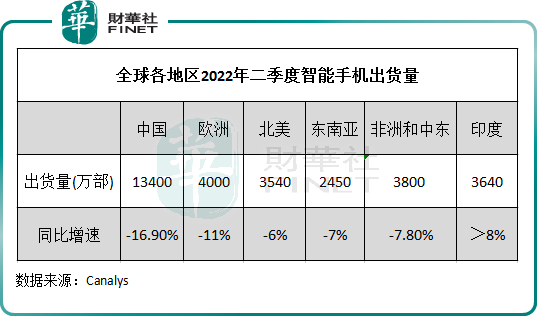

根據Canalys統計,在今年二季度,中東和非洲(MEA)地區的智能手機出貨量同比下降7.8%至3800萬部,下降幅度低於中國和歐洲,高於北美和東南亞及印度。

傳音控股並未披露按地區劃分的收入情況,但其在半年報中表示:上半年,由於外部環境的不利影響,公司在非洲、南亞市場的智能機整體銷量有一定下滑。

非洲是傳音控股投入了大量資金和精力的地區,如今傳音在非洲手機市場份額佔比接近半壁江山,因此非洲市場的疲弱,傳音是最受傷的一家手機廠商。

實際上,傳音控股在非洲市場不斷失意的另一大原因,則是來自其他品牌的挑戰。

傳音控股在非洲手機市場收獲頗豐之際,其依靠低端性價比圈佔市場份額的打法,已被其他廠商研究透了,這些廠商開始以此作為突破口與傳音控股展開競爭。

2014年以來,國内的vivo、oppo和小米以及國外的三星等廠商相繼加入非洲市場的團戰,他們推出各類功能豐富的中端價位新機型,受到了消費者的歡迎。根據IDC數據顯示,2021年非洲智能手機市場,傳音的增速不及三星和小米,差距超過10%,三星今年二季度在MEA的市場份額同比大幅增長了4個百分點至23.4%。

因此,雖然傳音控股的大本營非洲有龐大的人口基礎以及極低的智能手機滲透率,但傳音控股漸漸感覺到其在非洲的地位已越來越不如以前。從披露的非洲地區營收數據,可以看出非洲已不再是傳音控股的福地。

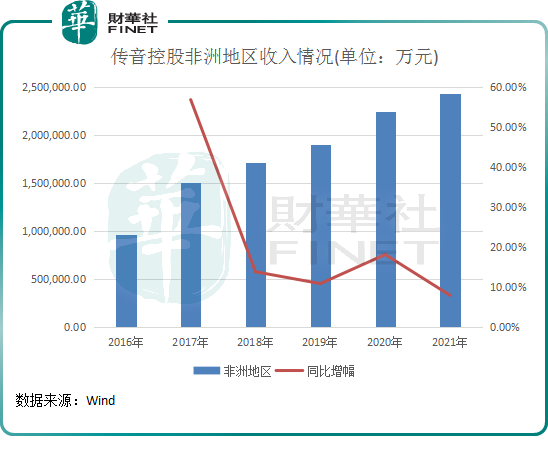

2021年,傳音控股來自非洲地區的營收增速下滑至8%。同時,在市場競爭加劇的情況下,公司手機毛利率兩連降,2021年降低至20.39%,核心業務的盈利能力在下降。

傳音控股在非洲的市場份額並未披露,不過,非洲市場增長的放緩對其全球市場份額帶來了一定的衝擊。根據IDC數據統計,2021年傳音控股在全球手機市場的佔有率為12.4%,今年上半年則降至11.4%,下降了整整1個百分點。

開拓非洲之外市場,市佔率卻集中下滑

傳音控股早已意識到不能患上「非洲依賴症」,那樣子風險敞口太大了。

2015年起,傳音控股開始在非洲以外尋找更多的朋友,逐步進入了南亞、中東和東南亞等新興市場國家,確立了「深耕非洲市場,開拓其他新興市場」的發展局面。

擴大了市場佈局,傳音控股開啓了第二增長曲線,在很大程度上抵消了非洲市場收入疲弱的不利因素,但有些市場也令傳音控股深感吃不消。

2020年及2021年,傳音控股在非洲以外的市場進展強勢,在疫情衝擊下逆勢實現增長。在2021年,亞洲等其他地區帶來的收入為243億元,同比飙升67%,佔營收比重首次超過了非洲地區,為50.06%。

在全球智能手機市場陷入存量紅海競爭階段,傳音控股在中東、南亞和東南亞等地區的成績不可謂不成功。

遺憾的是,進入2022年,傳音控股在這些地區的進擊之路已經沒有往年那樣平坦了。

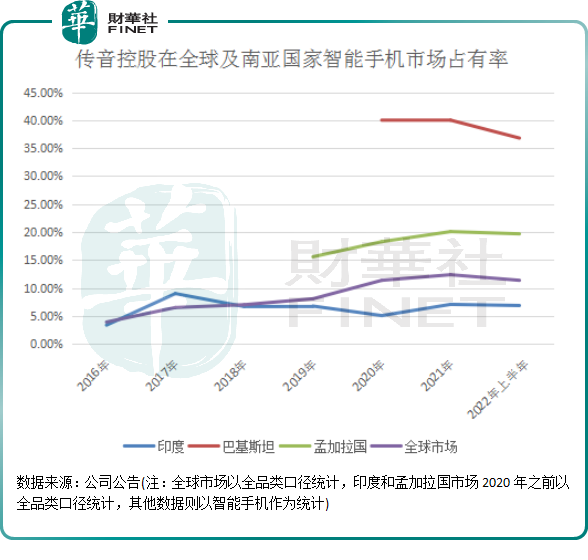

根據財華社統計,2022年上半年,傳音控股無論是在全球手機市場,還是在印度、巴基斯坦和孟加拉國的智能手機市場,均出現了市場份額下降的趨勢。其中,公司在巴基斯坦智能手機市場的份額下滑最嚴重,由2021年超過40%的市佔率降至2022年上半年的36.8%。

印度是南亞人口大國,增長潛力巨大,是各大手機廠商爭奪的紅海市場。在今年二季度的智能手機出貨量中,印度市場超過北美和東南亞,接近MEA地區和歐洲地區。

在今年二季度,印度是少數幾個智能手機出貨量同比增長超過8%的主要市場之一,但傳音控股不但沒能在印度市場趁機擴大市場份額,反而被三星、小米等廠商的圍堵,銷量和市佔率均出現下滑,其中市佔率較2021年下滑了0.2個百分點至6.9%。

因印度市場陷入白熱化競爭階段,強敵如林,加上傳音控股進入印度市場的時間較晚,因此其在印度市場的品牌宣傳、人員薪酬等費用支出較非洲等市場更高,因此毛利率極低。根據公司招股書,2016年-2018年及2019年上半年,公司印度市場手機產品平均毛利率水平僅為12.51%,低於非洲市場手機產品 26.06%的平均毛利率。

2016年至2018年,傳音控股在印度市場分别虧損了3238萬元、1.68億元和5億元,累積虧損超過7億元。此後,財報中再未出現印度市場的相關數據。

不難看出,印度市場是一塊大肥肉,但對傳音控股來說卻是一塊難啃的骨頭,其在印度市場的綜合競爭力正被勁敵們削弱中。

根據 IDC 數據統計顯示,2022年上半年,傳音控股在印度智能機市場佔有率 6.9%,排名第六。而在2021年傳音控股在印度智能機市場佔有率為7.1%。

小結:

非洲手機市場進入了消費需求萎靡以及競爭加劇的局面,作為「非洲手機之王」,傳音控股在非洲的高速成長時代已漸漸遠去。

南亞、中東和東南亞等市場,過去幾年成為傳音控股的第二增長曲線,分散了公司依賴非洲市場的風險。

但當下,全球手機市場已進入存量階段,加上其他手機廠商不斷深入傳音控股的腹地,導致傳音控股在全球市場的競爭優勢受到了巨大挑戰,最終在競爭壓力面前部分市場份額被勁敵蠶食了。

傳音控股正試圖擺脫過於依賴手機市場的困擾,今年上半年研發費用大增,將研發重點進一步擴散至移動互聯網業務及家電、數碼配件等擴品類領域,以構建「手機+移動互聯網服務+家電、數碼配件」的商業生態模式。

傳音控股的銷售市場主要以第三世界國家為主,在全球經濟疲弱且市場競爭越發激烈的背景下,傳音控股尋找手機業務以外的第二增長曲線難度不小。目前,傳音控股「手機+移動互聯網服務+家電、數碼配件」的商業生態模式剛成型,未來走得順利與否,關於到公司能否迎來發展的第二春。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享