最近,有情感博主認為巴菲特減持比亞迪(01211.HK,002594.SZ)如果是因為看空新能源行業前景,就是錯的,否則如何會錯過特斯拉(TSLA.US)。筆者認同後半句,卻認為前半句有失公允。

如果按照巴菲特與其師格雷厄姆的價值投資理論,當前比亞迪的估值是偏高的,當然,巴菲特建倉比亞迪時的成本價十分劃算,每股僅1.03美元,合8.09港元。

但是來到今時今日,在新能源汽車及其產業鏈發展得如火如荼時,筆者並不認為比亞迪的估值劃算,至少其估值要比特斯拉高。

比亞迪當前估值偏高

按中國會計準則編制的中期業績顯示,今年3月開始終止燃油車業務的比亞迪,汽車及相關產品和其他產品的2022年上半年毛利率為16.30%,較上年同期下降1.73個百分點。

相比之下,特斯拉2022年上半年汽車業務毛利率為30.58%,較上年同期增長3.07個百分點,有人要說是因為監管信譽積分,如果扣除監管信譽積分,特斯拉的2022年上半年汽車業務毛利率為28.24%,較上年同期增加4.18個百分點,顯然亦較比亞迪表現好。

比亞迪截至2022年6月30日止12個月的扣非歸母淨利潤或為39.15億美元,按股價220.80港元計算,H股市值為6427.8億港元,相當於12個月往績市盈率為145倍。

特斯拉截至2022年6月30日止的12個月非會計準則股東應佔淨利潤為113.28億美元,當前市值8466.95億美元(按每股270.21美元計算),市盈率為74.74倍。

顯然,從業務表現來看,特斯拉依然是全球純電動汽車交付量最高的企業,而比亞迪因為大約佔一半的混動車銷量補充,單月銷量才勝過特斯拉,有點言過其實。

從盈利能力來看,特斯拉的毛利率已進入持續攀升的軌道,而比亞迪在終止燃油車業務之後,毛利率仍未見正向修復。

從巴菲特所看重的估值來看,比亞迪的估值明顯偏高,正如情感博主所言,還不如買特斯拉。所以,基於比亞迪的高估值減持實屬合乎邏輯之解。

新能源VS.傳統能源

但是,看空新能源與減持估值偏高的股票完全是兩碼事。

精明的投資者不會為過高的賬單埋單,你能保證目前的新能源產業鏈沒有半點虛高?畢竟寧王寧德時代(300750.SZ)也由歷史高位687元人民幣回撤34%,你又怎知自己是不是正買在了時代的頂峰。

既然如此,買入更能看見未來的資產,是不是更切合實際,這從來是務實投資者的作風,並非誇誇其談之輩所能理解。

現成的就有一個中短期前景更為明確的行業,這或許也是巴菲特持續增持西方石油(OXY.US)和雪佛龍(CVX.US)的一個原因。

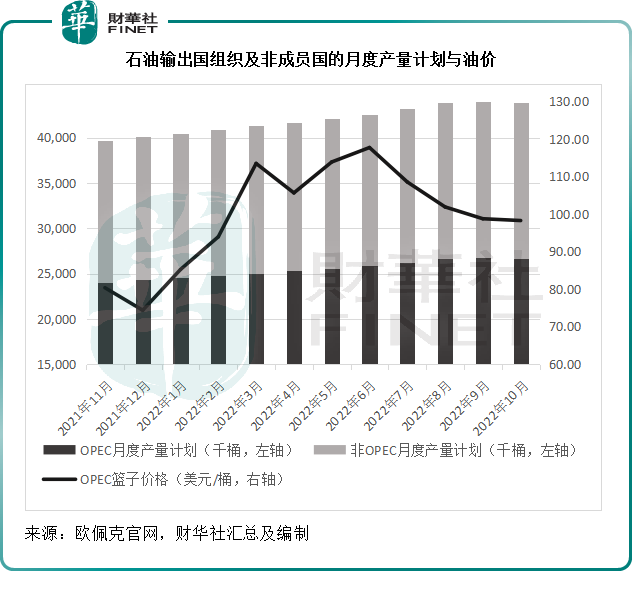

在2022年9月5日舉行的石油輸出國組織及非成員國部長級會議上,這些最主要的石油供應國決定從10月起每日減產10.1萬桶原油,以穩定油價,見下圖。

不考慮其他博弈因素,單就市場而言,近期油價調整應是主要產油國減產的主要原因,見下圖,有指主要產油國或無法忍受油價在90美元以下水平,而從下圖可見,油價已貼近這一水平。

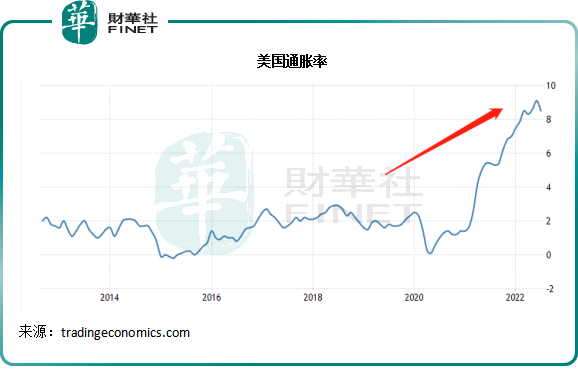

這讓美很惱火,因為它正處於高通脹的壓力之下,希望通過降低油價壓抑通脹。

但是從石油輸出國組織的態度來看,中短期而言,油價在90美元水平應得到支持。

國際原油價格上漲,帶動了成品油價的上漲,成品油價上漲,直接影響到終端消費者,導致生活成本的上漲,從而促使他們要求僱主提供更高的工資水平。在當前完全就業的情況下,這必然增加企業支出,正是美的壓力所在。詳情見《【財華洞察】美股風格輪換,下半年哪個行業表現將勝出?》一文。

有意思的是,美成品油價上漲幅度超過原油價格漲幅。年初至今,WTI原油價格累計上漲12.72%,而汽油價格則累計上漲15.62%,燃料油則累計上漲64.82%。

其高達8.5%的通脹率,主要受到能源價格大漲32.9%的推動,如果扣除能源和食品價格,美的核心通脹率為5.9%。

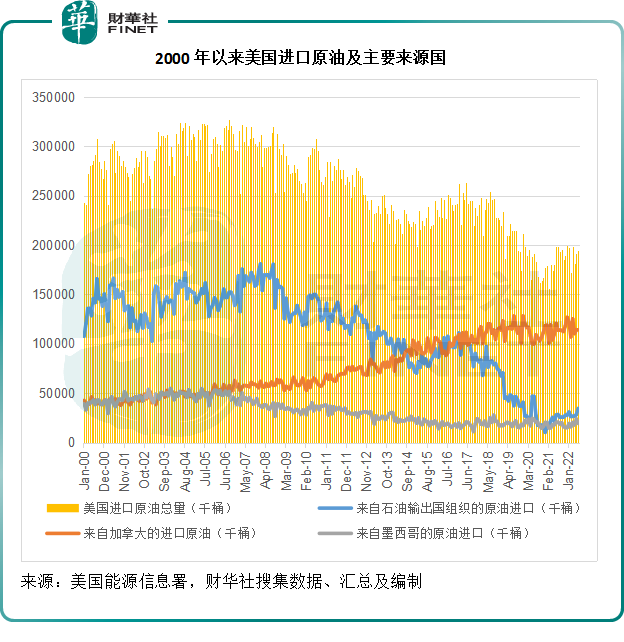

更有意思的是,作為全球最主要的能源消耗國,美自2013年起的原油進口量呈現下降趨勢,筆者留意到,美的原油進口來自世界各地,但是最主要的來源地為石油輸出國組織、加拿大和墨西哥,見下圖,從近年的數據來看,美對成本較低廉的石油輸出國組織進口原油依賴在降低,而對加拿大進口原油的依存度在上升。

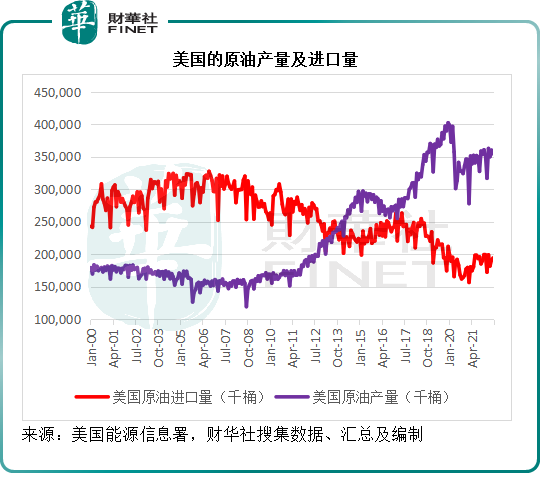

這還不是全部,事實上,在美的油砂技術改進之際,其自身原油產量也在攀升,見下圖,2013年起,其原油產量已超越進口量。

由此可見,在市場經濟的推動下,本土的油企完全能夠得益於原油的國產化,這有利於從事上遊業務的勘探企業——較高的原油價格可保障其利潤,而成品油價漲幅與原油漲幅之間的差距,則有利於煉油企業。

顯然,傳統的本土能源企業是這場油價漲勢中的最大得益者。

在當前西方國家面臨嚴重的能源缺口時,新能源在哪里?就算有長遠的投資佈局,當前的新能源並不能完全解「燃眉之急」,還是得依靠傳統能源,最起碼在可預見的將來,傳統能源包括石油和天然氣是看得見的得益者。

就美而言,當美對於進口原油感覺把控不了的時候,其國内的生產商及煉油商更能得益,尤其擁有海外資產的綜合油氣企業,例如業務覆蓋上下遊的雪佛龍,以及擁有優質石油資產的勘探企業,例如西方石油,後者主要從事上遊業務,資產主要分佈在北美、亞洲和北非,是二疊紀和科羅拉多DJ盆地以及墨西哥灣離岸石油的主要生產商。

除此以外,巴菲特的投資還很有技術性,並非一時的頭腦發熱買買買,是兼顧了整個投資組合的風險與回報取舍。

巴菲特投資組合中的石油股

伯克希爾(BRK.US)截至2022年6月30日止財報顯示,持有的雪佛龍和西方石油股份公平值分别為237億美元和93億美元,佔其股權投資公平值的7.23%和2.84%,合共逾10%。

除此以外,伯克希爾於西方石油的累計永續優先股合計清算價值為100億美元,並可選擇以每股59.62美元的價格買入最多8,386萬股西方石油普通股。優先股的股息為每年8%,而且可選擇以105%的贖回價贖回。

這一換股價較西方石油現價68.77美元具有15.35%的折讓,也就是說如果以59.62美元的價格買入西方石油普通股,以當前市價賣出,即可轉手賺取15.35%的回報。

合計來看,伯克希爾於西方石油的敞口有193億美元,其中大部分為定息債券,當油價帶動股價上漲時,可選擇轉換為股份,把握油價上漲對石油股的推動機會,而在油價穩定下來(股價走勢波瀾不驚)時,又能通過優先股獲取8%的定息收益,無需擔心西方石油的業績是增長還是下降——優先股的派息次序在普通股之前,由此可見伯克希爾的對衝意圖。

一方面,伯克希爾最大持倉蘋果(AAPL.US),受到了美元強勢、供應鏈不暢順、芯片緊張等負面因素的影響,市場擔心其業績增長放緩,並順勢在美聯儲趨「鷹」的預期中降低對其估值。

另一方面,西方石油和雪佛龍能得益於高通脹,而且與蘋果的產業鏈關聯性不大,能夠起到很好的對衝作用。

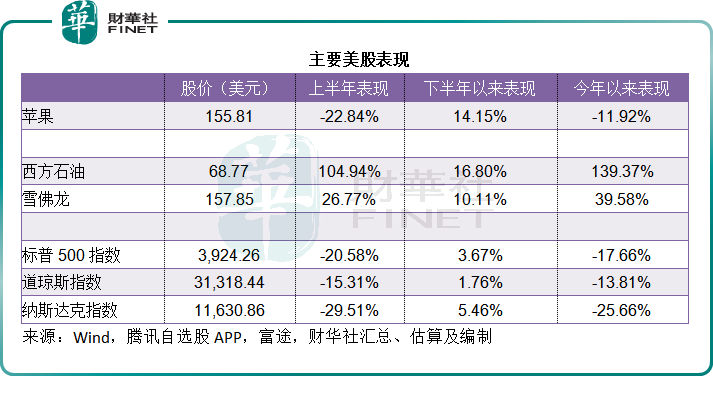

見下表,今年以來蘋果股價累計下跌11.92%,拖累了大市的走勢,標普500指數、道指和納斯達克指數今年以來累計下跌17.66%、13.81%和25.66%;然而,西方石油卻是今年美股表現最好的股票,今年以來累計股價漲幅達到了139.37%,而雪佛龍也是今年前十大表現最好的美股之一,累計漲幅達到39.58%。

反觀特斯拉今年以來累計跌幅為23.28%,而比亞迪H股的累計跌幅為2.51%,結果決定一切,減持劃不劃算一目了然。

總結

也許新能源是很好的賽道,這就跟上世紀末的科網股一樣。在21世紀回頭再看,通訊、科技和互聯網確實是21世紀的主題,是正確的賽道,但是在上世紀末、本世紀初的時候,切切實實地經歷了一場科網泡沫的爆破,微軟(MSFT.US)、英特爾(INTC.US)、亞馬遜(AMZN.US)、思科(CSCO.US)等眾多明星科技股市值瞬間蒸發大半,修復了十多年,才重回當年的高位水平。

投資者與宏觀經濟學家不同,宏觀經濟學家看的是大方向,投資者看的是買賣差價和時間成本,大方向誰不會看,但是在正確的時間買入正確的股票,才是難度系數最高的行為。

新能源也許是未來二十年的繁榮產業,正如21世紀初的互聯網一樣,但是投資人的一生又有幾個十年可以揮霍?買對產業又如何,買錯了價位一樣虧。

巴菲特錯了嗎?身未蓋棺誰可料,現在仍言之尚早。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享