8月29日,雅化集團(002497.SZ)一連披露了兩份業績喜報,引發市場熱議不斷。消息利好下,雅化集團股價於30日震蕩走強,收漲2.68%,報收29.16元/股,總市值達336.1億元。

業績面,雅化集團欣然發佈了2022年上半年業績,期内實現營收60.04億元,同比增長182.64%;實現歸母淨利潤22.62億元,同比增長585.30%。

此可謂是其上市以來最佳的業績「成績單」。就盈利表現而言,僅僅半年時間内,雅化集團便實現了自2014年以來合計8年的盈利總和(22.34億元),相當驚豔!

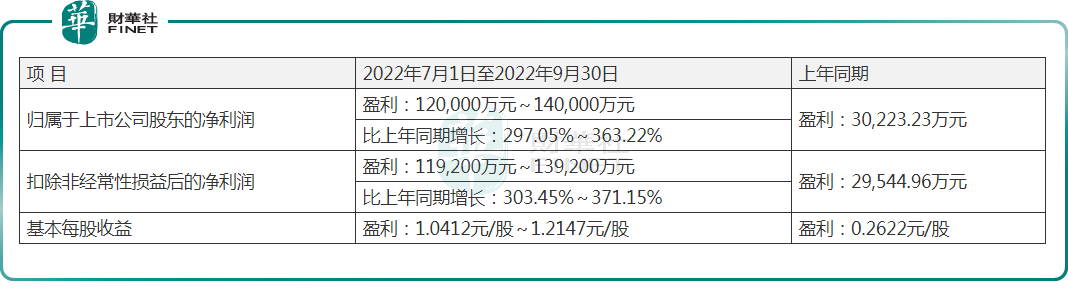

面對良好的發展勢頭,雅化集團還一同揭露了2022年前三季度業績預增公告,公司預計前三季度盈利34.62億元至36.62億元,同比增長447.53%至479.16%。

對於前三季度業績的大幅增長,公司表示,報告期内,新能源市場需求旺盛,鋰鹽產品價格維持在較高水平。公司抓住市場機遇,加大鋰鹽產品的生產與銷售,使經營利潤得到大幅度提升。

切入熱門鋰行業,業績迎來爆發期

其實,這也並非雅化集團業績的首度迎來爆發式增長,而早於2021年開始便有了前兆。

近年來,在全球新能源汽車產業發展如火如荼的背景下,素有新時代「白色石油」之稱的鋰鹽熱度始終居高不下,相關產品價格漲勢兇猛。

以電池級碳酸鋰價格為例,2021年初,國内電池級碳酸鋰平均價為5萬元/噸左右,而到2022年一季度,其價格已突破50萬元/噸,期間累計大漲超10倍。

行業發展契機下,鋰鹽漲價盛宴吸引了不少企業入局搶食,這對於早年便已完成跨界,並不斷補齊產能短板的雅化集團來說,猶如沐浴春風般撲面襲來。

據悉,2013年起,雅化集團陸續通過收並購逐步進軍鋰鹽行業,至2017年,公司開啓產能擴張的步伐,先後籌劃建設了電池級碳酸鋰、電池級氫氧化鋰生產線。

截至目前,雅安一期2萬噸電池級碳酸鋰已全線達產,而規劃的雅安二期3萬噸電池級氫氧化鋰建設預計於2022年底投產。

在產能有序擴張的同時,雅化集團還培養了一批優質的國内國外客戶群,如特斯拉(TSLA)、比亞迪(002594.SZ)、LGES、松下、振華、廈鎢、容百、當升等等都是公司長期合作夥伴,為公司鋰業務發展起到重要支撐作用。

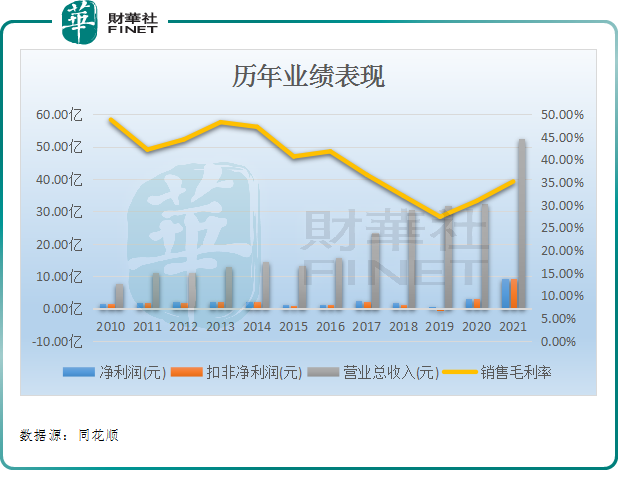

可謂是「天時地利人和」皆備,雅化集團依賴鋰業務打出了一手好牌,其業績於2021年度開始突飛猛進。

如上表所示,截至2021年度,雅化集團實現營收首度突破50億元關口,較2020年度增長超6成;實現歸母淨利潤達9.37億元,同比增長1.8倍。

來到2022年度,得益於鋰鹽產品產銷兩旺,雅化集團業績持續高增。

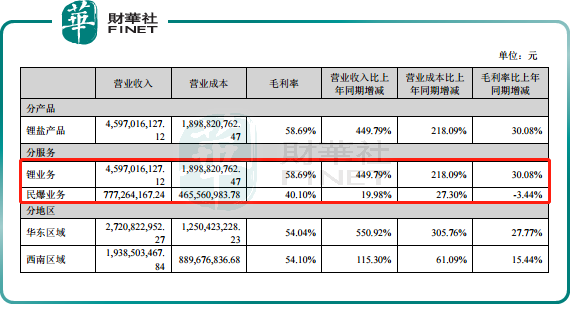

今年上半年,雅化集團實現營收60.04億元,同比增長182.64%;實現歸母淨利潤22.62億元,同比增長585.30%。分業務來看,公司鋰業務收入增速迅猛,同比增長4倍之多至45.97億元,為公司貢獻超7成營收及逾9成的利潤。

不過,據雅化集團前三季度業績預告顯示,公司預計實現盈利為34.62億元至36.62億元,由此計算,公司第三季度盈利在12億元至14億元之間,雖同比繼續保持高增長,但環比第二季度12.4億元淨利潤來看,有可能出現下滑現象。

這背後或許與鋰價上漲以及四川項目限電息息相關,同時也是整個行業需要共同面對的難題。

據中泰證券分析,8月鋰鹽大省四川面臨極端高溫天氣,大廠被迫停產,預計約影響半個月以上生產週期,鋰鹽或將減產6000噸左右。需求端整體持續向上,供應緊平衡下,鋰價有望進入新一輪上行通道。

上海鋼聯數據顯示,截至8月29日,鋰輝石精礦均價為5175美元/噸,較7月初上漲100美元/噸。三季度以來,電池級碳酸鋰從47.15萬元/噸漲至49.1萬元/噸,漲幅約4%。

彼時,對於雅化集團等鋰鹽廠商而言,穩定的原材料供應渠道就顯得尤為重要了。

值得一提的是,近年來,雅化集團正積極在上遊找「礦」,逐步解決上遊原料供應問題。截至目前,公司已通過與礦山公司簽訂包銷協議、股權交易等方式逐步保證鋰源的供應。

民爆業務託底,未來成長空間廣闊?

如果說,鋰業務的飛速成長造就了雅化集團如今「光鮮靓麗」的生活,那麽作為公司另一大主業的民爆業務,將會是公司業績穩定發展的壓艙石。

資料顯示,雅化集團創立於1952年,以民爆業務起家,後來產品不斷延伸至工業炸藥、工業雷管、工業導爆索、工業導爆管等民用爆破器材領域,2020 年生產總值擠進國内行業第四。

作為民爆行業的領先者,雅化集團這些年來不斷延伸產業鏈,提升綜合服務能力,主要包括專業承攬土石方爆破、定向爆破、特種爆破、爆破加工以及爆破設計、咨詢、監理等各類爆破業務。

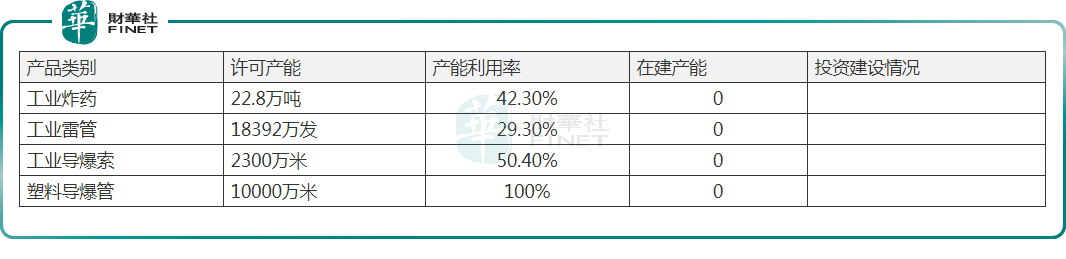

截至2022年上半年,公司擁有炸藥生產許可產能22.8萬噸、工業雷管許可產能18392萬發、工業導爆索許可產能2300萬米、塑料導爆管許可產能10000萬米,產能規模處於行業前列。

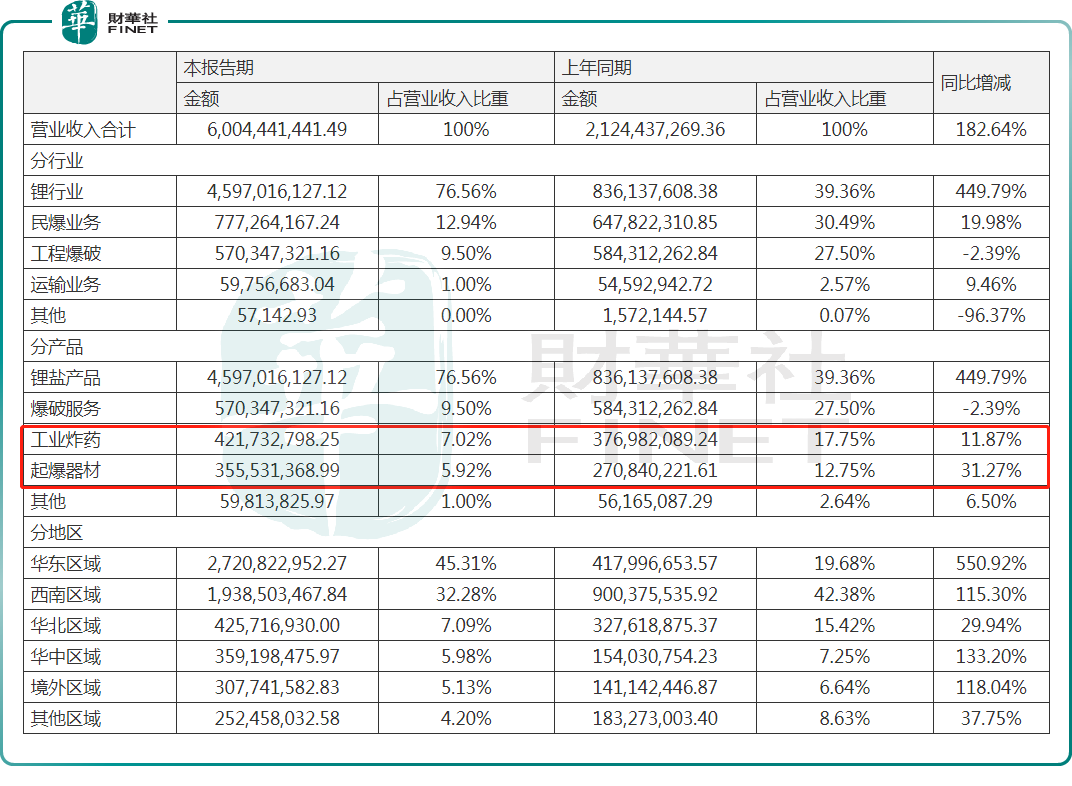

細分產品收入表現看,民爆業務中工程爆破產品創造最大營收,2022年上半年實現收入5.70億元,佔比總營收的9.5%;而工業爆炸及起爆器材則分别佔比總營收的7.02%、5.92%,同比呈現增長態勢。

要知道,民爆行業存在一定的進入壁壘,同時由於民爆產品的高危性,使得民爆行業具有一定的區域性。

而雅化集團地處四川雅安,具有天然的區位優勢,是四川省内最大、且是唯一上市的民爆企業。目前公司的爆破業務營收主要來源於四川,此外公司通過兼收並購,在民爆需求旺盛的内蒙、山西也有市場佈局。

近幾年來,隨著西南經濟的快速發展和國家西部大開發政策的推進,四川省以至整個西南和西北地區的道路橋梁建設、水利資源開發和礦山開採都呈現出較為明顯的上升趨勢。受益於此,公司民爆業務穩步增長。

未來,在政策指引下,2022年6年底停止生產、8 月底停止銷售除電子雷管外其他工業雷管,目前市場滲透率不高的電子雷管,將為龍頭雅化集團業績帶來新的增量。

根據華經產業研究院預測,市場傳統雷管每年用量約10億發,假設未來電子雷管100%滲透,按單價15元計算,電子雷管市場空間將達到150億元。

後語:

總結而言,在「鋰+民爆」雙主業驅動下,雅化集團未來成長空間廣闊,有望助力公司業績站上新的台階。

不過,無論是鋰行業還是民爆市場,良好的發展前景也勢必帶動相關領域競爭愈發激烈,從而出現產品的盈利空間或被壓縮的可能,彼時如何進一步降低成本將是每家企業都將面臨的難題,雅化集團的競爭優勢又能否進一步凸顯呢,有待持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享