近期,光伏概念遭市場爆炒,而禾邁股份(688032.SH)作為國產微型逆變器龍頭自然受到極大關注,公司股價漲勢如虹,堪稱科創板最靓的仔。

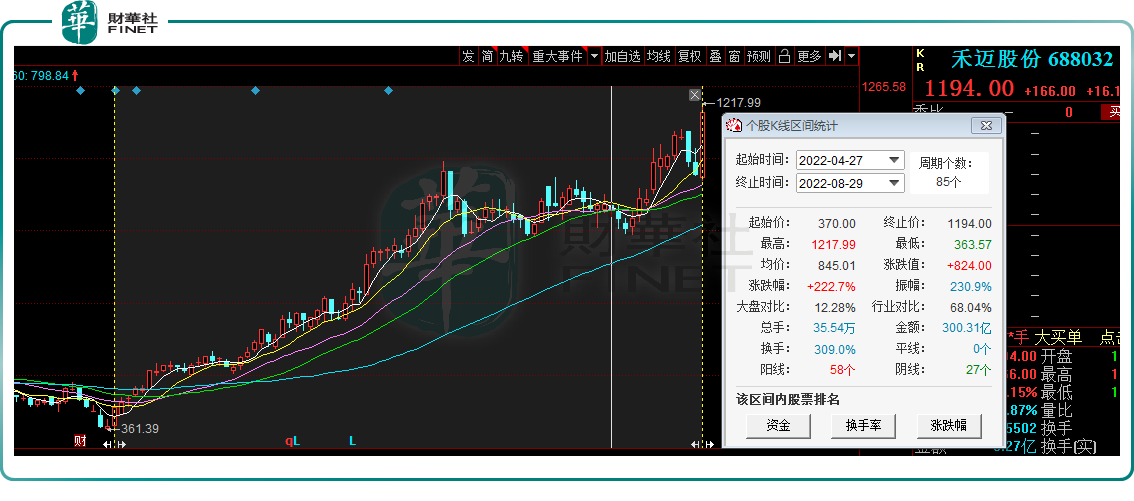

據富途數據顯示,該股在4月26日見底361.39元/股後,股價便一路扶搖直上,於7月7日突破千元大關,目前已是科創板最貴的股票,也是當下A股市場第二高價股,僅次於貴州茅台(600519.SH)。自4月27日迄今,該股累計漲幅已達222.7%。

8月29日,該股繼續大漲16.15%,盤中一度觸及1217.99元/股,創歷史新高,收盤價為1194元,穩穩站在了千點大關之上。

同一天,禾邁股份發佈了半年報,業績表現亦相當亮眼。數據顯示,公司上半年實現營收5.14億元,同比增長61.55%;歸母淨利潤2.02億元,同比增長156.5%。

顯而易見,禾邁股份目前在資本市場風頭正盛,但其炒作的高風險已成為投資者擔心和顧慮的地方。

01「風口上的豬」

資料顯示,禾邁股份成立於2012年,主要從事光伏逆變器、儲能逆變器等電力變換設備和電氣成套設備及相關產品的研發、制造與銷售業務。

具體來看,光伏逆變器及相關產品主要包括微型逆變器及監控設備、模塊化逆變器及其他電力變換設備、分佈式光伏發電系統;電氣成套設備及相關產品主要包括高壓開關櫃、低壓開關櫃、配電櫃等。

從2021年收入結構看,微型逆變器業務板塊是禾邁股份的業績支柱,貢獻了56.8%的營收比重,利潤比例更是達到了72.16%。

近期,禾邁股份股價飛速上漲,與微型逆變器的行業景氣度息息相關。

據悉,光伏逆變器主要用於將光伏組件產生的直流電轉化為電網傳輸和用戶使用的交流電,是光伏發電系統三大主件之一。

根據光伏發電系統應用的具體場景(集中式+分佈式),禾邁股份光伏逆變器產品在上述場景中均有涉獵。其中微型逆變器及監控設備、分佈式光伏發電系統主要用於分佈式發電場景;模塊化逆變器及其他電力變換設備主要用於集中式發電場景。

「雙碳」政策驅動下,光伏產業規模穩步增長,同時在降本增效需求下,分佈式光伏發電應用開始登上歷史舞台。

根據國家能源局數據顯示,2022年上半年國内光伏裝機30.88GW,同比增長137.4%。其中,分佈式新增19.65GW,同比增長125%;光伏電站新增11.23GW,同比增長110%。

光伏行業景氣度持續提升,打開了逆變器需求長期新增量。細分到微型逆變器領域,憑借「高效率+高安全性+高可靠性」的競爭優勢,微型逆變器在分佈式光伏應用場景中脫穎而出。

開源證券研報指出,隨著分佈式光伏的發展,以及用戶對降低光伏成本的更高要求,主要適用於戶用場景的微型逆變器出貨量及滲透率將不斷提升,預計到2025年全球微型逆變器市場滲透率將達到16%,出貨量超29GW,年化增速達70%,市場規模達450億元以上。

此外,從市場競爭格局來看,當前微型逆變器市場尚處Enphase(「一拖一」系列產品)一家獨大局面,國產企業正佈局「一拖二」與「一拖四」系列產品,在微逆市場擴大的大背景下,有望憑借性價比和精準佈局實現彎道超車,復刻傳統逆變器企業的國產替代之路。

據透露,禾邁股份微型逆變器產品有拖一至一拖六全系列產品,額定功率在250W-2250W之間,可滿足182/210大功率光伏組件應用需求。

作為微型逆變器細分領域領先廠商之一,禾邁股份剛好趕上「光伏」加「微型逆變器國產替代」這個超級風口。這正是近期該股備受市場追捧的主要原因之一。

02股價大漲的背後:業績高成長

除了「風口」,近幾年禾邁股份的經營業績增長穩健,也給投資者提供了些許底氣。

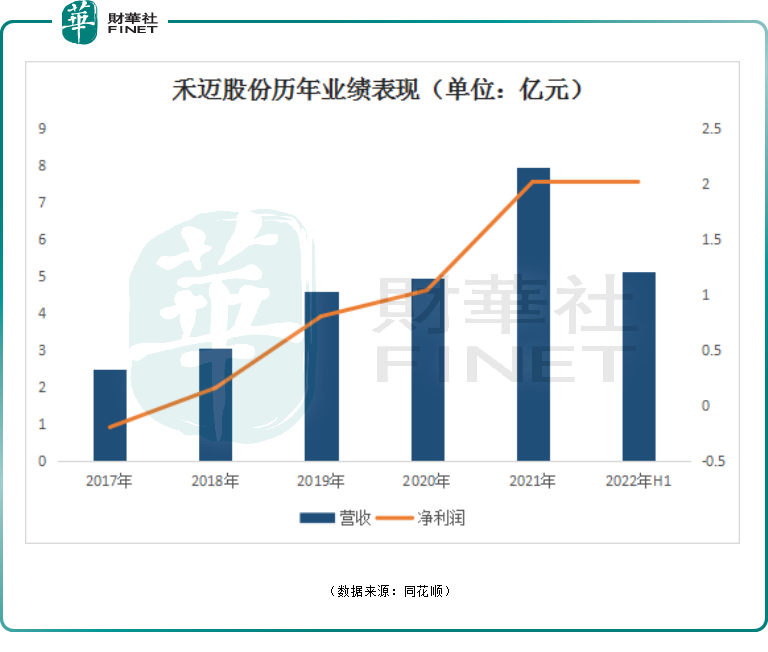

數據顯示,從2018年至2021年,禾邁股份的營收分别為3.07億元、4.6億元、4.95億元、7.95億元持續保持增長;淨利潤亦是如此,同期分别為0.16億元、0.8億元、1.04億元、2.02億元。

2022年上半年禾邁股份業績再度爆發,該公司的營收同比增長61.55%至5.14億元,歸母淨利潤則同比增長156.5%至2.02億元。

其中,禾邁股份微型逆變器及監控設備業務發展勢頭良好,是公司業績增長的主動力。2022 年上半年,該業務實現收入4.43億元,同比增長135.66%。微型逆變器是公司核心產品,銷售量約為38.58萬台。

2022年上半年,禾邁股份繼續全球化佈局,報告期内公司境外銷售金額人民幣4.32億元,同比增長142.49%。

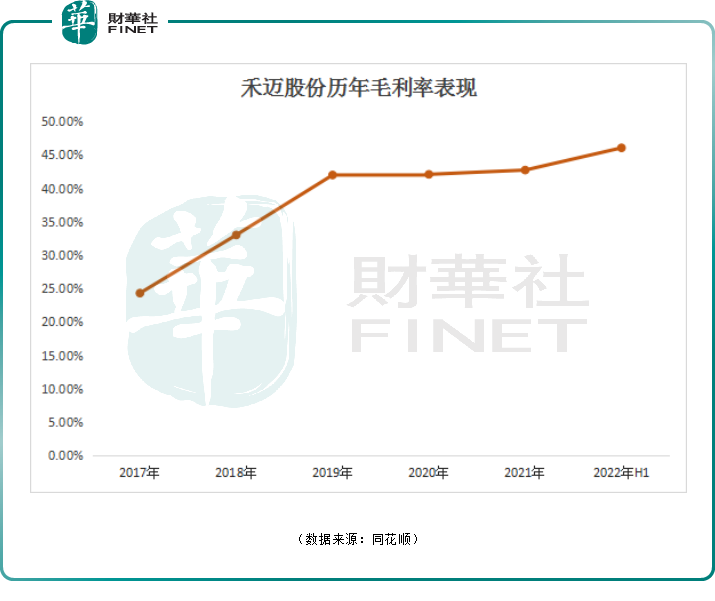

另外,高毛利率也是禾邁股份的一大亮點。2018 年至2021年,禾邁股份整體毛利率分别為33.03%、42.01%、42.11%、42.75%,其中微型逆變器毛利率分别為44.39%、48.82%、56.15%、54.31%。

2022年上半年,禾邁股份毛利率高達46.08%,遠高於光伏逆變器龍頭陽光電源的25.54%,也高於同業競爭對手昱能科技(主營業務同為微型逆變器)的39.94%。

03禾邁股份是否被高估?

禾邁股份是「風口上的豬」,呈現「高景氣度」「高業績」「高毛利」三高特點,市場給予了它絕對的高估值。

據富途數據顯示,截至8月29日收盤,禾邁股份市盈率(TTM)為205.8倍,靜態市盈率為331.4倍,遠高於所在光伏設備板塊市盈率(TTM)43.13倍,但低於昱能科技市盈率(TTM)的297.4倍。

更令投資者擔憂的是,禾邁股份並沒有想象中那麽優秀,也並非行業綜合型逆變器龍頭,其尚未在全球市場站穩腳跟,僅靠單一的微型逆變器能否讓公司力挽狂瀾,保持高盈利及高增長態勢呢?

在備受關注的光伏逆變器領域,根據IHS Markit公佈的2021年全球光伏逆變器(包括微型逆變器、組串式逆變器、集中式逆變器)市場排行榜,前十名分别為陽光電源、華為、錦浪科技、古瑞瓦特、SMA、固德威、Power Electronics、上能電氣、SolarEdge、TMEIC,其中六家中國企業,禾邁股份並未入圍。

在更細分的光伏微型逆變器領域,目前美國的Enphase公司是絕對的霸主,全球市場佔有率約為20%-25%,而禾邁股份市場佔有率約為1%。

綜上來看,目前全球微型逆變器行業處於高景氣度,戶用光伏的快速發展進一步推動了微型逆變器的需求,禾邁股份等廠商因此受益,從而受到資本市場的熱捧。

不過股價有漲有跌,當前禾邁股份估值拔得甚高,泡沫可想而知,後續需注意股價回調的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享