8月26日,華海清科(688120.SZ)繼續上漲0.77%,股價在20日均線上方維持震蕩格局,報收325.8元/股。自6月下旬以來,公司股價就一直穩步攀升,目前累計漲幅達47%,市值為347.5億元。

近幾個月以來,隨著大盤反彈行情的開啓,科創板次新股板塊,可謂牛股頻出,比如拓荊科技-U(688072.SH)大漲超140%,昱能科技(688348.SH)大漲超130%,禾川科技(688320.SH)大漲約200%,這些個股的相關邏輯,筆者之前文章都有專門的分析,比如《次新股遭遇「破發潮」,拓荊科技何以大漲超30%?》--5.10日文章

作為科技創新的前沿,科創板新股無疑是A股的人氣焦點。

半導體設備的景氣度旺盛

資料顯示,華海清科於2013年4月成立,主要從事化學機械抛光(CMP)、研磨等設備和配套耗材的研發生產,以及晶圓再生代工服務。其中,CMP設備營收佔比為86.19%。

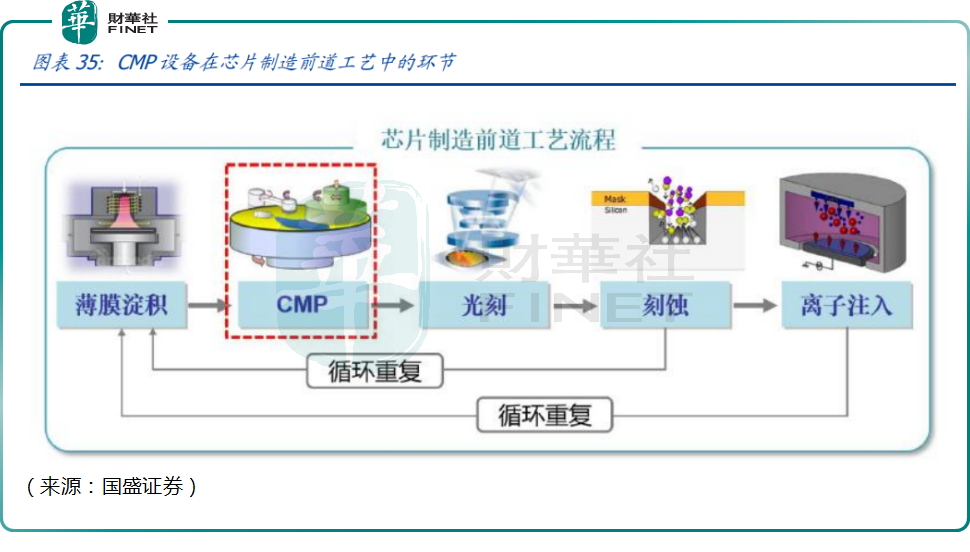

芯片制造主要包括光刻、CMP、刻蝕、薄膜和摻雜等關鍵工藝技術,其中CMP設備主要用於單晶矽片制造和芯片制造前道工藝,其是集成電路制造設備中較為復雜和研制難度較大的設備之一,技術門檻高。

華海清科抛光系列主要產品包括8英寸和12英寸的化學機械抛光設備,公司是國内唯一實現量產12英寸系列CMP設備的公司,目前高端CMP設備的工藝技術水平已在14nm制程驗證中。

近些年,芯片巨頭的資本開支步入擴張期。數據顯示,中國大陸未來5年將新增25座12英寸晶圓廠,總規劃月產能將超過160萬片,半導體設備需求有望長期高速增長。

據國際半導體產業協會報告,2021年全球半導體制造設備銷售額同比增加44%達到1026億美元的歷史新高,預計到2022年將擴大到1140億美元。CMP設備作為芯片制造商不可或缺的必備工具,景氣度自然攀升。

營收高增長,國產替代正當時

華海清科背靠頂尖名校,清控創投直接持有公司3006.72萬股,佔公司總股本的28.19%,為公司控股股東,背後實控人為清華大學。

近些年,公司由於景氣度上漲,營收規模也不斷擡升。2018至2021年,公司實現營業收入分别為0.36億元、2.11億元、3.86億元、8.05億元,增速很高。

今年上半年公司實現營收7.17億元,同比增長144%。營收的增長源於訂單爆發,公司上半年新簽訂單為20.19億元,同比增長133%,保持較高水準,為公司後續業績增長提供保障。

科技企業,研發是首當其衝,華海清科的研發支出持續增長,2021年研發費用為1.14億元,同比增長125.6%,今年上半年研發費用達8458.77萬元,較去年同期繼續翻倍。

與半導體設備光刻機類似,CMP設備此前也面臨著「卡脖子」的窘境。隨著前期CMP設備廠商的「厮殺角逐」,市場格局逐漸集中在2018年的兩大國際龍頭企業——美國應用材料和日本荏原,前述兩家公司的市場份額在2018年合計達到90%。

目前國内大部分高端CMP設備仍依賴於進口,而華海清科作為目前國内CMP設備的領頭羊,打破了國外廠商壟斷,稀缺性明顯。

公司下遊客戶除了包括長江存儲、中芯國際、華虹集團、長鑫存儲、上海積塔等芯片制造巨頭之外,其中,長江存儲是第一大客戶,2021 年所貢獻的營收佔比分别達到66.37%。

此外,公司還在積極開拓鼎泰匠芯、晶合集成等多家新客戶,國内市場佔有率進一步提升,加速國產替代。

半導體設備,業績飄紅

作為半導體設備公司,業績具備明顯的周期性,波動較大,其受下遊廠商資本開支節奏變化較為明顯。

所以資本市場此前擔憂,由於消費電子需求下滑,會導致上遊芯片業的被動去庫存,相關半導體設備產業鏈的景氣度可能下滑。

不過超預期的是,國產設備領域卻頗為熱鬧,相關上市公司業績大增、訂單不斷。

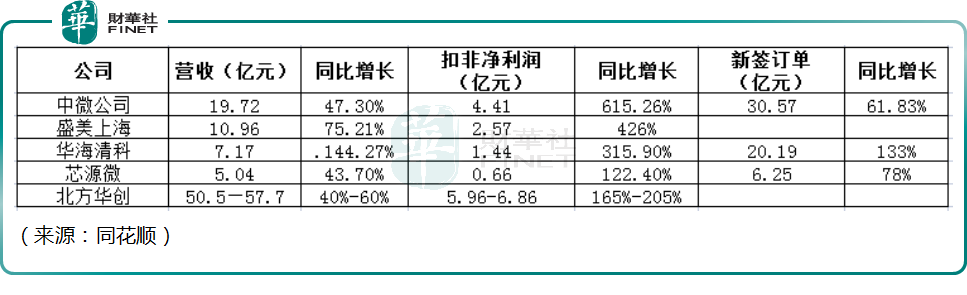

據不完全統計,截至發稿,包括中微公司(688012.SH)、盛美上海(688082.SH)、芯源微(688037.SH)、北方華創(002371.SZ)等多家A股半導體設備公司已披露半年報或業績預告,其中多數公司營收增幅超過4成、扣非淨利實現數倍增長,景氣度可見一斑。

從國内晶圓廠資本開支計劃來看,未來幾年仍是開支大年。市場人士認為,按照國内晶圓廠資本開支計劃,目前到2026年都會是晶圓廠對設備採購的黃金期,這也為上遊的設備公司提供重要業績支撐。

結語——

華海清科正逢其時,公司受益芯片國產替代的熱潮,業績蒸蒸日上,訂單也超市場預期,作為稀缺性的半導體設備標的,估值擡升自然不意外。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享