8月1日,碳基材料龍頭——金博股份(688598.SH)的關鍵定增宣告落地。睿遠基金、興證全球基金、諾德基金等明星機構紛紛參與本次募資。

8月2日,或許受定增消息利好驅動,金博股份股價逆市收漲0.45%,報382.21元/股,創出年内收盤價新高。

需要注意的是,金博股份股價漲幅雖不到1%,但相較於今日滬深創三大股指跌幅超2%的表現,金博股份此番0.45%漲幅,則顯得彌足珍貴且不易。

在二級市場避險情緒升溫,碳基材料板塊重挫2.5%的當下,金博股份股價如此堅挺,不免讓人對其定增帶來利好產生了極高的興趣。

多家明星機構參與定增

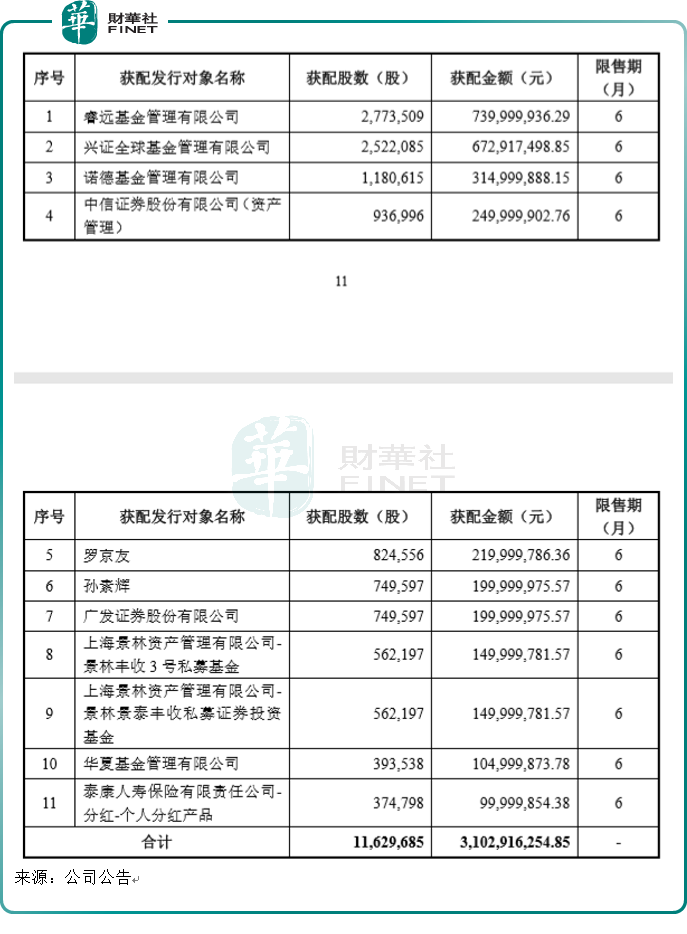

8月1日盤後,金博股份公佈了本次定增結果。本次發行價格為266.81元/股,對應的認購總股數為11,629,685股,認購總金額約為31.03億元。獲配股數排名前三的有睿遠基金、興證全球基金、諾德基金,獲配股數皆大於100萬股,這三者獲配金額分别為7.4億元、6.7億元、3.1億元。

值得一提的是,睿遠基金在今年一季度新進金博股份前十大股東名單,位列第五,本次定增完成後,其位列前十大股東第三位,持股比例從今年一季度的2%上升到3.97%。

除以上三者,還有中信證券、廣發證券、景林資產、華夏基金、泰康人壽等著名機構參與本次定增。配售的投資者獲配具體情況如下,共11個。

公告顯示,本次定增已於7月28日完成股份登記手續。本次定增發行股份的限售期為6個月。

定增穩主業,行業地位保持領先

根據定增預案,金博股份本次定增募集的資金,扣除發行費用後將用於高純大尺寸先進碳基復合材料產能擴建項目、金博研究院建設項目、補充流動資金,分别投入募資18億元、8億元、5億元。

從項目資金分配可看出,高純大尺寸先進碳基復合材料產能擴建項目是本次募資主要用途。

金博股份表示,該項目的實施有助於公司進一步擴大生產規模,滿足光伏市場對於先進碳基復合材料產品迅速增長的需求;同時,規模效益有利於公司進一步降低生產成本、提升運營效率,最終增強公司的核心競爭力和盈利能力。

本次定增的募資用途,顯然是穩固公司主業。

據了解,公司主營業務主要聚焦於碳/碳復合材料及產品,主要應用於光伏行業的晶矽制造熱場系統,主要產品為熱場系統系列產品,並已成為光伏熱場龍頭企業。

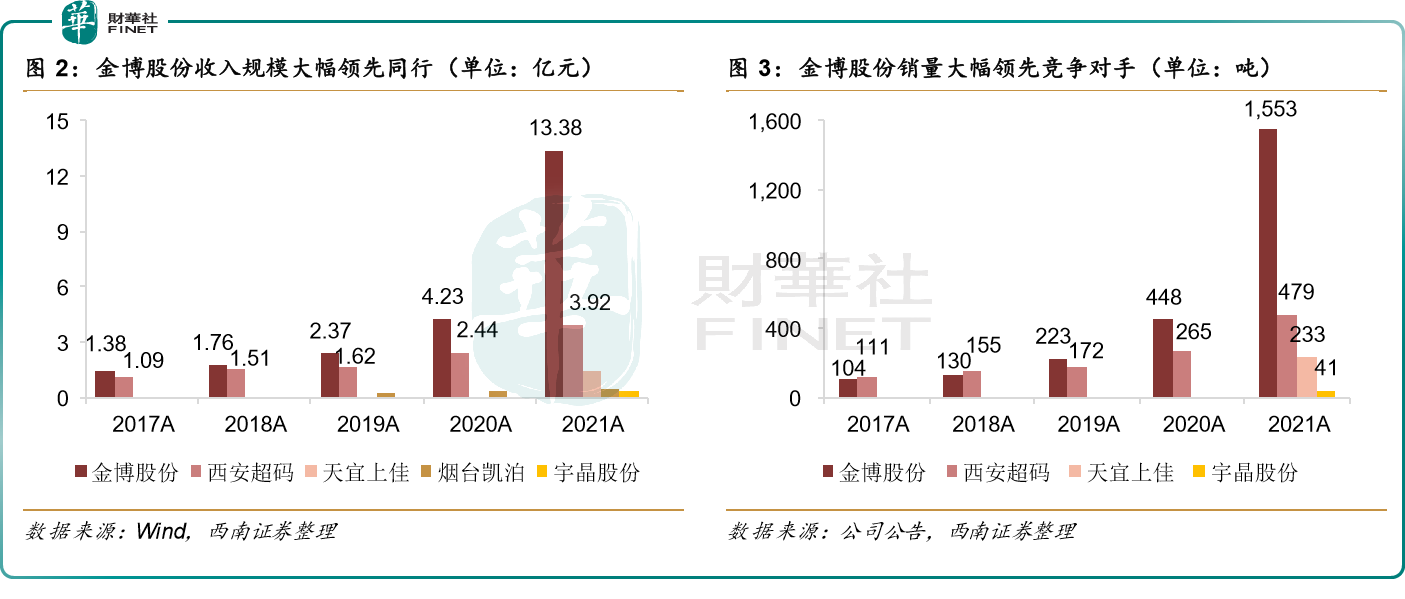

金博股份自上市以來,經過多次擴產,目前市佔率在40%左右,大幅領先競爭對手。

熱場系統是光伏晶矽制造的核心部件,對晶矽的品質有重要影響。碳基復合材料單晶拉制爐熱場系統產品,作為光伏、半導體單晶矽棒制造成本下降的重要一環,伴隨單晶市場發展,其市場份額快速增長。

隨著光伏行業、半導體行業晶矽制造向大直徑發展的趨勢,晶矽制造熱場系統用先進碳基復合材料產品也向大尺寸、低成本、高純度、多用途方向發展。

此外,充分利用先進碳基復合材料的性能優勢,進行先進碳基復合材料產品的多樣化、應用領域的多元化拓展開發,也是目前公司主要的技術發展趨勢。

據悉,當前金博股份致力於為客戶提供性能卓越、性價比高的先進碳基復合材料產品和全套解決方案,是唯一一家入選工信部第一批專精特新「小巨人」企業名單的先進碳基復合材料制造企業,公司主營業務產品碳基復合材料熱場部件被工信部、中國工業經濟聯合會評為「第六批制造業單項冠軍產品」。

據2021年年報顯示,金博股份圍繞碳基復合材料,研發項目多方向推進,重點加大包括了對碳陶以及氫能和高純材料等方面的研發投入,以進一步擴大碳基材料的應用領域。

2021年,金博股份研發投入合計6,497.24萬元,較上期同比增長87.60%;此外,公司持續加大人才引進力度,2021年末研發人員數量為62人,較上期同比增長55.00%。持續科研投入和人才引進,有利於公司進一步提升技術和工藝水平,擴大技術領先優勢,保持市場領先地位。

如今定增落地,金博股份進一步擴寬主業「護城河」,其在行業中領先地位越發穩固。

目前,金博股份下遊客戶包括隆基綠能(601012.SH)、TCL中環(002129.SZ)、晶科能源(688223.SH)、晶澳科技(002459.SZ)、上機數控(603185.SH)、晶盛機電(300316.SZ)等知名光伏新能源公司。

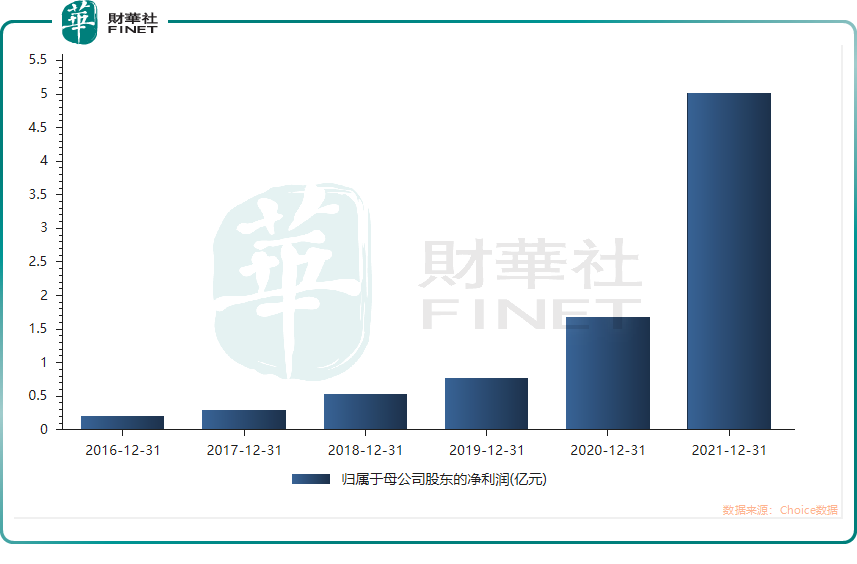

在下遊知名光伏新能源公司鼎立支持之下,金博股份擁有了出眾盈利能力,2021年歸母淨利潤創新高,達到5.01億元。

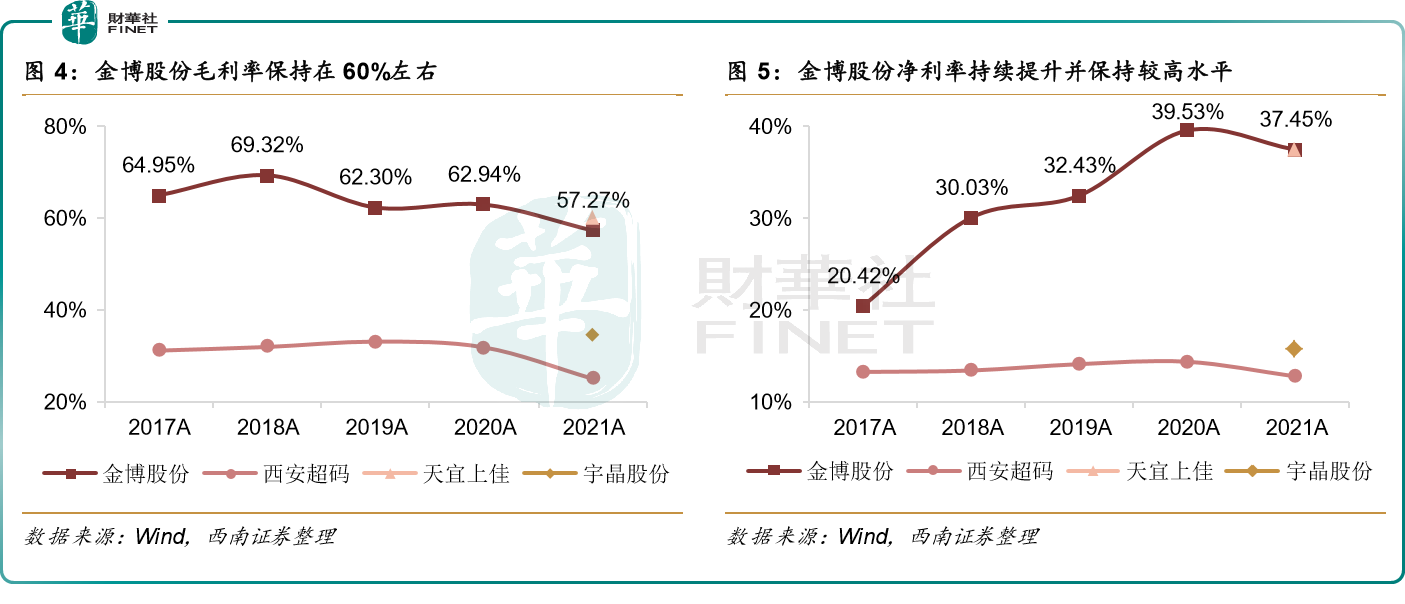

而其毛利率水平與淨利率水平也在近年領先同業。其毛利率穩定在60%左右,淨利率近年持續上升,近兩年淨利率水平維持在35%以上。

隨著金博股份經營業績穩健增長,包括西南證券、東吳證券、國金證券等在内的多家券商,均在年内發佈研究報告看好金博股份未來發展。

西南證券研報認為,金博股份是光伏碳/碳熱場龍頭,其碳陶刹車盤預計將率先從中高端電動車型開始滲透,2023年有望進入爆發式增長期。

西南證券看好該股有三點原因:

1)金博股份是光伏碳/碳熱場龍頭,目前市佔率在40%左右。公司憑借自制預制體,快速化學氣相沉積技術優勢,與競爭對手保持100元/Kg以上成本差距,淨利潤將維持在150元/Kg以上。

2)碳陶刹車盤預計將率先從中高端電動車型開始滲透,預計2025年市場空間58億元。公司已取得廣汽、比亞迪定點,2023年有望貢獻超億元收入,進入爆發式增長期。

3)公司基於在碳/碳復合材料領域的技術、成本優勢,不斷推出高性價比產品,從而推動碳基復合材料在半導體、氫能、汽車等產業更廣泛的應用,打造碳基材料產業平台,中長期成長邏輯清晰。

白璧微瑕:存貨和應收賬款陡增

金博股份作為光伏碳/碳熱場龍頭,在享受行業增量紅利的同時,不斷通過業績兌現市場預期,為股價高走提供了強有力的支持。

但是,在業績不斷高走之際,金博股份經營風險也在逐步被放大。

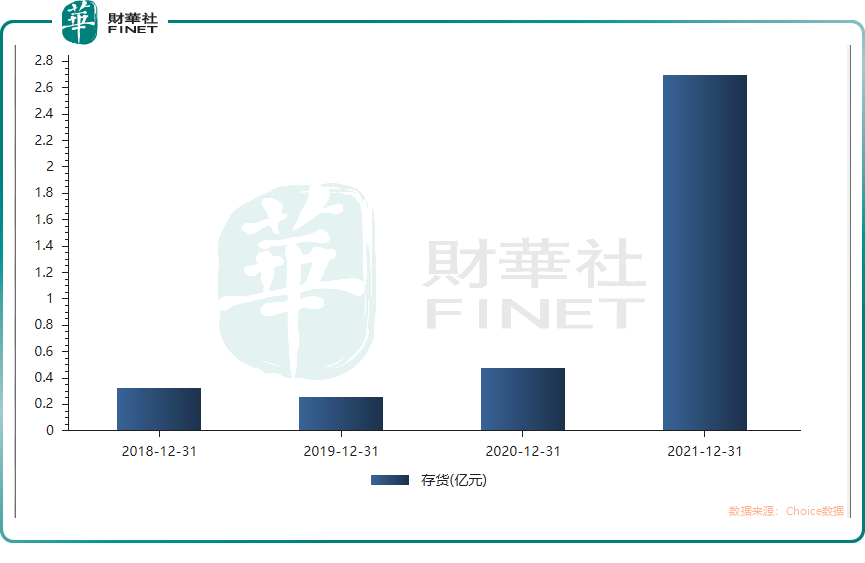

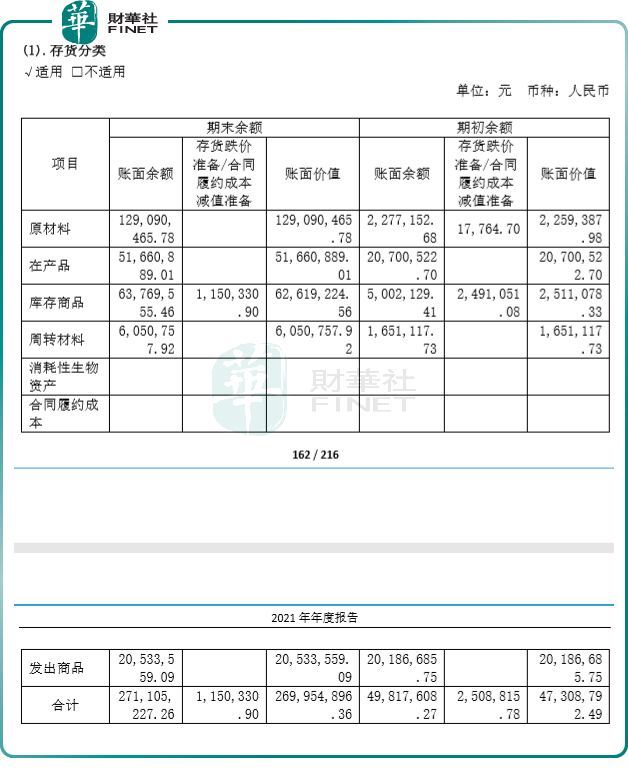

(1)存貨大幅上升。2021年存貨突然由幾千萬的水平大幅上升到2.7億元。

若對比存貨明細,2021年原材料大幅上漲,由227萬元到1.29億元的水平;在產品也大幅上漲,由2070萬元上升至5166萬元;庫存商品由500萬元上升至6377萬元。後續需關注存貨變現回款情況。

(2)應收賬款激增的風險。

近年來,隨著金博股份經營規模的不斷擴大,公司的應收賬款逐漸增加。據富途數據顯示,2021年底,金博股份應收賬款4.2億元,同比增長330.06%;2022年一季度,應收賬款為5.12億元,同比增長258.73%。

雖然目前金博股份尚未發生較大的應收賬款收不回的情況,但不能忽視應收賬款激增可能帶來風險。具體言之,倘若未來市場環境、客戶經營等情況出現重大不利變化,金博股份存在因貨款回收不及時或收不回的風險,進而導致公司出現計提壞賬準備的可能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享