作為鋰電正極材料的後起之秀,豐元股份(002805.SZ)可以說是轉型新能源最成功的上市公司之一。

豐元股份成立於2000年,公司以草酸化工行業起家,是國内草酸行業的排頭兵。 2016 年在深交所上市後,開始大力發展新能源鋰電池正極材料產業。

市面上制備鋰電池正極材料磷酸鐵鋰的傳統工藝之一為以草酸亞鐵為鐵源的高溫固相法,而作為上遊龍頭廠商,豐元股份依託產業優勢,成為最早一批進軍鋰電池正極材料領域企業之一,並取得優異成績。

新能源業務貢獻提升,盈利能力強

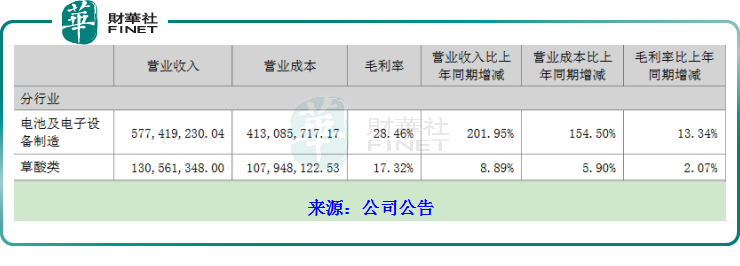

2022年上半年,豐元股份鋰電正極材料佔營收比重為81.37%,草酸類產品佔營收比重為18.4%,要知道,一年之前的2021年上半年,正極材料佔營收比重為53.37%,草酸類產品佔營收比重為37.91%。

財報顯示,公司上半年實現營業收入7.10億元,同比增長126.05%,淨利潤9442.03萬元,同比增長316.02%,歸屬於上市公司股東的淨資產 11.33億元,基本每股收益為0.53元。

收入增長的動力源自主打產品有了較高的出貨量,公司目前的正極材料涵蓋磷酸鐵鋰和三元材料,其中磷酸鐵鋰是重心,產品種類豐富,可以滿足下遊客戶對能量密度、循環性能及低溫倍率性能的多種需求,另外公司三元產品包含 5 系和 8 系,滿足下遊客戶對中鎳及高鎳的不同需求。

當下的正極材料廠商同時兼顧磷酸鐵鋰和三元材料的並不多,北交所上市的貝特瑞算是其中一家。

目前新能源車領域三元及磷酸鐵鋰路線處於拉鋸狀態,若未來某一路線由於技術突破或政策影響,實現對另一路線的深度替代,公司也可以快速響應。

除此之外,公司還有磷酸錳鐵鋰、單晶三元正極材料、三元 9 系正極材料、固態電池正極材料、無钴化電池、鈉離子電池正極材料等眾多產品處於研發狀態,產品矩陣日益豐富。若上述產品如期推出,有望為公司提供一定的業績增量。

毛利率方面,新舊業務差距還是蠻大,鋰電正極材料的毛利率為28.46%,同比增長2倍多,傳統業務則遜色許多,草酸類產品的毛利率為17.32%。

一般而言,鋰電板塊的公司的毛利率主要受制於上遊原材料的價格波動。

在上遊原材料方面,公司採取一些保價的措施,比如與核心供應商簽署了長期供貨協議,鎖定了量,並會根據產品價格波動採取及時、靈活的採購機制,以保證主要原材料的及時供應、品質穩定和有利的採購成本。

同時,公司正加快佈局鋰電池正極材料上遊產業鏈,解決資源瓶頸、論證篩選產業鏈合作機會,鞏固核心產業鏈的緊密性。

為了鎖住原材料的穩定性,公司積極伸手於上遊,試探佈局。

公司2021上半年就開始著手佈局上遊產業,最終選擇雲南玉溪,主要是當地資源豐富,玉溪的黏土鋰礦,除了包含所需的鋰資源外,還含有鐵,可用來補充磷酸鐵鋰中的鐵源,還有磷礦和鎳礦資源;有一定規模的黃磷、磷酸、氫氧化鎳的產能;電力成本低,且有利於降低碳排放等優勢。

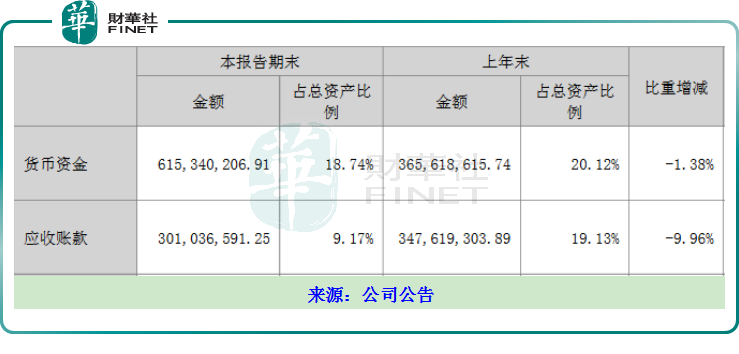

應收賬款方面,也是呈現良好的發展趨勢,2022上半年應收賬款佔總資產的比例同比降低了9.96%,原因在於下遊客戶按時回款所致。

公司的下遊客戶主要是比亞迪、鵬輝能源等,目前經營穩健,這是豐元股份回流資金的有力保障。

關於與比亞迪的合作,自2021年7月起,公司接收到的比亞迪對磷酸鐵鋰的定期定量採購需求,正式開始批量供貨,用於比亞迪刀片電池。豐元股份在2021年第三季度供應給比亞迪的產品佔公司同期磷酸鐵鋰銷量的一半,這也讓比亞迪成為其最重要的下遊客戶之一。

關於與鵬輝能源的合作,起於2021年11月,公司全資子公司豐元鋰能與鵬輝能源簽訂了合作協議,約定鵬輝能源2021年12月至2022年12月向豐元鋰能採購磷酸鐵鋰及鎳钴錳酸鋰(鎳5系、高鎳8系)產品,總合同金額約8億元。

積極擴產,把握發展機遇

產能方面,2022年,豐元股份的磷酸鐵鋰產能有望達到12.5萬噸級别,公司規劃在 2025 年公司鋰電池正極材料產能達到 35 萬噸。

公司磷酸鐵鋰產線目前在建的情況分别是:棗莊基地的 4 萬噸產能、安慶基地一期的 2.5 萬噸產能、雲南玉溪基地一期的 5 萬噸產能。

為了加速產能建設和釋放,玉溪基地一期 5 萬噸產線由分批建設調整為一次建成,預計於 11 月底完成建設並投入試生產。

棗莊基地的 4 萬噸和安慶基地的 2.5 萬噸預計分别於今年 8 月底、9月底完成建設並投入試生產。

三元材料新的產線的動態是,高鎳三元 8000 噸產線於 7 月底進入設備調試等環節。

為了擴張產能,佔領市場,公司近幾年一直在加大投資。

比如在2022年2月25日,豐元股份發佈公告稱,擬在玉溪市投資建設規模為20萬噸鋰電池高能正極材料及配套相關項目,項目擬分三期建設。其中,一期年產5萬噸磷酸鐵鋰正極材料及1000噸黏土提鋰中試線,項目總投資約10億元。

再往前推。2021年11月,豐元股份要投資30億在棗莊建設年產7.5萬噸的鋰電池正極材料項目;與安徽金通新能源汽車二期基金合夥企業(有限合夥)共同出資,總投資額達到4億元打造安慶生產基地。

當然,利用自有資金來擴張終歸不是長久之計,定增才是權宜之計。

融資動作方面,9.4億的定增初步過審核落地,為產能的擴張與新產品的研發作好鋪墊。

2022 年 1 月,豐元股份董事會審議通過了定增事項——公司計劃非公開發行募集資金總額不超過 9.4億元,擬發行A股股票數量不超過5337萬多股,用於引進國内外先進生產設備,建成年產 5 萬噸鋰電池磷酸鐵鋰正極材料生產線,該項目總投資 9.2億元,擬使用發行募集資金 7.14億元。

關於此次定增,公司實際控制人趙光輝先生承諾認購金額不低於 3000 萬元且不超過 9000 萬元。2022年7 月 2 日該定增申請獲得證監會核準批復。

其實在2021年,豐元股份就完成過一次定增,當時共發行3256萬股,募集資金總額4.5億元,募集資金淨額4.41億元,用於「年產1萬噸鋰離子電池高鎳三元材料建設項目」和「補充流動資金項目」。

2022年8月1日,豐元股份以54.11元/股收盤,目前市值僅為96.28億元,與磷酸鐵鋰的領頭羊德方納米(300769.SZ)市值的650.84億元,三元材料的領頭羊容百科技(688005.SH)的636.17億元市值相比有巨大的提升空間。

關於鋰電材料板塊的内部競爭,主要還是看誰的產能釋放速度快,拼的是市佔率,畢竟產品的差異化還是較小的,目前德方納米32億元的定增在6月份已落地、容百科技54.3億的定增也已經獲上交所通過,豐元股份作為後起之秀也得加緊步伐了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享