A股全球排名第一的公司並不多,新能源車板塊的那就更少了,比如動力電池裝機全球第一的寧德時代(300750.SZ)、電解液全球第一的天賜材料(002709.SZ)、汽車玻璃全球第一的福耀玻璃(600660.SH)、濕法隔膜全球第一的恩捷股份(002812.SZ),還有就是本文將要提及的高壓直流繼電器全球第一的宏發股份(600885.SH)。

為化解新能源車的補能焦慮,高壓快充已經逐漸成為主要的手段,而高壓快充這一興起的產業又可以帶動上下遊的細分賽道,比如《「高壓快充」席卷而來|欣銳科技憑啥成為車載電源中「最靓的仔」》一文中的車載電源,《「高壓快充」席卷而來|瑞可達,能否由「小巨人」成長為「大巨頭」?》的連接器等。

高壓直流繼電器同樣也是在高壓快充領域發揮著不可或缺的作用。

01高壓直流繼電器的應用場景與行業前景

繼電器作為通過小電流來控制大電流通斷的開關,在電路中可以起到轉換電路、安全保護和自動調節等作用,在800V電壓下高壓直流繼電器成為整車電路控制環節十分重要的器件,其產品性能要求提高,對耐壓性、滅弧、使用壽命、載流能力等指標要求更為嚴苛,附加值也隨之提升。

在新能源汽車端,與傳統汽車 12-48V 的主電路電壓相比,新能源汽車的主電路電壓一般大於 200V,電動大巴可大於 750V,電路切斷難度大幅提升,對繼電器產品性能要求大幅提升,高壓直流繼電器就派上了用場。

根據車型及動力系統的差異,繼電器在汽車上使用的數量及規模存在較大不同。一般來說,每台新能源乘用車需配備 8-11 只高壓直流繼電器,包括 2 個主繼電器、1 個預充繼電器、2 個快速充電繼電器、 2 個普通充電繼電器和 1 個高壓系統輔助設備繼電器。

從單車價值量看,目前高壓直流繼電器的單車價值量在800-1400元之間,800V電壓趨勢下單車價值提升約40%,高壓直流繼電器在新能源汽車中的價值量是傳統汽車的 10 倍以上。

在充電樁端,平均而言,每台高壓直流充電樁需配備 2-3 只高壓繼電器。而高壓直流充電樁只需要在原來普通的充電樁基礎之上安裝一些升級的模塊就行。也就是說,從數量上來看,高壓直流充電樁在未來有望與普通充電樁劃等號,這取決於高壓化進程。

截至2021年底中國充電樁保有量為261.7萬台,同比增長55.7%,其中公共充電樁保有量114.7萬台。截至2022年6月,全國累計建成各類充電基礎設施391.8萬台,同比增長101.2%。其中,公共充電樁保有量152.8萬台,同比增長65.5%,私人充電樁保有量239.0萬台,同比增長133.4%。

只要高壓快充的這一行業趨勢在,那充電樁的規模越大,高壓繼電器的出貨量就越大。

因此可以看出,無論是在車端,還是充電樁端,高壓直流繼電器都是具有清晰廣闊的行業前景的。

在高壓直流繼電器較早佈局的宏發股份憑借其競爭力取得了全球NO.1的市場地位。我們看看其有哪些優勢。

02市場地位、競爭優勢

宏發股份研發的高壓直流繼電器可應用於車載快充、超級快充,歷經30多年的沉澱,目前已經做到了全球第一的位置,高壓直流產品全球市場佔有率達到 36%。

根據中國電子元件行業協會發佈「2021 年(第 34 屆)中國電子元件百強企業」榜單,公司位列第6,在繼電器行業内排名第一。

行業内首家國家級企業技術中心、擁有亞洲最大的繼電器檢測中心、首家主持制定國家標準、 參與 IEC61810-2/-2-1,IEC61810-10 等國際標準制定、手握1528 項技術專利,這些都是公司研發實力的背書。

先後獲得「國家技術創新示範企業」、「國家製造業單項冠軍示範企業」、「工業產品綠色設計示範企業」、「國家技術創新工程創新型企業」等榮譽,也都是公司在行業内影響力的名片。

在繼電器自動化設備設計製造能力方面,公司是國内最早專業設計、開發和生產繼電器工業專用自動化設備、自動化生產線的企業之一,開發的繼電器裝配生產線及前道部分裝備水平已經達到全球一流水平。

在國際影響力方面,首先是在國際標準化領域,公司擁有 5 位 IEC 國際標委會專家,全年共參與完成 3 份國際標準的編制、修改與意見處理,組織完成 70 份國際標準的意見徵求及回復;

其次是在國際上率先開發出第五代信號繼電器,在保持性能指標的條件下,產品體積減小 50%以上、功耗降低 60%,領跑信號繼電器技術的更新叠代。

客戶方面,在新能源汽車市場,與全球主流新能源車廠,包括比亞迪、蔚來、理想、小鵬、零跑、長城、特斯拉、奔馳、寶馬等車廠均建立合作關系。

關於與特斯拉的合作,宏發股份是特斯拉Model Y的直流繼電器唯一核心供應商。

關於與比亞迪的合作,比亞迪的電氣系統由宏發股份提供。

公司旗下的另一主打產品光伏繼電器也是得到華為、陽光電源等標桿客戶的認可,在高端客戶的市場份額超過 50%。

產能擴張方面,目前公司已經成功發行20億元可轉債用於新能源汽車用高壓直流繼電器產能提升項目。

03風險因素:原材料加速毛利率下行

當前,上遊原材料價格波動的風險,給宏發股份帶來不小壓力。

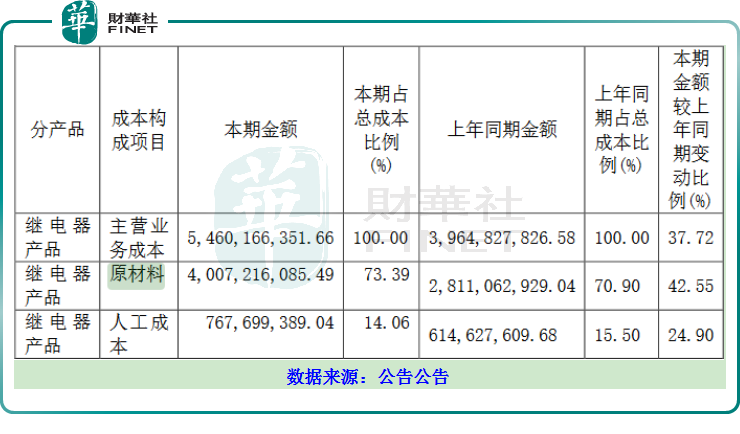

以2021年報為例,原材料在主營業務中的成本佔比為73.39%,且呈現增長的趨勢,同比增長了42.55%。

繼電器產品的主要原材料包括銅、銀、漆包線、工程塑料等,主要原材料價格受大宗商品國際市場波動的影響,若未來公司主要原材料價格出現劇烈波動,而公司無法通過提高產品銷售價格等方式將原材料漲價的負面影響轉移給下遊企業,將會對公司的淨利潤、毛利率、經營現金流淨額等產生不利影響。

受原材料價格上漲,宏發股份毛利率出現三連降。2021年,宏發股份毛利率為34.58%,同比下滑2.37個百分點,自2019年以來毛利率連續出現三連降的態勢。

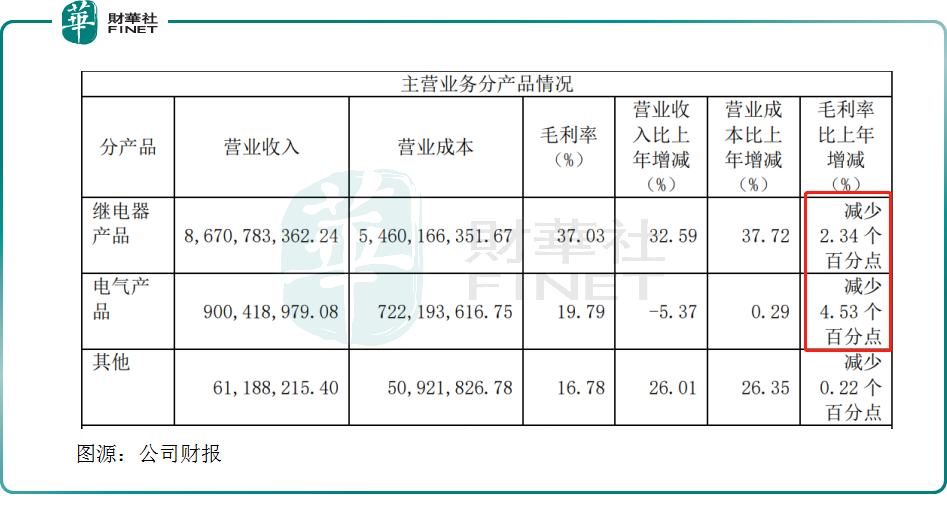

從收入結構上看,2021年度,宏發股份的繼電器產品毛利率為37.03%,同比減少2.34個百分點;電氣產品毛利率為19.79%,同比減少4.53個百分點。

步入2022年宏發股份毛利率承壓依舊較為嚴重。2022年一季度,宏發股份毛利率為33.49%,同比下滑2.54個百分點。

結語:

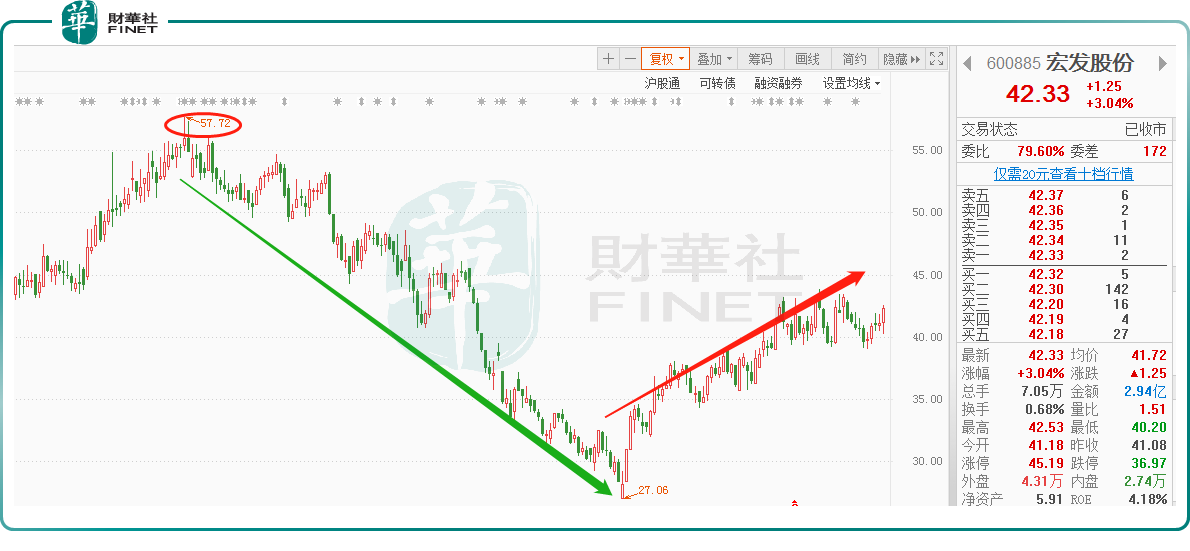

宏發股價營收規模雖繼續保持穩增長態勢,但是奈何毛利率持續下行,引發不少投資者對其後續盈利能力穩定性產生了質疑,公司股價也在質疑聲經歷了過山車(如下圖所示)。

截至8月1日收盤,宏發股份股價為42.33元(前復權),較去年前復權股價高點57.72元/股,跌幅為26.7%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享