「汽車狂人」李書福最近胃口不小,其掌舵下的星紀時代於6月份擬收購魅族,聲稱汽車和手機將能實現一體融合。

除了汽車與智能手機外,李書福還盯上了另一條賽道。

作為國内摩託車行業龍頭錢江摩託(000913.SZ)背後的實際控制人,李書福自5月以來似乎對錢江摩託十分器重。一方面,李書福加倉錢江摩託,以展示對錢江摩託未來發展的堅定信心;另一方面,緊隨加倉完成後,錢江摩託便馬不停蹄擴建產能,加大對摩託車市場的佈局。

如果說2016年的那場入股,脫慢了李書福在新能源汽車風口大肆拳腳的步伐,那2022年的錢江摩託,則是李書福捕捉新風口一次新嘗試。

「摩託車產業大有可為,一定要做大做強錢江摩託摩託車主業」這句出自李書福之口的話,目前被錢江摩託收錄到企業簡介之中。

「瘋狂的摩託」!獲5億增資,迎30億擴產

在今年5月21日,錢江摩託發佈定增預案,公司擬向吉利邁捷非公開發行股票不超過5800萬股,佔總股本的12.8%,預計募資不超過5.05億元,用於補充流動資金。

資料顯示,吉利邁捷為李書福實際控制公司。若本次定增按上限發行,李書福對錢江摩託的持股比例將合計由29.77%提升至37.73%,控制權進一步鞏固。

在此次單方面定增中,錢江摩託就提到有意擴大中大排量摩託車和電動摩託車產能,將「大排量摩託車+電動摩託車」作為公司發展的雙輪驅動。

摩託車產能的擴建是一項重資產和長週期的投入,李書福的此番增資,對於擬擴產的錢江摩託來講,可謂是一場及時雨,或有「刻意為之」那味。

李書福加倉錢江摩託僅一個多月,錢江摩託很快就籌備好了擴產事宜。

7月30日,錢江摩託發佈公告稱,擬投資30億在溫嶺市用於建設摩託車製造項目,項目用地面積達837畝(其中210年已在近期競拍獲得)。

該項目應在土地出讓合同簽署之日起3個月内開工建設,33個月内竣工,39個月内投產,即預計項目需時三年左右投產。

錢江摩託並未在公告中披露本次項目建設的資金來源,不過,急需資金「輸血」用於擴產的錢江摩託正好又獲得了一大筆資金。

同日,錢江摩託公告稱,溫嶺工業園區管理委員會擬對公司旗下部分國有土地使用權及地面建築物進行收購,收購款及補償款共計12.51億元。該款項入賬後,加上公司今年一季度末擁有的15.44億元貨幣資金,已接近本次摩託車產能建設所需資金規模了。

為給公司擴產和推進市場佈局提振士氣,錢江摩託在今年5月發佈了股權激勵計劃。從設定的業績考核指標來看,以公司2021年淨利潤為基準,2022-2026年度淨利潤增長率分别不低於20%、40%、60%、80%、100%。

如此高的增速,不得不讓人解讀為公司欲以大排量摩託車為切入點,大力開拓市場,以扭轉經營業績頹勢。

而從李書福增資以及股權激勵計劃發佈以來,錢江摩託在二級市場上受到資金的熱捧。

5月23日至今,錢江摩託股價扶搖直上,累計飙升逾80%,市值站上100億元關口,成為最近兩個多月以來漲勢最為洶湧的摩託車概念股。

轉型跌跌撞撞,還是大排量摩託有前途?

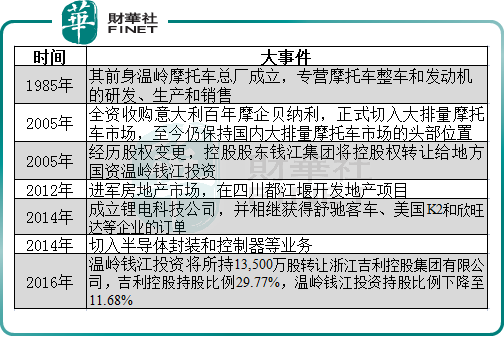

回溯錢江摩託的發展史,錢江摩託是一家不安於現狀,熱衷於追風口的企業。

而如今在果斷砍掉鋰電池、地產和半導體封裝等非主營業務後,錢江摩託轉向「大排量摩託車+電動摩託車」方向發展的路線,也預示著錢江摩託再次走到了二次創業的路口之上。

以下是錢江摩託的發展史:

2012年以來,錢江摩託切入的新業務都精準地切入到當時的風口產業。如2012年進軍房地產市場、2014年切入鋰電池以及半導體封裝等領域。

然而,錢江摩託跨界的跨度顯然不小,被市場認為其「不務正業」。

事實上,這些跨界而來的業務,錢江摩託始終不夠「精」,不但未能給公司造就另一條增長曲線,個别業務反而成為拖累公司業績的導火索。

以錢江摩託大力開拓的鋰電池業務為例,鋰電科技公司是錢江摩託從事鋰電業務的主要主體。自成立沒幾年,該公司主要客戶訂單不斷減少,業務驟減,導致從未取得過盈利,且虧損額逐年遞增。2017年-2020年,該公司分别錄得虧損2203萬元、5575.7萬元、1.06億元及1.21億元,累計虧損額達3億元左右。

此外,公司的地產業務規模一直未能有效擴張,且利潤微薄;封裝業務也僅是略有盈利。

為此,2019年起,錢江摩託逐漸砍掉了鋰電、地產和封裝等業務,公司多元化經營的歷史也由此終結。

多元化發展不順之下,錢江摩託重新聚焦摩託車主業。尤其是李書福掌控的吉利(00175.HK)的入局之後,要求錢江摩託重新聚焦摩託車業務,加大大排量摩託車的市場佈局。

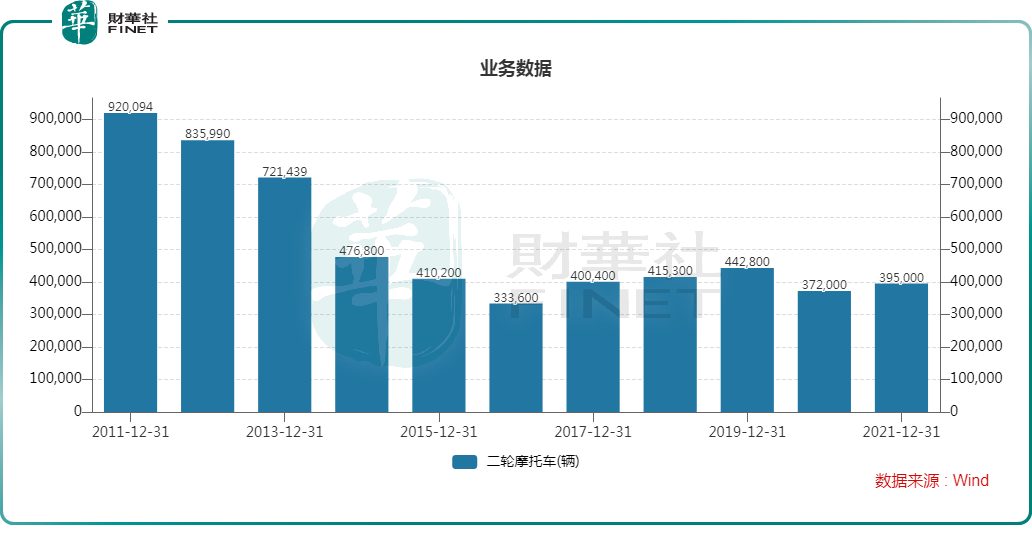

另一方面,隨著2008年起禁摩政策的推進以及行業步入到存量競爭階段,錢江摩託由此陷入了增長困境中,摩託車銷量大幅下滑。2014年-2021年期間,錢江摩託的摩託銷量在33萬輛至48萬輛之間,與曾經接近百萬輛的年份相比相差甚遠。

在「不務正業」的拖累以及市場不景氣的背景下,錢江摩託經營業績表現不儘如人意,淨利潤始終徘徊在較低水平。

重新聚焦摩託車主業,順應市場趨勢進行產品升級叠代,成為錢江摩託走出泥潭的重要一步。而大排量摩託車市場春風吹起,又給錢江摩託帶來了追逐風口的好時機。

大排量摩託銷量一枝獨秀

錢江摩託不惜重金投入到大排量摩託車市場,是因為其在該產品領域嘗到了甜頭。

我們先看大排量摩託車在中國市場有多受消費者歡迎。

根據中國汽車協會摩託車分會數據,250cc以上大排量摩託車在過去十多年來異軍突起,銷量由2010年的1.71萬輛增長至2021年的21萬輛。到了2022年,隨著國内疫情帶動消費升級進一步提速,休閑娛樂為主的250cc以上大排量摩託車型進入更快速的增長階段。

今年上半年,國内250cc以上排量摩託車累計銷售達到21.8萬輛,同比大幅增長53%,超過去年全年同期的銷量。而同期,市場主流產品150cc-250cc的銷量同比則沒有變動。

以動力總成技術看,錢江摩託是國内品類最豐富的一家企業,其產品覆蓋從50cc-1200cc排量的系列摩託車(其中小於250cc為小排量車型,250cc以上為大排量車型)。

早在2016年,錢江摩託的250cc、300cc、500cc、600cc等車型在國内大排量份額中佔優勢地位,並儲備了380cc、400cc、500cc、750cc、899cc、1200cc各種款式新型發動機和新車型。

根據錢江摩託2021年公告,公司250cc以上大排量產品連續10年位居中國銷售第一。

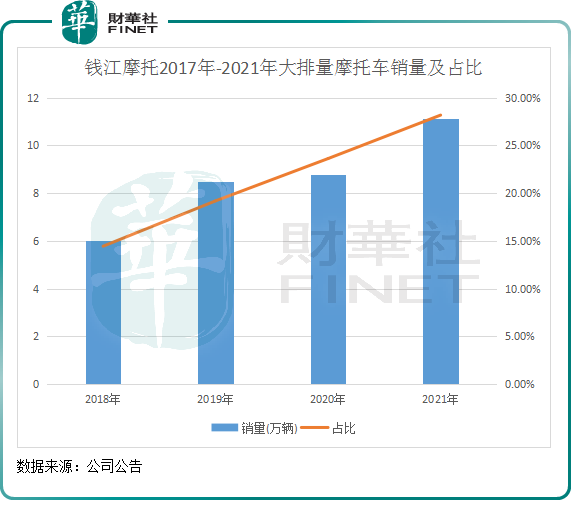

站上國内250cc以上大排量摩託車市場之巅,錢江摩託也享受到了市場消費升級的紅利。在2021年,公司大排量摩託車銷量為11.13萬輛,較2018年增長接近90%,佔總銷量比重也進一步提升至近30%。

錢江摩託並未披露今年以來大排量摩託車銷量數據,不過公司表示有所增長。

在2021年,錢江摩託的燃油摩託車銷量在國内排不進前十名,但大排量摩託銷量則位列第一。由此可見,錢江摩託是國内大排量摩託車市場迸發的最大受益者。

根據中汽協數據,我國2020年大排量摩託車滲透率極低,消費量僅為1輛/萬人,遠不如歐美地區分别為8.1輛/萬人和7.9輛/萬人的滲透率。

隨著國内大排量摩託車市場空間的提高,自主品牌研發能力和產品性能也在同步提升,春風動力(601329.SH)、錢江摩託等頭部自主品牌一方面形成了對二線自主品牌的產品溢價,另一方面與川崎等進口品牌的差距不斷縮小。

值得留意的是,大排量摩託車售價高,產品溢價能力也更強,那些大排量摩託車銷量比重更高的企業,可享有更高的毛利率。

得益於大排量摩託車銷量比重的提升,錢江摩託的主營業務毛利率也有所提升,由2018年的22.37%提升至2021年的25.62%,提升了超過3個百分點。

此外,在消費升級大勢下,摩託車電動化也是大勢所趨,且近年來銷量增長亦十分迅速。

遺憾的是,錢江摩託在電動摩託車領域的佈局顯得姗姗來遲,其近期透露:公司電動摩託車產品處於初期階段,產能將根據市場需求進行變化。

而在國内電動摩託車市場,競爭格局已進行到群雄逐鹿的階段。如今,雅迪(01585.HK)、綠源、台鈴、新日(603787.SH)和宗申動力(001696.SZ)等企業在電動摩託車市場已佔得先機。

綜上看,大排量摩託車和電動摩託車成為企業開啓新一輪成長週期的歷史契機,這正是李書福增資錢江摩託的重要驅動因素之一吧。

隨著大排量摩託車產能的進一步提升,以及「斷臂」後有所瘦身,錢江摩託有望繼續鞏固其市場地位,對其盈利能力亦是利好。而進軍電動摩託車市場,也將是錢江摩託擺脫過度依賴燃油摩託車風險的一個選項。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享