繼集泰股份(002909.SZ)、浙江世寶(002703.SZ)、京山輕機(000821.SZ)等一眾龍頭於6月份上演翻倍行情之後,接力龍頭「振邦智能」乘勢而起!

6月28日,振邦智能(003028.SZ)再度封住「一字板」,報收60.32元/股,創下收盤價新高。自6月20日行情啓動以來,該股已連續實現7漲停,區間累計漲幅近翻倍。

踩準逆變器行業風口,振邦智能連收7板

眾所周知,雙碳目標願景下,光伏、儲能等新能源產業迎來了巨大發展機遇,產業鏈相關項目亦成為資本爭相追逐的風口。

其中,細分賽道逆變器的重要性不可言喻,作為光伏發電系統主要部件之一,連接光伏方陣和電網,起到將直流電轉換為交流電的作用。

不僅如此,在儲能領域,逆變器又可控制蓄電池的充電和放電過程,進行交直流的變換,達到光伏、風力發電功率平滑、削峰填谷等重要功能。

由此見得,逆變器「小小軀體」能擔起光伏及儲能系統的重要「心臟」部位,為血液流動提供充足動力。反過來,「光伏+儲能」雙輪驅動,也催生了逆變器的千億級市場需求。

在機遇面前,振邦智能踩準了逆變器賽道風口,實現股價飛起!

據公司2021年度財報披露,公司切入逆變器和儲能產業,並和浙江大學聯合開發「先進數字控制雙向逆變電源項目」。截至2021年度,戶用組串式光伏並網逆變器項目正在進行中,旨將搭建5KW單相光伏逆變器的電路設計平台和軟件控制技術。

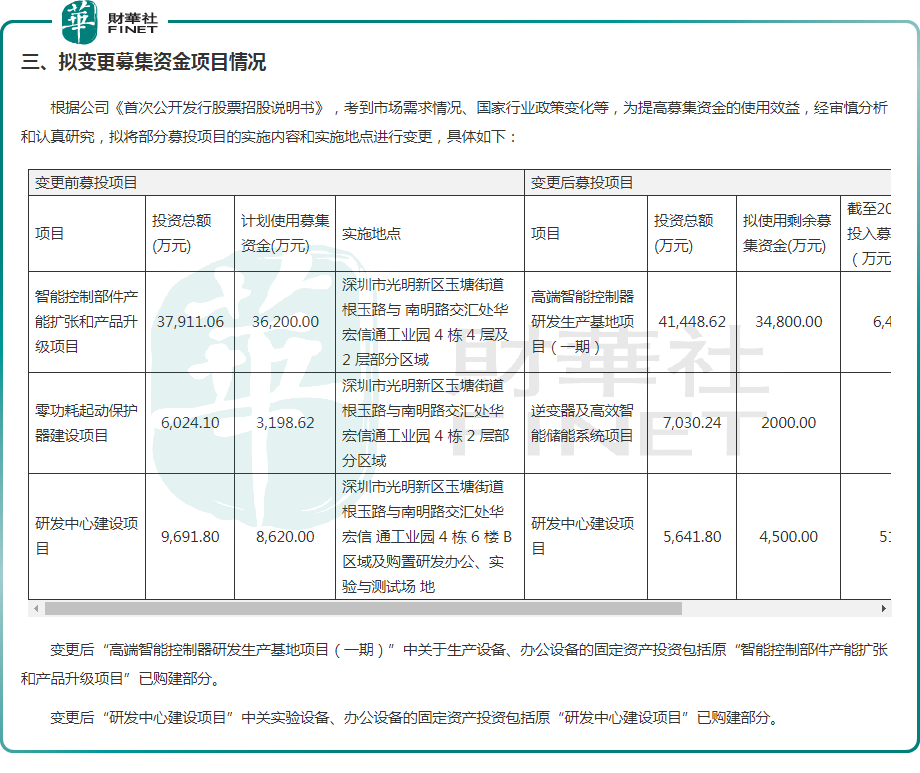

今年3月份,公司再度出手,將IPO階段部分募投項目的實施内容和實施地點進行變更,即將公司原計劃是開展「零功耗起動保護器建設項目」擬變更為「逆變器及高效智能儲能系統項目」。

對此,公司解釋稱,「零功耗起動保護器建設項目」為冰箱、冰櫃領域壓縮機產品的關鍵部件,結合冰箱、冰櫃行業的發展以及逆變器及高效智能儲能系統迎來的良好發展契機,致力於推進碳達峰、碳中和,可為公司可持續發展提供新的業績增長點。

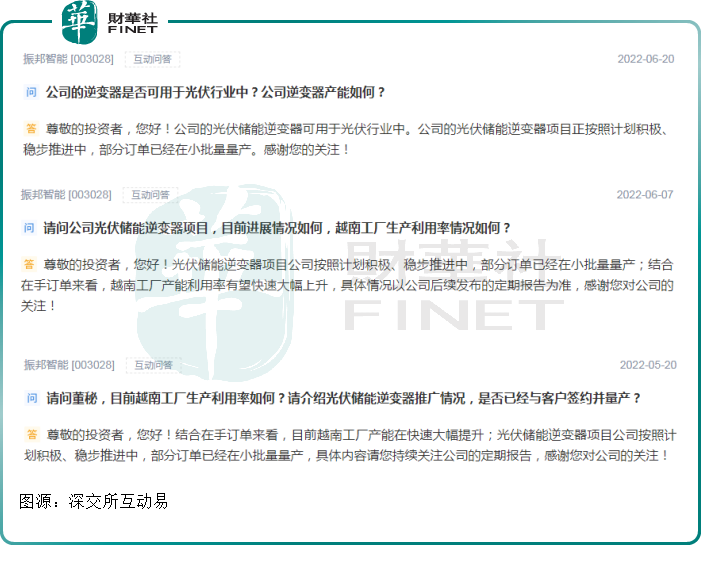

值得一提的是,伴隨著公司進軍光伏、儲能逆變器賽道消息一再發酵,公司在互動易平台的活躍度顯著增長。

截至6月20日,振邦智能還在互動平台表示,公司的光伏儲能逆變器可用於光伏行業中。公司的光伏儲能逆變器項目正按照計劃積極、穩步推進中,部分訂單已經在小批量量產。

一系列消息刺激下,二級市場振邦智能「乘風而起」,一連斬獲7個漲停板,區間累計漲幅近翻倍。截至6月28日,公司最新報價已創收盤價新高,距離股價歷史高點61.7元/股,僅一步之遙。

而公司股價強勢飙漲的背後,亦然少不了遊資炒作!龍虎榜數據顯示,短短一周以來,公司已連續兩次登榜,前五買賣席位中不乏「西湖國貿」、「趙老哥」「廣東榜」等知名遊資。

銷售毛利率下滑明顯,亟待補給「新鮮血液」?

資料顯示,振邦智能成立於1999年,並於2020年成功登陸深交所,是智能電控領域的小龍頭,主要從事智能電控領域產品研發、制造及銷售,廣泛應用於基礎家電、汽車電子、商用電器、小家電、電動工具、醫療電子、智能家居等的下遊市場。

按照終端應用領域的不同,公司產品大致為大型家用及商用電器電控產品、小型家電電控產品、汽車電子電控產品以及電動工具電控產品四大類。

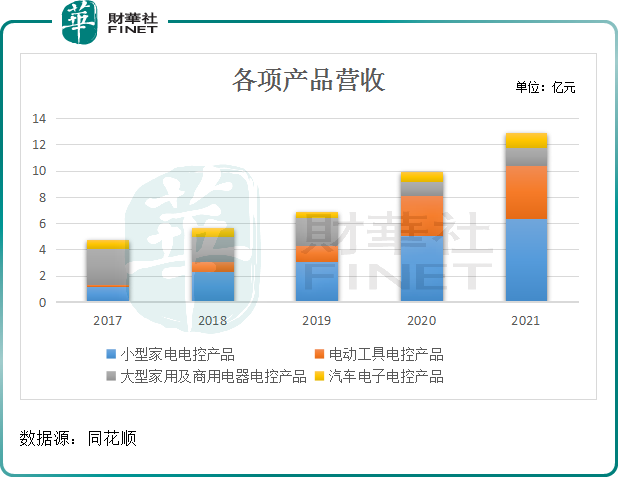

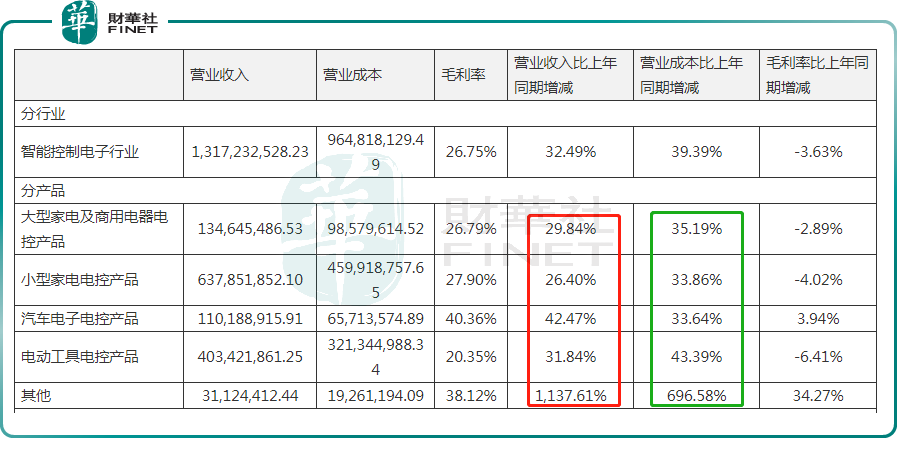

結合近五年營收表現來看,公司整體營收規模大幅增長,由2017年度的4.76億元飙升至2021年度的13.17億元。相應產品方面,5年間小型家電電控產品及電動工具電控產品收入增長迅猛,截至2021年度分别佔比總營收的48.42%、30.63%。

與之相反的,公司的大型家用及商用電器電控產品收入急劇減少,由2017年的佔比近六成的主力營收演變成僅剩一成。主要原因在於傳統家電升級換代,公司逐步減少傳統定頻電控項目,轉向高附加值的變頻電控業務。

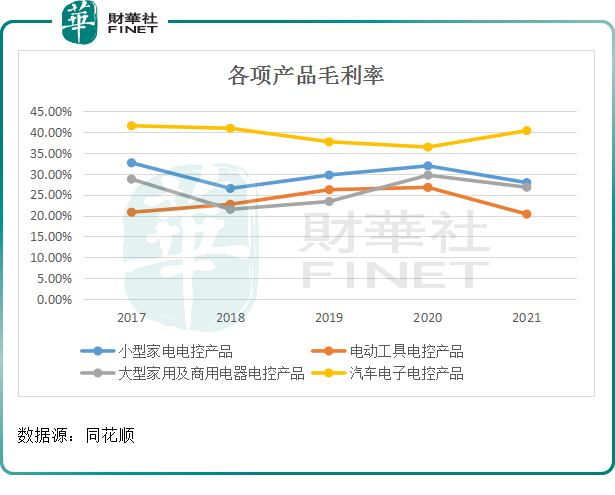

歸母淨利潤方面,近5年來,公司盈利空間有所增長,尤其是於2021年度一舉突破2億元關口。不過,報告内,公司實現銷售毛利率卻出現大幅下降趨勢,由2020年度的30.38%下滑至2021年度的26.75%。

具體來看,截至2021年度,除汽車電子電控產品毛利率上升外,其餘三項產品毛利率均呈下降趨勢。在此趨勢之下,公司整體銷售毛利率要保持穩增長,確實不易。

究其原因,離不開2021年度芯片短缺、原材料上漲給電子產業帶來的嚴峻挑戰,各類電子元器件的漲價成為普遍現象。下表所示,公司各類業務成本均同比大漲3成以上。

不過,受益於新能源汽車行業的超高景氣度,公司汽車電子電控產品成本有效傳導至下遊,相應的毛利率空間並未遭受嚴重的擠壓。

2022年一季度,公司銷售毛利率再度下滑至26.38%,期間公司實現歸母淨利潤4250.15萬元,同比下降20.57%。公司表示,2022年3月因受疫情影響,導致公司第一季度生產經營受到一定程度的影響。

實際上,全球新冠病毒疫情影響還在持續,宏觀經濟面臨較強的不確定性,受此影響,傳統家居家電、消費電子行業持續低迷,但新能源產業依賴政策大力支持,發展確定性極強。

這也正是公司在結合市場需求情況、國家行業政策變化等,選擇進軍逆變器產業的重要原因。

站在當前時間,公司微型光伏逆變器業務仍處於擴產階段,後續能否提供充足動力仍需觀察!

6月27日,公司發佈公告稱,公司積極推進「逆變器及高效智能儲能系統」募投項目的建設,充分發揮公司在逆變器及電池管理系統(BMS)的技術優勢,並和浙江大學聯合開發「先進數字控制雙向逆變電源」,但截止目前,該項目對公司的營收無太大貢獻。

後語:

總結而言,公司業績增長已現乏力,為此「跨界」光伏儲能逆變器賽道,尋找新的業績增長點或許是好事。不過大舉切入之後,能否從「小而美」的賽道中脫穎而出,仍存在諸變數。

從行業角度看,微型逆變器市場格局相對較為集中,參與者相對有限。

上市公司中,昱能科技(688348.SH)是國内微型逆變器先行者,也是全球範圍内最早實現微型逆變器量產出貨的廠商之一。2020年公司微型逆變器出貨量位列全球第二、國内第一,僅次於全球龍頭Enphase。另外,禾邁股份(688032.SH)和德業股份(605117.SH)也是國内近年來快速崛起的優質微型逆變器廠商。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享