近期,用友網絡(600588.SH)股價持續性下挫,促使年初通過定增方式入場的高瓴、高毅、易方達、葛衛東等17家明星機構和牛散,出現賬面浮虧40%,引發市場高度關注,在雪球、東方財富、新浪財經等平台熱度居高不下。

甚至傳言說,用友網絡因傳遞錯誤業績指引致高瓴、高毅等機構定增「被套」。這一傳言引發被套投資者的「共鳴」,有投資者自嘲「機構跟散戶一樣,也有被割韭菜的一天」;部分被深套的投資者,更是在股吧或相關資訊評論區發起猛烈的口誅筆伐。

隨後用友網絡證券部相關人士否認了這一說法。但是,用友網絡低迷的股價表現,進一步印證市場對其信心依舊不足。

用友網絡股價暴跌,促使大部分投資者賬面巨虧,已經是不爭的事實。向前看,短期遭遇戴維斯雙殺的用友網絡,是築底了嗎?

股價暴跌的誘因

先捋一捋用友網絡暴跌的原因吧。

截至2022年5月31日收盤,年初至今用友網絡股價累計跌幅為46%,跌幅位居去IOE概念、TMT概念、雲計算等概念題材板塊前列。其中,3月份至今,用友網絡的跌幅為41%。

3月份以來,影響用友網絡股價暴跌的原因,莫過於業績「變臉」。

3月18日,用友網絡遞交了2021年「成績單」。

2021年,用友網絡的營業收入89.32 億元,同比增長4.73%;其中,收入旺季的第四季度營收僅同比增長2.3%,較往年雙位數增長,增速放緩的許多。自2019年以來,第四季度營收增速首次低於10%。

淨利潤方面,2021年用友網絡歸屬股東淨利潤為7.08億元,同比下滑28.18%。其中,第四季度歸屬股東淨利潤出現了「變臉」,同比下滑41.98%至5.81億元,為近十年歸屬股東淨利潤下滑速度最高的第四季度。

2021年扣非後歸屬股東淨利潤為4.05 億元,同比下降55.30%,自2016年以來最大下降幅度。其中,四季度扣非後歸屬股東淨利潤為5.83億元,同比下滑39.4%,為近十年扣非歸屬股東淨利潤下滑速度最高的第四季度。

第四季度糟糕的業績表現,讓不少投資者為其後續業績表現開始有所擔憂。到了2022年一季度,淨虧損進一步加大,直接壓垮投資者心存信念的最後一根稻草。

2022年一季度,用友網絡營收為12.79億元,同比增長5.4%,淨虧損3.93億元,虧損同比上漲29.3倍,扣非淨虧損額為3.62億元,虧損同比上漲72.2%。

雖說每年一季度是用友網絡收入確認的淡季,疊加營業成本因經營活動穩健推進而增長,出現些賬面浮虧是常事。

但是呢!像2022年一季度此番巨虧,在用友近十年經營活動中非常罕見,可以說是沒有有過。

旺季表現不佳、淡季虧損擴大,讓不少投資者對用友網絡2022年盈利表現開始擔憂,促使二級市場投資情緒較為低迷。

除了基本面外,用友網絡内部高管變動及股東套現行為,亦是股價持續承壓下行的關鍵因素之一。

財務總監之變。2020年4月曾任「海航系」高管的徐洲金,空降用友網絡,頂替公司元老級人物吳政平,任執行副總裁兼財務總監一職。

徐剛走馬上任,用友網絡就發起幾十億的定增方案。隨著今年初高瓴、高毅、易方達等機構最後一波定增機構及牛散入駐之後。徐於5月6日竟辭去了執行副總裁兼財務總監職務,而吳政平再度回歸至財務總監職位。

業績變臉、大規模定增發行、徐洲金緊急撤離,再到股價的持續暴跌,不免讓人覺得里面有些蹊跷。

股東紛紛套現。今年年初,因用友網絡股價跌幅太狠,公司首次發起回購股份,回購股份約為620萬股,佔總股本比例的0.18%。有意思的是,牛散葛衛東一邊積極參與定增,一邊又大規模減持用友網絡股票。

2022年一季度,葛衛東減持用友網絡4,474萬股,持股數量為7,000萬股,持股比例為2.15%,較2021年持股比例的3.53%,下滑1.38個百分點。此外,第七大股東原點資產的劉世強也減持了17.5萬股,持股比例下滑至2.09%;第十大股東上海合道資產管理減持700萬股,持股比例下滑至1.23%。

相較於股東大規模減持,用友網絡620萬股回購顯然不夠看。股價想憑借回購利好起到託底作用,顯然是杯水車薪。

業績之變,乃轉型之痛

隨著各大產業數字化轉型持續深入,以及經濟增速放緩的影響,為進一步提升客戶滿意度和粘性,以提升自身核心競爭力和市場份額,大部分雲服務及軟件公司不再是與客戶做一次性買賣,即售賣許可權模式,而通過「訂閱」模式與客戶建立戰略合作夥伴關系,按需逐年付費,並逐月確認收入,因此更加有利於長期的運維。

目前,以用友網絡、金蝶國際(00268.HK)金山辦公(688111.SH)等傳統的通用SaaS企業,紛紛向訂閱模式靠攏。其中,由於用戶群及聚焦細分領域不同,轉型速度和取得成效各有不同。

例如,基於C端用戶絕大優勢,金山辦公在訂閱業務表現最佳,已經成為公司新的盈利和增長點;而用友網絡、金蝶國際更傾向於B端,目前訂閱業務產生協同效應仍需隨著訂閱業務服務持續滲透,才能逐步釋放,自然取得業務成效時間要弱於其他同行。

需要注意的是,隨著訂閱模式持續滲透,訂閱式項目訂單持續增長,勢必拉長交付週期,影響收入確認週期,進而影響企業業績表現。

在此背景之下,迫於向訂閱模式看齊的用友網絡,自然也要承擔更大轉型陣痛期,業績波動亦會更加激烈。

除此之外,用友網絡業績虧損也要公司開啓第三階段(3.0)發展戰略有關系。

具體而言,自1998年成立以來,用友網絡成長階段可以劃分外三段:發展1.0時期,成長為財務軟件服務提供商;發展2.0時期,以企業ERP管理軟件服務為主,並成長為該領域龍頭企業;發展3.0時期(即現階段),以企業雲服務為核心,擬構建一個全球領先的企業雲服務平台。

自2020年起,用友網絡通過調整業務框架和發展戰略方向。其中,雲業務訂閱模式亦是公司構建全球領先的企業雲服務平台,而做出的商業模式改變。

針對巨型、大型、中型、小型四種不同體量的企業,陸續推出了 U8 Cloud、NC Cloud、YonBIP、Yonsuite、U9 Cloud等雲計算產品,並兼具訂閱和許可的雙重收費模式。

與此同時,用友網絡通過主動收縮非雲服務業務,全面提升雲服務業務佔比。2021年,用友網絡陸續剝離暢捷通支付、友金控股等金融服務業務。受此影響,2021年全年用友軟件業務實現收入33.2億元,同比下降18.0%,在主營收入中的佔比降為38.4%。

截至目前,結合當期業績表現和雲服務業務佔比來看,用友網絡仍處於戰略轉型階段。

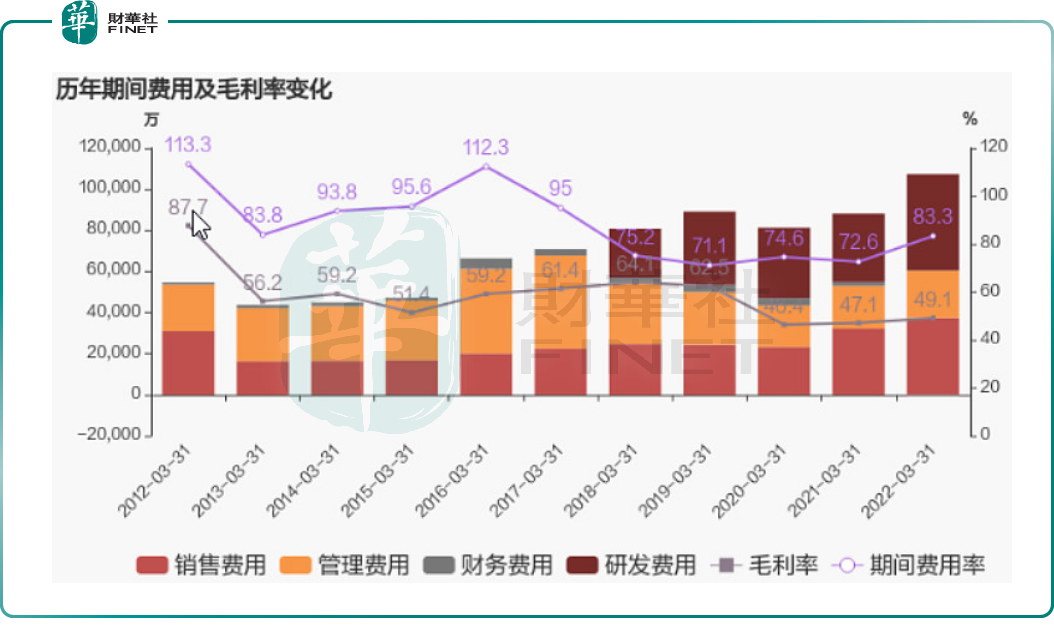

2021年至今,為推動「強產品」、「佔市場」、「提能力」三方面的關鍵任務進一步落地,用友網絡只能通過加大銷售投入並持續升級銷售組織體系,加大客戶覆蓋及業務推廣;2021年底用友的銷售人員達3325人,同比增長611人。

2021年用友網絡的銷售費用同比增長 31.7%,高於收入增速4.7%;另外,由於股權激勵的影響導致管理費用提升10.5%,以及為了增強雲服務產品的平台能力和核心應用能力,研發費用同比增長40.8%至4.68億元,研發費用率達36.6%。

歷年用友網絡費用及毛利率變動情況

可以預見,仍處於轉型階段的用友網絡,短期的加大產品投放力度、新產品研發、品牌宣傳、研發投入等成本開支,或將會繼續抑制公司盈利空間。

尾語:

隨著用友網絡股價持續下探,業績引發的估值下探風險逐步減弱,投資者不必過度悲觀。另外,由於目前用友網絡仍處於轉型陣痛期,股價短時間想要重返階段新高點,仍缺乏基本面的支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享