半導體板塊反彈持續,5月30日,格科微(688728.SH)早盤高開高走,一度上漲超11%,收盤仍漲7.06%,報收19.11元/股,目前市值477.5億元。

消息面,格科微被調入科創50指數,這是由科創板中市值大、流動性好的50只證券組成,反映最具市場代表性的一批科創企業的整體表現。該指數每季度進行一次調整,本次調整,包括時代電氣、晶科能源、格科微、珠海冠宇、長遠鋰科在内5只個股新進指數。

此舉標志著格科微的市場地位被認可,公司後續有望獲得更多的機構配置。

CIS全球出貨量第一,超越索尼、韋爾股份

格科微主營CIS芯片和顯示驅動芯片的研發、設計和銷售,其中CIS(CMOS圖像傳感器)營收佔比超80%,下遊客戶覆蓋三星、小米、OPPO、vivo、傳音、諾基亞等主流品牌商的終端機型。

目前來看,手機依舊是CIS芯片最大的需求市場,2021年,智能手機及功能手機領域銷售額在全球CIS芯片市場佔比達54.6%。

公司創始人趙立新,也是「清華系」的芯片大佬,趙立新在清華讀到博士後去了新加坡特許半導體,從事半導體工藝工程師的工作,後擔任過模擬電路的設計部經理,是一個既懂工藝又懂設計的復合型人才。

2003年,中國大陸晶圓廠中芯國際,很想發展CMOS工藝,但缺少研發團隊,這時候恰好遇上了趙立新,兩者一拍即合,中芯出錢,趙立新的格科微出力,幫助中芯建立起了CMOS工藝的生產線。

工藝出身的趙立新追求產品性能的極致,同時還致力於減少產品所需的光刻層數,從工藝的角度不斷優化產品,因此格科微的產品芯片面積更小,帶來的直接結果就是價格更低。

2008年,同樣規格的手機CIS產品,格科微推出的產品價格比同行低20%。靠著更具性價比的產品,格科微在手機低端CIS市場出貨量快速增長,當年即成為國内出貨量的第一。

2021年,公司實現19億顆CIS芯片出貨,佔據了全球26.8%的市場份額,位居行業榜首,超越索尼。但若以銷售額口徑統計,2021年公司CIS芯片銷售收入達9億美元,全球僅排名第四。

市佔率第一,銷售額僅排名第四,就因為格科微走的是「性價比」路線。該公司傳統優勢產品集中在200萬-500萬像素,相對於索尼、韋爾股份來說,產品像素偏低。

這也剛好趕上了安卓手機的崛起機遇。在國產安卓手機走向世界、多攝升級浪潮和美國實體清單刺激下的國產替代,國產CIS廠商迎來了發展的黃金期。

「沒落貴族」豪威在輾轉下與擅長市場銷售的韋爾結合,打開了高端CIS市場,技術在手的豪威盈利能力重回巅峰。深耕工藝多年的格科微憑借成本優勢穩紮穩打,在多攝升級趨勢下拿下低端CIS的增量市場,保持量價齊升。

可以說,格科微的成長史和國產安卓機的崛起有很大關系。

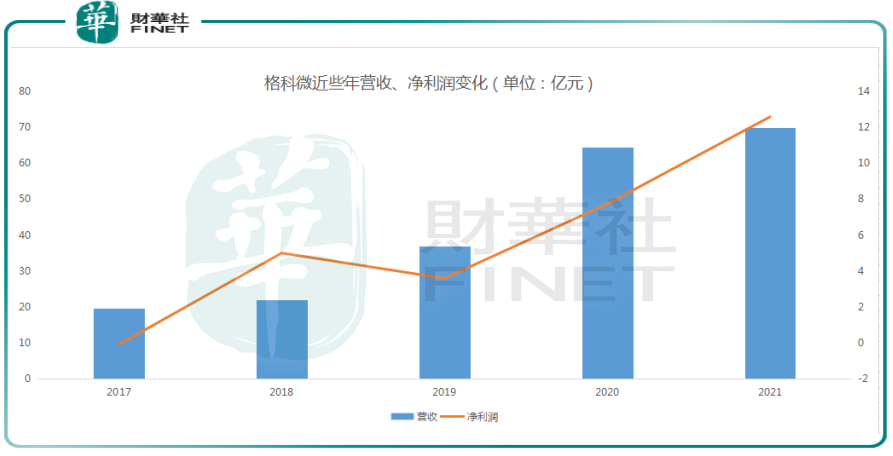

業績方面,格科微2021年實現營業收入70億元,同比增長8.44%;實現歸母淨利潤12.58億元,同比上升62.75%。這也是該公司登陸科創板後正式交出的首份年度成績單。

2022年一季度實現營業收入17.35億元,淨利潤2.41億元,除去匯兌損失4000萬的影響,一季度淨利潤水平與2021年同期接近。

據Counterpoint預計,2022年全球CIS芯片市場規模有望達219美元,同比增長7%。其中,手機依舊是佔比最大的終端市場,疊加汽車電子、AR/VR等下遊新興終端領域需求驅動,分析師預計,未來全球CMOS圖像傳感器市場仍將保持較高增長率。

由Fabless模式轉型

為持續打開供應鏈優勢,借助底部優勢向上發力,格科微從高性價比產品向高性能產品拓展,向中高端產線佈局,推動Fabless模式向Fab-Lite模式轉變。

所謂的Fabless模式,即是專注於產品的研發、設計和銷售環節,將晶圓製造及大部分的封裝測試等生產環節通過委外方式進行。而Fab-Lite模式,是介於Fabless模式與IDM模式之間的經營模式,即在晶圓製造、封裝及測試環節採用自行建廠和委外加工相結合的方式,也被稱作是輕晶圓廠的集成電路企業經營模式。

這一模式具備多重優勢,包括更具成本效益,在產品質量、可靠性、開發週期上更佳的把控力,提升研發叠代速度,保護自主工藝能力,保障產能安全,與大型晶圓代工廠形成產能互補,在面對變化較快的消費類電子市場形成更高效的產能利用率。

放眼整個行業,Fab-Lite已成為一大主流趨勢。一方面,德州儀器、英飛淩、意法半導體等多家傳統意義上的IDM公司,如今均選擇向Fab-Lite轉變;另一方面,以格科微為首的本土多家fabless半導體廠商也開始向Fab-Lite模式靠攏。有業内人士表示,對於後者而言,擁有自己的產線之後,除了加快研發速度之外,還可有效降低試錯成本、提高良率。

格科微早已開始佈局從Fabless向Fab-lite的轉型。公司財報中表示,募投項目「12 英寸CIS集成電路特色工藝研發與產業化項目」進展順利,已於2021年8月完成主體廠房封頂,如今ASML光刻機等部分設備已如期進場,預計該項目年底達到量產狀態。

這一項目是格科微向Fab-lite轉型的關鍵節點,建成後能有力提升高階CMOS圖像傳感器的研發效率及產能保障力度。

結語——

總的說來,格科微作為CIS芯片領域的佼佼者,跟隨安卓系手機陣營快速成長。在目前半導體供應鏈頻頻「吃緊」的背景下,公司轉型Fab-lite模式自建產能,也是明智之舉。

未來公司的看點,一方面在於能否邁向更高像素,可謂直接面對韋爾股份等巨頭的競爭,壓力不小;另一方面,汽車CIS賽道也迎來高景氣,公司能否打入嚴苛的汽車供應鏈,從汽車智能化浪潮中獲益,尚需持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享