5月25日停牌一天後的*ST達志,自5月26日開市起撤銷退市風險警示,股票簡稱由「*ST達志」變更為「達志科技」,並於5月26日開市起復牌。

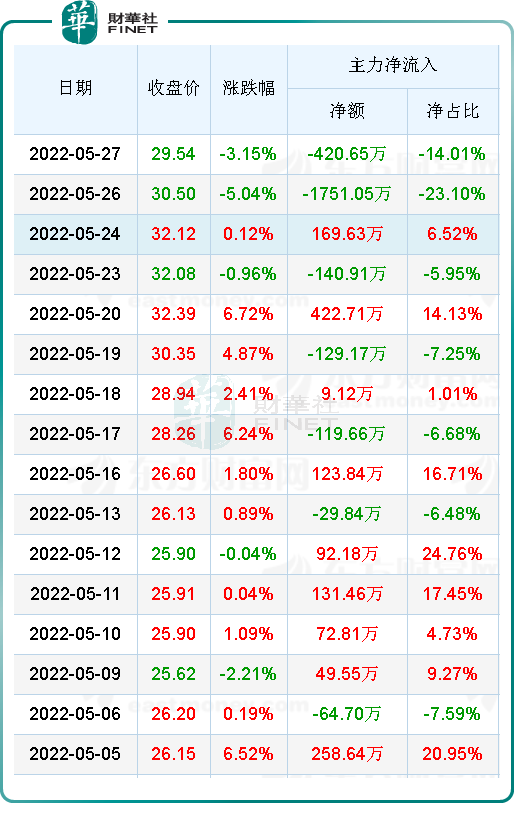

5月27日,達志科技收盤價報29.54元/股,跌幅3.15%,5.26日復牌當日的收盤價為30.50元/股,跌幅為-5.04%。近一個月的股價走勢與主力資金進出持倉情況如下:

摘星脫帽後的達志科技能否依賴剛剛起色的新能源業務煥然一新呢?

01往事如煙,退市邊緣

達志科技 2020 年度扣除非經常性損益前後的淨利潤孰低者為-10667.27 萬元,專項扣除後的營業收入為 8857.96 萬元,觸及《上市規則》第 10.3.1 條規定的 「最近一個會計年度經審計的淨利潤為負值且營業收入低於 1 億元」的退市風險警示情形。根據《上市規則》的相關規定,深交所將對公司股票交易實施「退市風險警示」。

自 2021 年 4 月 30 日開市起,公司股票交易被實施退市風險警示,公司股票簡稱由「達志科技」變更為「*ST 達志」。

受 2020 年疫情影響,公司傳統表面工程化學品的營業收入大幅下滑導致公司2020 年度專項扣除後的營業收入低於 1 億元,且公司的新能源動力電池業務尚在發力研發、建設期,綜合導致公司經審計後的淨利潤為負值,進而致使公司觸發退市風險警示。

回顧2020年報業績,公司的整體收入為1.12億元,但扣除主營業務無關後的收入就降為0.89億元,又歸母淨利潤為-0.5億元,於是乎公司就中槍了「最近一個會計年度經審計的淨利潤為負值且營業收入低於 1 億元」的退市風險警示。

公司自成立以來一直致力於新型環保表面工程化學品的研發、生產及銷售,產品主要可分為

塗鍍添加劑與塗鍍中間體兩大類。2020年報顯示,受疫情影響這兩大業務創造的收入分别為0.74億元、0.13億元,下滑較為嚴重。

2020年,公司新增拓展新能源動力電池業務,發佈「領湃新能源」作為公司動力電池業務板塊品牌。公司新能源動力電池業務專注於新能源汽車動力電池、儲能電池、充電樁等產品的研發、生產和銷售。

公司全資子公司蘇州領湃的研發中心發佈了兩款核心產品及超級快充的核心技術(尚未落地)。公司核心產品高電壓VDA355模組的電芯能量密度高達240wh/kg以上,可滿足長續航車型需求,計劃率先在湖南生產基地量產。

公司另一款核心產品為適用於轎跑的個性化定制電芯及模組,既能滿足轎跑,也可以滿足換電市場的要求;超級快充技術的核心是通過四個維度特殊設計和構建的離子快穿通道,可助力實現動力電池4C充電,15分鍾充電5%-85%SOC 。

新能源方面看起來躊躇滿志,但「躊躇滿志」畢竟不能當飯吃,2020雖然開始勾勒新能源版圖了,但從經營成果來看,可謂是「顆粒未進」。還是因為新能源動力電池業務正處於發力產能建設和研發投入期間,未到投產期,不能給公司帶來經濟效益的同時,還在消耗大量資金,導致管理費用與研發費用同比有較大幅度增加,最終導致淨利潤為負。

資金消耗到一定的程度,就開始打融資的算盤,為滿足公司在新能源動力電池業務發展的資金需求,公司擬通過向特定對象發行A股股票募集資金,用於鋰離子動力電池(2.4GWh)建設項目及高性能動力電池研發中心項目。

02峰回路轉,摘星脫帽

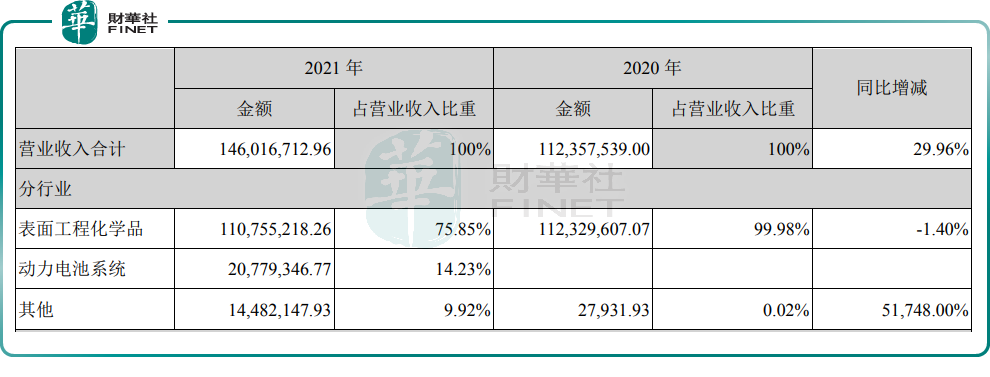

公司2021年度實現營業收入1.46億元,歸屬於上市公司股東的淨利潤為-1.25億元,歸屬於上市公司股東扣除非經常性損益的淨利潤為-2.4億元,截止2021年12月31日,歸屬於上市公司股東的所有者權益為1.88億元,符合撤銷股票退市風險警示的條件。

如今*ST達志已經成功摘星脫帽了,又回到當初的達志科技。

那麽,達志科技是靠什麽成功化險為夷的呢?

2021公司之前籌劃的動力電池業務起色,成為化解財務危機的關鍵籌碼。具體如下所示:

動力電池業務在2020年在營收層面還是一片空白,到了2021年已經有了很大的起色——為公司貢獻0.21億元的營收。

公司的新能源電池業務於 2021 年第四季度投產,開始對外銷售動力電池產品,雖然在該年度接近尾聲的時候姗姗來遲,但依然取得了不錯的成績,產量為44833 KWh,銷量為26972 KWh 。

當然,傳統板塊的業務表現也是在穩中上進的,2021年的表面工程化學品的出貨量為5036.75噸,同比增長24.87%。

儘管成功摘星脫帽,但2021年公司的淨利潤依然為負,主要系持續加大對新能源電池業務的生產及研發投入。主要包括滿足 A00/A0 級車用 LFP 電芯、長續航里程車用中鎳三元電芯、整車續航超過600km 用的高鎳電芯以及能量密度大於320Wh/kg固態電池等,進展情況如下表所示:

03新能源想象空間:動力電池與儲能

達志科技在新能源方面的既定戰略為:一方面,以A00級車型為新能源乘用車市場敲門磚,打造基礎核心爆款產品,實現客戶結構多元化構建,提高規模化效益降低成本;另一方面,通過產品技術的叠代升級,逐步向國内外主流整車廠中高端車型滲透,躋身國内領先動力電池供應商之列。

從2021年11月以來,達志科技旗下子公司已經連續收獲五家車企定點,其產品力在得到市場印證的同時,其新能源板塊的想象空間逐漸放大。

達志科技全資子公司蘇州領湃先是收到河南禦捷中標通知,將為其部分車型供應動力電池產品。2022年3月又收到蘇州科易新動力關於上汽通用五菱E50項目的定點通知,將於2022年開始為上汽通用五菱E50項目批量供貨磷酸鐵鋰動力電池。

3月31日,蘇州領湃獲江蘇金派克中標通知,為其供應動力電池模組產品。

4月27日,控股子公司衡陽領湃與北京汽車制造廠簽署供貨協議,擬向其供應磷酸鐵鋰79148102(135Ah)、電池包 (IP35S), 電量15.12KWh。

4月29日,衡陽領湃再與恒天領銳簽署供貨協議,金額不低於人民幣 3 億元電池,在 2022年至2025年有效。

半年内斬獲五家車企定點,且造就爆款「神車」的上汽通用五菱在列,達志科技在下遊新能源乘用車市場如魚得水,勢頭勇猛。

高工產業研究院數據顯示,預計到2025年全球新能源汽車滲透率將達到25%以上,預計帶動全球動力電池出貨量達到1550GWh。

市場需求的巨量增長,除了頭部動力電池企業之外,具備差異化產品優勢的動力電池企業也將在具體細分應用場景中獲得空前的機會。

為了進一步滿足市場需求,達志科技正在積極籌備產能擴充。2022年1月,達志科技發佈「關於向特定對象發行股票發行方案的論證分析報告」,擬募集資金8億元,其中4.5億元用於鋰離子動力電池(2.4GWh)建設項目。

根據GGII判斷,2022年儲能市場的拐點也將加速到來,預計2025年全球儲能電池出貨量將達到416GWh,電化學儲能電站規模由MWh向GWh級别躍升,並呈集中式、大型化趨勢發展。

在儲能領域,達志科技已經積極佈局儲能產品序列和拓展儲能項目資源,謀求鎖定總包方、發電集團等儲備市場資源的儲能項目訂單。

受益於「動力電池+儲能」兩大超強賽道的佈局,達志科技在新能源版圖的想象空間巨大。

動力電池全球市場格局正逐步形成多寡頭穩定態勢,行業頭部效應顯著且進一步擴大;國内市場中本土廠商佔據絕大多數份額。第一梯隊:絕對龍頭寧德時代、比亞迪等;潛在上升的第二梯隊:國軒高科、中航鋰電、孚能科技、億緯鋰能、欣旺達等。達志科技產能釋放後,公司有望分得行業一杯羹,能否在第二梯隊爭得自己的一席之地呢?值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享