近日新能源板塊又見重大利好。

據官媒5月30日報道,近日有關部門發佈《關於促進新時代新能源高質量發展的實施方案》(以下簡稱《實施方案》),旨在錨定到2030年我國風電、太陽能發電總裝機容量達到12億千瓦以上的目標,加快構建清潔低碳、安全高效的能源體系。

該《實施方案》總結下來主要有4點:

1、到2030年我國風電、太陽能發電總裝機容量達到12億千瓦以上;

2、到2025年公共機構新建建築屋頂光伏覆蓋率力爭達到50%;

3、發改委、能源局:引導全社會消費新能源等綠色電力開展綠色電力交易試點;

4、發改委、能源局:研究探索將新能源項目納入REITs試點支持範圍。

平安證券指出,該政策文件的出台體現了國家大力發展新能源的堅定意志,光伏、風電、特高壓、配電網、儲能等環節都將受益,建議重點關注光伏和風電核心制造環節;分散式風電有望獲得更大力度的政策支持,未來有望大規模發展並打開風電成長空間,

中信證券也指出,再次完善和明確新能源政策支持,有望推動風光項目資源儲備、核準、開工和並網進度加快,利好光伏組件、輔材、逆變器、矽料,以及風電整機、零部件等環節優質龍頭。

而從機構調研情況來看,上周(5月23日-5月29日),機構就已關注到新能源領域。

其中,橫店東磁最受機構關注,上周獲得16家券商、69家基金和近30家私募的調研。值得一提的是,上周橫店東磁股價刷新歷史新高,5月23日達到24.50元/股。

而從起漲點4月27日至5月23日的階段性高點,1個月左右時間,該股累計漲幅已達87.57%,接近翻倍。

根據公告統計,近1個月以來,多家機構頻繁調研橫店東磁。見下表,無論是從調研頻率還是參與機構數量來看,該公司都非常受機構關注。

橫店東磁目前是全球最大的永磁鐵氧體生產企業、全球最大的軟磁材料制造企業,也是獲得國内領跑者證書的太陽能制造企業。近日受多家機構調研,根據調研會議紀要,公司表示在去年2.4GW組件出貨中,約70%是出貨到歐洲。

對於歐洲市場,公司預計未來幾年歐洲光伏裝機增速會超過全球平均水平。近期推出的歐盟RepowerEU中有計劃到2025年、2030年光伏裝機達到320GW、600GW,而2021年度歐盟累計裝機約205GW,這意味著歐洲未來幾年年均裝機量均會比較高。

簡單來說,橫店東磁接下來的公司戰略會主打「歐洲牌」,而去年的數據顯示,歐洲市場已經是該公司的重點區域(約70%的出貨量,見上文)。

關於橫店東磁的更多深入分析,詳見筆者優秀同事遙遠寫在5月12日的文章《光伏出海帶動營收飙升,橫店東磁能否驚喜一躍?》。

如今又是半個月過去,隨著政策利好再度加持風電、太陽能,又有哪些個股有潛力可能成為第二個橫店東磁呢?

按中信行業分類(2020版)顯示,風電板塊有20只個股,太陽能板塊有36只個股。筆者仍然用估值+業績的框架來篩選。

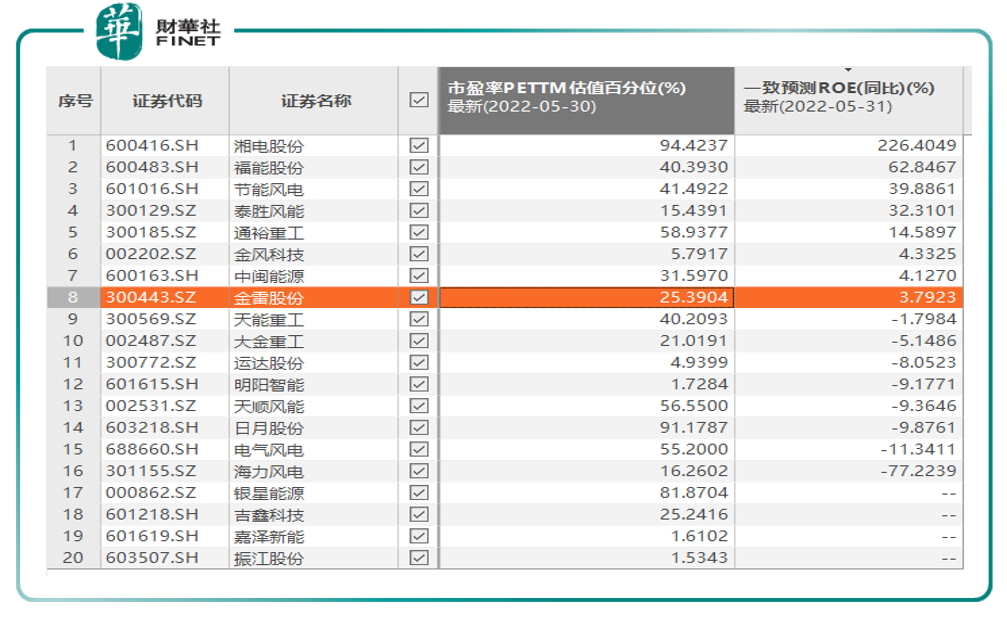

先說風電板塊。我們先從業績來看,預測ROE同比增長率這個指標數值,兩極分化比較嚴重。最高的湘電股份預測ROE同比為226.40%,而最低的海力風電的該數值為-77.22%。一些熱門個股如金風科技、大金重工、明陽智能的預測ROE同比增速水平並不高。從業績預測的整體水平來看,一致預測ROE同比增速為正的有8家公司,同比增速為負的也有8家,還有4家無預測數據。

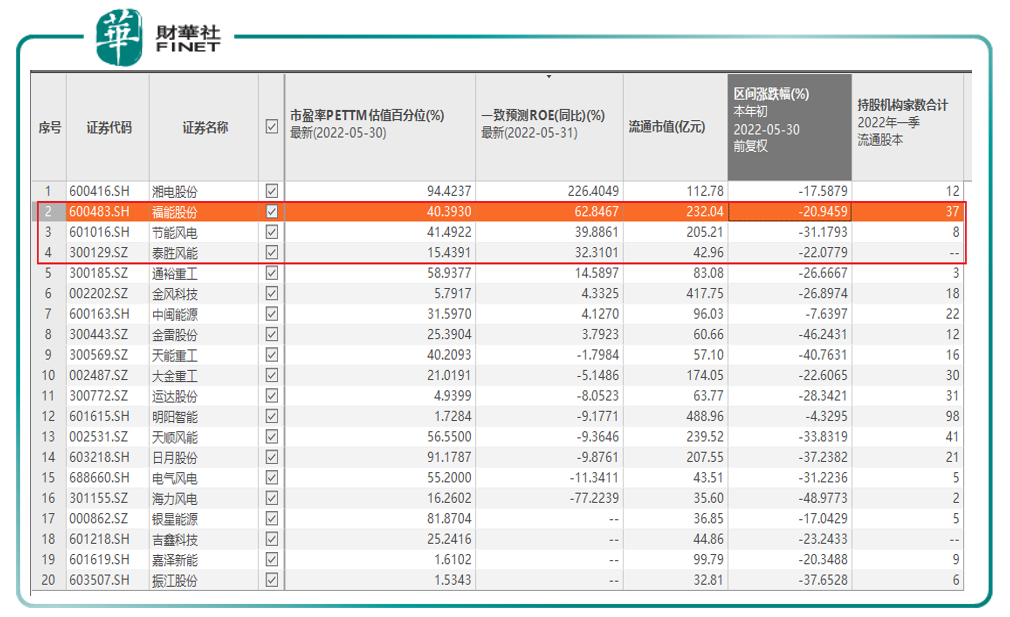

若把以上數據再結合估值水平來看,挑選「一致預測ROE同比>30%、估值百分位低於50%」的個股,只有3家符合條件:福能股份、節能風電、泰勝風能。

若再結合流通盤、年初至今的漲跌幅,機構持倉情況來看,相對來說,筆者認為福能股份更好一些,雖然流通盤比泰勝風能要大,但也更受機構關注(持股機構家數合計為37)。

再說太陽能光伏板塊。

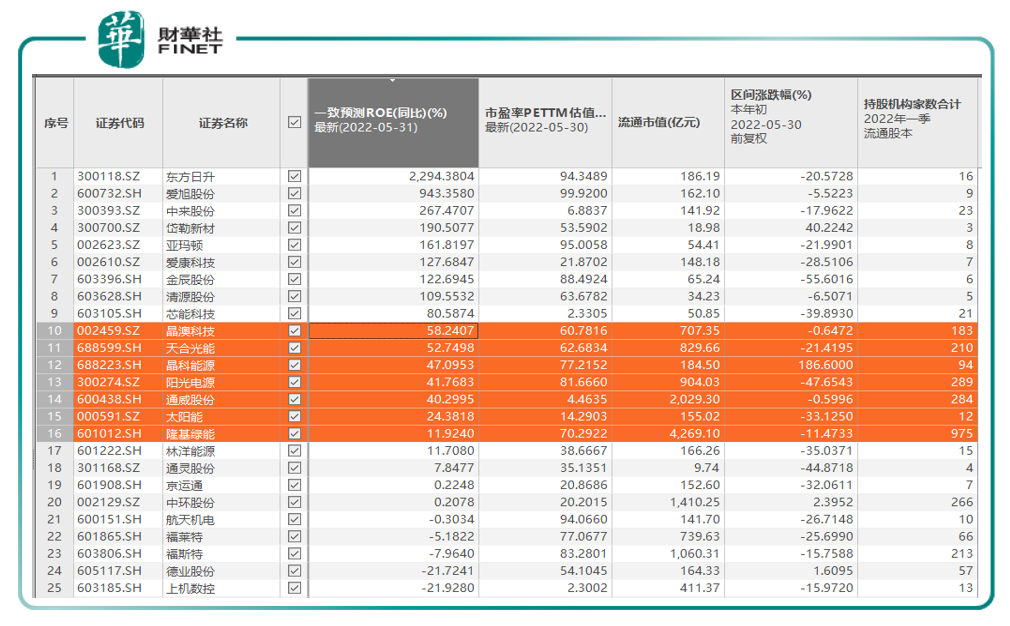

這個板塊的個股差距,在預測的ROE增速上,不像風電那麽明顯。Choice數據顯示,有25只個股具有預測ROE同比的數值,只有5只個股該數值為負,剩下20只為正。且數值分佈較為平均:預測ROE同比增速大於100%有8家;兩位數的(10%-99%)的有9家;個位數(大於0%且小於10%)的有3家。

不過我們耳熟能詳的個股,例如晶澳科技、天合光能、晶科能源、陽光電源、通威股份、隆基綠能等,預測的ROE同比增速並不是非常高的數值。(見下圖橙色選中的部分)而這些個股也是機構「偏愛的」(見最後一列「機構持股家數合計」)。從一致預測ROE同比增速看,這些「知名」的光伏個股,ROE同比增速大概是在板塊内的中間段的水平。

但我們若看估值水平就會發現,太陽能板塊的估值分位都已經比較高,PE估值百分位普遍高於50%的狀態。這里有個比較有意思的地方:光伏龍頭隆基綠能(舊名:隆基股份),一致預測ROE同比增速只有11.92%,而PE估值水平高達70%,業績預期不高,而估值水平較高。而流通盤高達4000億,「大象起舞」會比「小而美」的個股更難。

我們仍然以「一致預測ROE同比>30%、估值百分位低於50%」的標準來篩選,只有4只個股:中來股份、愛康科技、芯能科技、通威股份。

從機構關注度看,毫無疑問是通威股份最受機構青睐,持股機構家數高達284家。從流通盤來看,通威股份流通市值高達2000億屬於大盤股,而另外三只個股是小盤股。通威股份的基本面,詳見筆者4月底文章:《光伏新動力|光伏矽料龍頭通威股份淨利增5倍,股價高開!》

從今年的盤面表現看,這4只個股中,通威的表現是最優的,年初至今下跌0.59%,而另外3只個股盤面表現較差,芯能科技甚至5個月跌去近40%。

除了通威股份外,如果從一致預測ROE同比增速、估值水平、機構持倉情況看:中來股份、芯能科技在未來或有表現。

筆者再結合公司公告、研報等公開信息,說下基本面情況。

中來股份:去年業績不佳,扣非淨利潤為-3.66億元,同比-255.52%。

中來股份的戶用業務核心競爭力為完善系統+EPC模式輕資產運營+「一縣一代」助力搶佔下沉市場。2021年與央企合作後轉為以EPC總承包模式為主,以輕資產方式運營,為合資公司上海源烨提供光伏電站EPC工程服務。5月初收到問詢函,公司公告於5月19日回復問詢函。主要涉及參股公司上海源烨的一些事項。

芯能科技:涉及儲能、充電樁概念。根據去年年報描述:公司結合儲能技術、充電樁技術的應用場景,佈局電動汽車充電樁,跟進分佈式儲能業務,不斷拓寬分佈式新商業模式。

公司主營業務包括分佈式光伏電站投資運營(自持分佈式光伏電站)、分佈式光伏項目開發建設及服務(開發+EPC+運維)、光伏產品制造、充電樁投資與運營,其中以分佈式光伏電站投資運營為主。

根據2021年年報,充電樁的同比增速是去年的亮點,但所佔營收比例是最小的:

2021年,分佈式光伏電站投資運營(自持分佈式光伏電站)、分佈式光伏開發建設及服務(開發+EPC+運維)、光伏產品生產銷售(光伏組件銷售)、充電樁投資運營業務分别實現主營業務收入40,756.88萬元、984.33萬元、1,464.48萬元、260.53萬元。佔主營業務收入比重分别為93.77%、2.26%、3.37%、0.60%。各業務收入與上年同期相比分别增長17.54%、99.44%、-77.97%、822.16%。

總結本文:

政策再度發力新能源,筆者通過估值+業績框架,梳理板塊個股。

按「一致預測ROE同比>30%、估值百分位低於50%」標準篩選:

風電板塊:福能股份、節能風電、泰勝風能;

太陽能光伏板塊:中來股份、愛康科技、芯能科技、通威股份。

以上個股在未來或有潛力,但股價短期運行會結合更多因素考量,本文結論僅供參考。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享