國内光伏、矽料龍頭通威股份(600438.SH)在4月25日同時發佈2021年年報與2022年一季報,業績高增長。

根據財報表述,筆者整理如下:

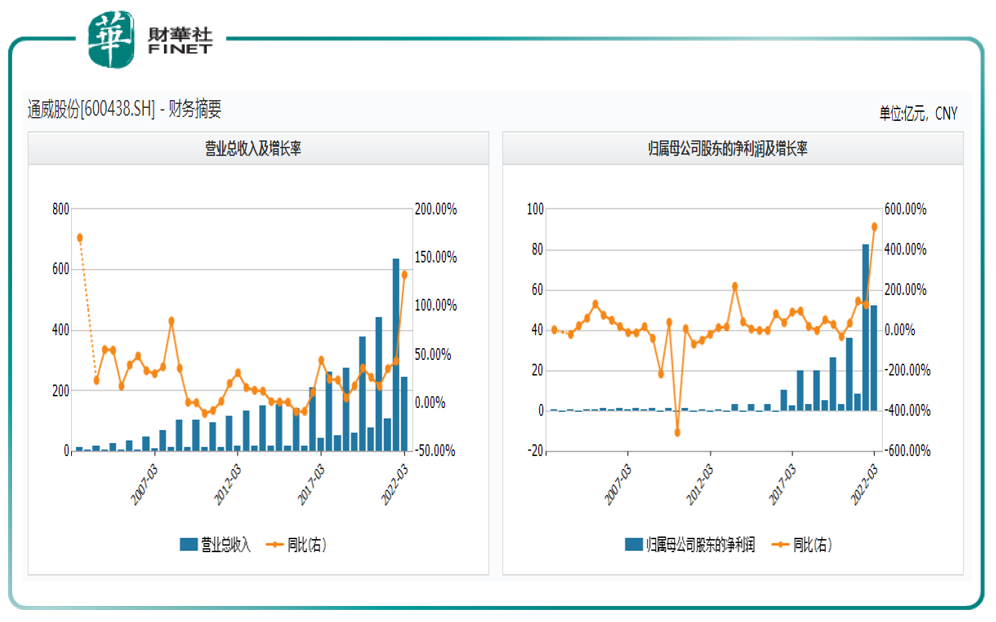

2021年:公司實現營業收入634.91億元,同比增長43.64%,實現歸屬於上市公司股東淨利潤82.08億元,同比增長127.50%,實現歸屬於上市公司股東扣除非經常性損益的淨利潤84.86億元,同比增長252.35%。

2022年一季度:公司實現營業收入246.85億元,同比增長132.49%,實現歸屬於上市公司股東淨利潤51.94億元,同比增長513.01%,實現歸屬於上市公司股東扣除非經常性損益的淨利潤51.35億元,同比增長544.95%。

簡單來說,以扣非淨利潤為標準,2021年同比增長2.5倍(252.35%),今年一季度更猛,同比增長超5倍(544.95%)。

值得一提的是,通威股份今年一季度的利潤增速也創造了近五年最佳成績(2017年至今,見上圖)。

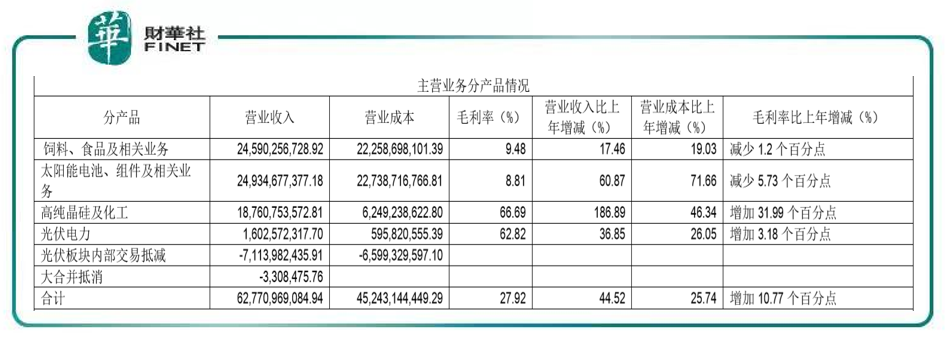

分項目來看,通威股份在財報中詳細披露了各個業務環節的相關數據。據2021年年報,太陽能電池、組件及相關業務實現收入249.35億元,飼料、食品及相關業務實現收入245.90億,高純晶矽及化工實現收入187.61億,毛利率分别為8.81%、9.48%、66.69%。(見下表前三行)

受業績高增長利好帶動,通威股份在4月26日早盤高開,與指數「一片綠」形成了鮮明對比。盤中一度上漲超6%,當日收盤漲3.87%。

為何有如此高的利潤增速?這離不開公司在主營業務上的發展。

光伏新能源行業是我國戰略新興行業,是實現我國能源安全與綠色發展的重要保障。在相關政策的引導下,光伏產業快速發展。據國家能源局統計,我國光伏新增裝機量由2013年的12.92GW提升至2021年54.88GW,年均復合增長率高達20%,累計裝機量連續7年穩居全球首位,同期,光伏新增裝機量佔我國新增發電裝機量的比例由12%提升至31%。

據CPIA預計,2022-2025年全球光伏年均新增裝機將達到232-286GW,其中國内光伏年均新增裝機將達到83-99GW。

在快速發展的行業背景下,主營業務相關的公司或能進入高增長的通道。

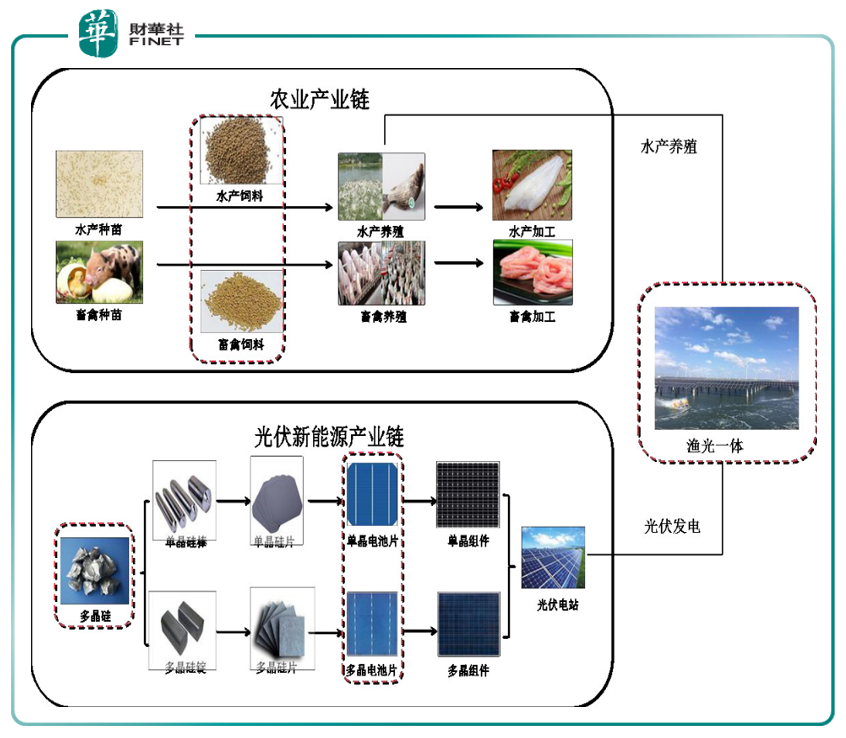

而公司的主營業務之一就是光伏新能源。根據2021年年報描述,公司秉承「為了生活更美好」的企業願景和「追求卓越,奉獻社會」的企業宗旨,以農業及新能源為主業,形成了「農業(漁業)+光伏」資源整合、協同發展的經營模式,主要業務及在產業鏈中的位置如下圖所示:

據上圖可看出,多晶矽是公司光伏新能源產業鏈上很重要的一環。綜合財報描述,業績大增的原因主要是:報告期内,光伏裝機超預期,多晶矽產品需求旺盛,市場價格同比上漲。此外,公司新產能有效釋放,產量同比提升,實現一季度量利雙增。

在行業地位上,據2021年年報:光伏方面,公司擁有領先的規模、技術、成本、質量優勢,是全球光伏行業的重要參與者與推動者。2021年公司高純晶矽產量全球第一,國内市場佔有率達到22%(CPIA統計),電池出貨量連續5年全球第一(PVinfolink統計)。

而目前行業情況是集中度增高,龍頭公司優勢上升。

根據2021年年報描述:行業集中度進一步提升,優勢產能絕大部分集中在國内。據CPIA統計,2021年多晶矽排名前五企業產量佔國内多晶矽總產量的86.7%;矽片排名前五企業產量佔國内矽片總產量的84.0%;晶矽電池排名前五企業產量佔國内電池總產量的53.9%;晶矽組件排名前五企業產量佔國内組件總產量的63.4%。龍頭企業憑借逐步形成的規模優勢,以持續的研發攻關和精細化管理進一步推動產品提質降本,展現出更強的綜合競爭力。

在訂單方面,通威股份與隆基股份合作提前安排好了未來的產品銷售情況。根據一季報描述,通威股份在今年一季度收獲了隆基股份442億元的多晶矽料訂單。3月21日,通威股份下屬4家子公司與隆基股份8家子公司簽訂多晶矽長單採購協議,隆基股份下屬8家子公司擬於2022年1月至2023年12月期間,向公司下屬4家子公司採購多晶矽20.36萬噸,按照中國有色金屬工業協會矽業分會2022年3月16日公佈的國内單晶致密料成交均價24.53萬元/噸測算,預計銷售總額約442億元人民幣(不含稅),預計對公司經營具有積極影響。

上述442億元的銷售額是什麽概念?2021年通威股份的營收是634.91億元,照此計算,單是與隆基股份的合作,就已達到了2021年營收的69.6%(計算過程:442/634.91),近七成的全年營收,一季度就已經「安排」上了,在目前日益復雜的大環境下,通威股份的今年業績帶給投資者濃濃的「安全感」。

又據2021年年報,截至2021年底公司已累計建成18萬噸高純晶矽產能,以及45GW太陽能電池產能,順利完成2020-2021年階段性目標。綜合目前技術、成本指標情況,公司將超額完成四年中期規劃目標。公司規劃2024-2026年高純晶矽、太陽能電池累計產能規模分别達到80-100萬噸、130-150GW。

長江證券發佈的研報指出,預計全年矽料均價有望超預期,支撐矽料盈利水平上調。通威股份作為矽料龍頭企業,持續擴張產能,包頭二期5萬噸預計2022二季末至三季初投產,預計2022年9月滿產,2022年全年有效產出規模有望達到20萬噸左右。需求高景氣支撐下,上調矽料均價中樞至170-200元/kg左右,全年單位淨利有望達到9萬元/噸左右,業績高增預期清晰。該機構預計公司2022-2023年實現利潤分别為180億元、146億元,維持買入評級。

此外,長江證券稱:矽料供需依舊處於緊平衡狀態,產能提升帶動公司盈利高增:

(1)價格:雖然全球矽料產能在2022年預計有較大增長,但新增產能平均需6個月才能達到滿產,隨著分佈式光伏需求高增,矽料緊平衡仍將是2022年市場的主旋律,價格預計仍將延續高位。

(2)產能:截至2021年底,公司多晶矽的產能達到18萬噸。2022年,隨著樂山三期和包頭二期投產後,到2022年年底公司產能將超過23萬噸,未來公司矽料銷量全球市佔率從有望從2021年接近20%逐步提升至30%以上。高價格疊加高產能,多晶矽業務盈利有望保持強勁增長。

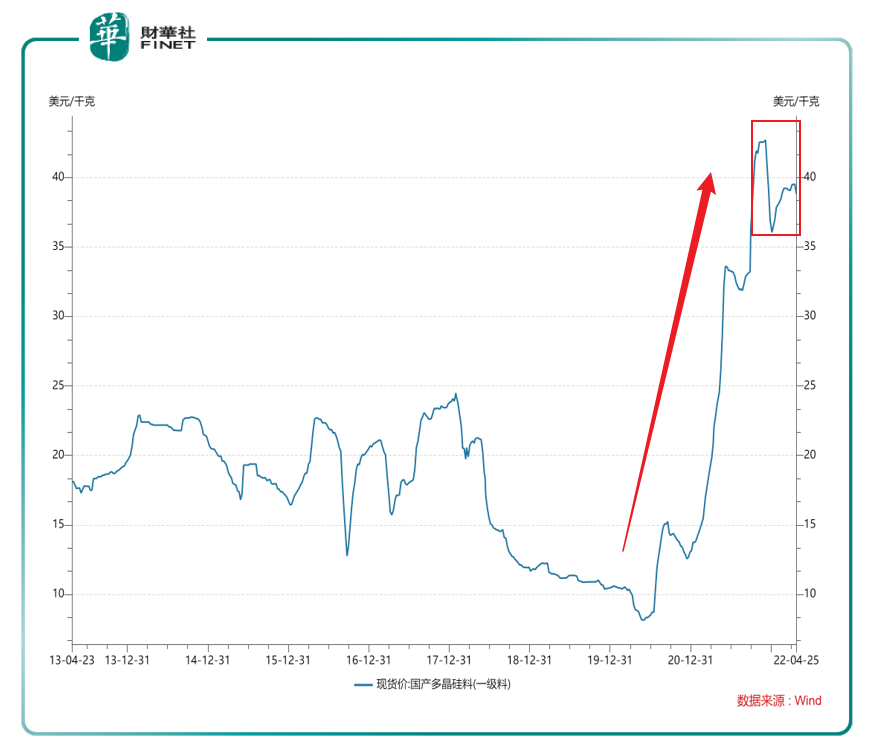

截至4月25日,筆者查詢WIND數據如下圖,國產多晶矽料(一級料)的現貨價格,自2020年底開始快速上漲後,近期有小幅震蕩。

截至4月25日,今年以來共有13家機構對通威股份進行評級,皆為正面:11家買入,2家增持。機構給出的目標價格區間為60-80元。(見下表)

根據公募基金公佈的今年一季報,目前持流通股數量1000萬股以上的有7只產品,見下表。

這7只產品里,易方達基金有3只,華泰柏瑞中證光伏產業ETF持流通股數量最多,達到3,294.76萬股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享