正所謂商場如戰場,古時兵法有雲:兵馬未動,糧草先行。

不少企業在面對傳統主業增量不濟時,都十分熱衷於向外尋求「糧草」,即切入新業務,開劈另一條增長曲線。如曾在服裝市場墜落的杉杉股份(600884.SH),後來成功往鋰電材料轉型而煥發第二春。

如今的雅化集團(002497.SZ),也有點當年杉杉股份的影子。

得益於早年在鋰電上遊領域提早佈局,雅化集團2020年以來仿佛一夜之間變為一棵「搖錢樹」,其中有一個季度就掙了過去很多年都掙不到的鈔票。

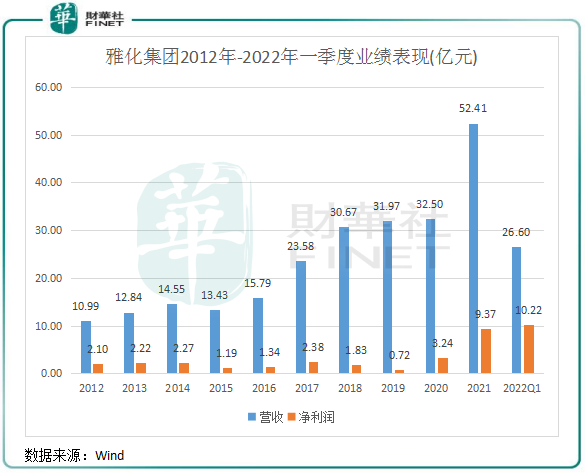

近日發佈的年報顯示,雅化集團2021年實現收入52.41億元,同比增長61.3%;歸母淨利潤9.37億元,同比增長189.2%,成績單十分亮眼。

而到了2022年一季度,雅化集團業績進一步爆發。報告期内實現收入26.6億元,同比增長210.2%;歸母淨利潤10.22億元,同比飙升1210%。

雅化集團2022年一季度的開門紅,可謂是紅得發紫。根據財華社統計,公司2022年一季度的營收均在2018年以前年度營收之上,淨利潤更是接近2012年-2017年六年期間的利潤總額,同時也超過2021年全年的淨利潤。

從此番成績單看,雅化集團切入鋰電池原料市場是非常成功的,不但擺脫了往年起起伏伏的業績表現,同時也形成了「民爆+鋰電」業務兩條腿走路的格局,不再依賴單一的賽道。

隨著公司碳酸鋰的產能持續落地,傍上特斯拉大腿,家中的「礦」日趨增加,雅化集團在二級市場上受到資金的簇擁。2020年以來,雅化集團股價累計飙升逾200%,成為A股上一只新晉的「鋰電池」和「特斯拉」概念股。

值得留意的是,發佈2021年和2022年一季度業績報後首個交易日(4月25日),雅化集團股價大跌,尾盤更是跌停,股價表現與靓麗的業績報顯得格格不入。

鋰業務狂奔,營收佔半壁江山

雅化集團的歷史較為悠久,於1952年成立,以民爆業務起家,後來產品不斷延伸至工業炸藥、工業雷管、工業導爆索、工業導爆管等民用爆破器材領域,生產總值擠進國内行業第四。

2013年起,雅化集團陸陸續續通過收並購逐步進入鋰鹽市場。到了2017年,公司籌建電池級碳酸鋰生產線,正式成為動力電池產業鏈中的一員。目前,公司的鋰產品包括電池級碳酸鋰、電池級氫氧化鋰和氯化鋰等,並獲得了振華材料、比亞迪(002594.SZ)、容百科技(688005.SH)等鋰電池正極材料廠商的訂單,成功擴大了朋友圈。

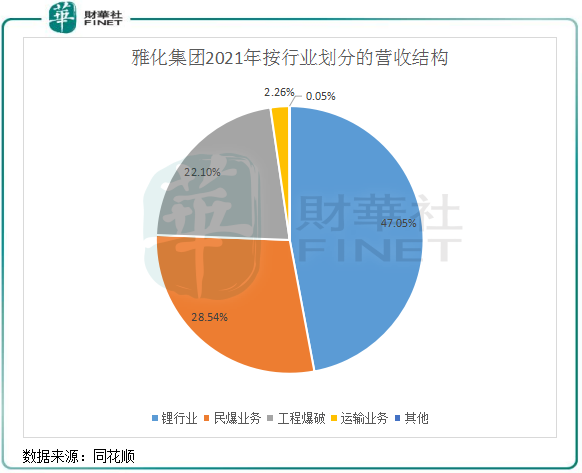

2021年,是雅化集團加速戰略轉型的一年。這一年里,雅化集團的鋰電產品繼續狂奔,挑起了公司增長的大梁,完全蓋住了公司民爆業務緩慢增長的勢頭。

公司民爆業務分兩大板塊,分别是民爆產品和爆破業務,報告期内該兩大業務分别實現營收14.96億元和11.58億元,分别同比增長9.98%和2.49%,依然延續著往年的慢增長態勢。而鋰產品業務則量價齊升,報告期内產銷量均高速增長,實現營收24.66億元,同比增長265.94%,收入比重接近50%。

相對於不少跨界進入汽車鋰電市場的企業,雅化集團的佈局較早,因此也成功乘上了2020年以來新能源汽車市場爆發式增長的東風。

2021年,全國鋰離子電池產量324GWh,同比增長106%;新能源汽車產銷量同比均增長1.6倍,市場滲透率同比增長8個百分點至13.4%。但同時,2021年上遊鋰資源供應繼續緊缺,供需影響帶動了鋰資源價格不斷攀升。

下遊需求旺盛,上遊供應緊俏,雅化集團因此吃上了這波紅利。2021年,公司實現鋰產品產量2.73萬噸,同比增長149.69%;鋰產品銷量2.91萬噸,同比增長66.82%。此外,公司2021年鋰鹽銷售均價8.47萬元/噸,同比亦大幅增加64.47%。

一季度「爆炸」的業績可否持續?

截至4月25日,已有多家鋰電概念股發佈了2022年一季度業績預告。

從淨利潤預增幅度看,雅化集團的風頭完全蓋過了恩捷股份(002812.SZ)、盛新鋰能(002240.SZ)和杉杉股份等鋰電材料領域的明星股,淨利潤增幅僅次於南都電源(300068.SZ),位列第二。

但從二級市場的表現看,A股市場4月25日暴跌的背景下,雅化集團的抗跌性不夠強,優異的一季報業績也未能支撐起公司股價走勢,當日股價慘遭跌停。

這讓市場部分人士發出疑問:雅化集團業績的持續性是否經得住考驗?

很明顯,雅化集團一季報的業績同樣是靠鋰產品支撐起來的。財華社注意到,對於一季報營收增長的原因,公司稱抓住了市場向好的機遇,擴大了產品銷售,帶動業務規模和經營業績大幅增加。

同時,公司的合同負債和其他流動負債分别較年初大幅增長268.03%和178.98%,增加金額分别為3.53億元和0.46億元,主要原因是報告期内隨著鋰產品市場需求的增加和價格的不斷攀升,部分客戶採用預付方式鎖定鋰鹽產品,從而增加了公司產品銷售預收款。

換言之,公司報告期内的鋰產品依舊量價齊升,供不應求,甚至到了預收客戶款項的程度。接下來,隨著公司向客戶陸續供應產品,這些增加的合同負債可轉化為公司的營收。

這樣一看,雅化集團二季度開始的業績似乎也會繼續大爆發。但我們應該持謹慎態度,因為公司客戶預付給公司的款項帶來的合同負債只增長了不到4億元,規模並不大。

存貨方面,一季度公司的存貨與上年同期在同一水平,去年全年的庫存主要是原材料和庫存商品為主。所以接下來公司要提高產能,才是繼續促進業績大增的最重要因素。

一季報顯示,雅化集團的鋰鹽綜合設計產能達到4.3萬噸,與2021年沒有變化。而最快新增的產能——雅安鋰業二期3萬噸電池級氫氧化鋰產線要到今年年底前才能投產,因此二季度很難能與一季度一樣實現鋰產品產銷量繼續大增。

此外,公司近日稱,其是特斯拉4680電池的主要供應商,預計公司該款電池今明兩年年產量將以10倍的速度增長。特斯拉在2021-2025將向雅化集團全資子公司雅安鋰業採購價值總計6.3-8.8億美元的電池級氫氧化鋰產品。特斯拉此次大訂單,或更突出雅化集團產能的緊張程度。

有「鋰」就是牛?雅化集團全球找礦

為了滿足下遊客戶的需求,雅化集團正著手做兩件事:擴產和找礦。

目前,雅化集團正在建設5萬噸電池級氫氧化鋰項目及1.1萬噸氯化鋰及其製品生產線建設項目,其中3萬噸電池級氫氧化鋰生產線將於今年底建成投產。到2025年,公司鋰鹽產品綜合產能規劃將達到10萬噸以上。屆時,公司鋰鹽產品產能將達到目前的逾2倍。

對於鋰鹽廠商,穩定的原材料供應渠道是極為重要。隨著上遊鋰資源的日趨緊缺和價格持續上漲,有「礦」的企業或許才是未來的賺錢王。

華安證券認為,由於需求端受新能源領域拉動,鋰需求保持高速增長,而鋰資源供應商擴產進展緩慢,產能釋放需要時間驗證,未來2-3供給增量有限。預計2021-2023年,鋰供給短缺為1.0、1.4、0.8萬噸 LCE。「鋰供需預計處於緊平衡狀態,高景氣度持續,鋰價中樞受供需關係支撐維持高位」。

在此背景下,雅化集團也加入到了鋰礦的搶奪戰中,而且搶礦速度相當快。

首先在簽長單方面,雅化集團與銀河鋰業續簽鋰精礦包銷協議至2025年,每年包銷不低於12萬噸鋰精礦。

參股上遊採礦企業亦是一項可行的做法,雅化集團在這方面的動作相當利索。今年來,雅化集團參股了37.25%的能投鋰業擁有李家溝鋰輝石礦採礦權,年產能18萬噸鋰精礦;參股澳洲Core公司並簽訂鋰精礦包銷協議,預計將於2022年四季度達產;參股澳洲EFE公司4.6%股權,並將繼續通過合資形式共同開發鋰礦資源;參股澳洲EVR公司9.5%股權,將於該公司共同開發澳洲兩大鋰資源項目。

參股上遊鋰資源相關企業後,雅化集團並未停下腳步,而是直接控股了加拿大兩個鋰礦項目,試圖為公司未來的原料供應上一個保險。

近日,雅化集團全資子公司雅化國際出資500萬加元認購加拿大超鋰公司2127.66萬單位股份,約佔超鋰公司總股本的13.23%;同時,雅化國際以現金出資收購超鋰公司全資子公司60%的股權,並控股旗下福根湖硬岩石鋰輝石型鋰礦項目和佐治亞湖硬岩石鋰輝石型鋰礦項目。

據悉,該兩個鋰礦資源量累計接近1200萬噸,實現開採後,將給雅化集團在鋰資源領域的儲備更加「硬氣」,保障未來的鋰產品訂單。

小結:回顧2020年以來鋰電業務蓬勃發展的趨勢,雅化集團堪稱是跨界轉型鋰電業務的典範。

但也應該注意到,相比其他在鋰電材料市場擁有更大產能和更多客戶的廠商,雅化集團的市場地位還有待進一步提升。雅化集團正積極在上遊找「礦」,也為未來潛在的原料供應問題而吃下「定心丸」,有利於為特斯拉、比亞迪等中下遊客戶穩定供應產品。

從市場競爭格局看,不少廠商在產能擴張和鋰礦搶奪層面已遠遠走在雅化集團前列,雅化集團面臨的競爭環境也將更加激烈。未來,雅化集團還需繼續加碼鋰產品業務,在業務規模、生產成本和鋰礦佈局上成為一名優秀選手,才能在未來市場競爭白熱化的環境中不尋求持續的「爆炸性」增長,也能實現穩增長的發展步伐。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享