4月22日,中藥企業康恩貝(600572.SH)向市場披露了靓麗的年報,股價隨之應聲上漲逾3%。

年報顯示,康恩貝2021年實現營業收入61.5億元,同比增長4%;淨利潤20.09億元,同比增長343%;扣非淨利潤1.58億元,同比增長872%。

淨利潤大幅增長,康恩貝出售資產帶來的大額資金功不可沒。淨利潤大幅增長的主要原因,是公司2021年底轉讓子公司珍視明42%股權所帶來的大額投資收益。如剔除這一因素,以及嘉和生物(06998.HK)股價大幅下跌導致的大額浮動虧損和計提股權投資、固定資產、存貨等資產減值準備的影響,康恩貝2021年淨利潤則為5.48億元,同口徑同比增長95.97%。

賣子「逆襲」?

當前,已有30餘家中藥上市企業披露了2021年報,整體表現良好,多數企業扣非淨利潤實現了正增長。

不過也有多家企業靠非經常性損益實現了了「逆襲」,康恩貝就是其中典型的一家。

回顧康恩貝2021年的路程,「瘦身」是其年内的工作重點。按照公司的說法,完成多項「瘦身」動作是為提升公司經營質量、進入新一輪高質量發展創造條件。

但賣子帶來的利潤只是權宜之計,並不具備增長的持續性。

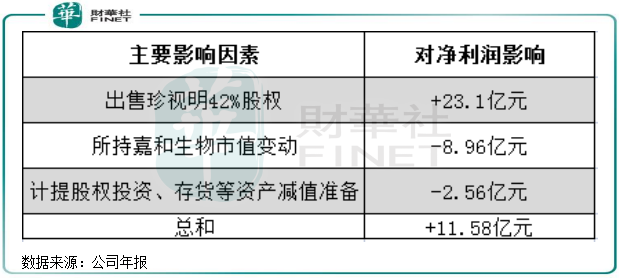

以下是康恩貝淨利潤變化的主要影響:

上圖可以看到,出售子公司珍視明是康恩貝2021年淨利潤飙升的最主要原因。去除所持嘉和生物市值變動以及計提股權投資和存貨等資產減值準備造成的損失後,該三項影響因素也依然為康恩貝帶來高達11.58億元的利潤。

實際上,不只是賣了珍視明這一「子」,康恩貝在報告期内還陸續出售了其他資產,對其淨利潤亦有一定的貢獻。如年内公司完成出售蘭信小貸公司30%股權以及迪耳藥業25%股權,分别實現收益5337萬元及3577.25萬元。

此外,康恩貝子公司貴州拜特旗下的核心產品丹參川芎嗪注射液近年來銷量出現斷崖式下跌,造成公司業績劇烈波動,康恩貝在2021年也計劃忍痛割讓貴州拜特全部股權。不過,雖然公司有意打折後以不低於18.32億元的低價進行出售,但貴州拜特至今仍未找到「白衣騎士」。

賣子不僅為了止損

可以說,康恩貝在2021年不是在賣子,就是在賣子的路上,整合資源的決心非常堅定。

出售蘭信小貸公司、迪耳藥業和貴州拜特三家子公司,用康恩貝的話來說是「及時處置低效資產」,即為了止損。

如在出售迪耳藥業時,康恩貝就提到該子公司發展緩慢,未來前景存在不確定性;而蘭信小貸公司因政策環境變化經營壓力徒增,甚至產生了虧損。所以,該兩家子公司及時出清,確實很有必要。

貴州拜特,則因為拖康恩貝業績後腿,是最應該要及時止損的子公司。

在2014年-2015年,康恩貝累計斥資近30億元收購了貴州拜特,將後者的重磅產品丹參川芎嗪注射液收入囊中。此後,該產品一度成為康恩貝利潤的大頭,佔了公司淨利潤超過4成。但在2019年,丹參川芎嗪注射液受國家衛健委有關重點監控合理用藥藥品目錄出台和國家醫保目錄調整等政策影響,市場銷售量和收入出現較大幅度下滑,造成公司當年虧損3.46億元。

丹參川芎嗪注射液從高壇墜落,影響至今。目前,貴州拜特已停產,可康恩貝依然因當初對前者的收購做出商譽和無形資產計提減值準備。

如今,離康恩貝將貴州拜特掛牌出售日期已超過8個月,但「高買低賣」也未能將其出售出去,對於康恩貝來說,這並不是一項賺錢的買賣。

而珍視明,是康恩貝在國内重要市場「打天下」的得力助手,是公司業務版圖里數一數二的優質資產。

珍視明是康恩貝在2018年收購而來,是一家從事眼科醫藥研發、生產、銷售的制藥企業,擁有滴眼劑等眼科藥品、眼健康產品和耳鼻喉藥品,累計達四十多個品種。旗下的滴眼液及眼罩、眼貼、洗眼液等眼健康產品,在各自領域的市場佔有率均位居行業前列。

身處迅速發展的眼科賽道,珍視明的到來並沒有讓康恩貝失望。2021年,珍視明係列產品為康恩貝帶來的收入增幅達35.73%,為全部係列產品中增速最快的一員,同時收入規模上也僅次於「腸炎寧」係列,因此被康恩貝列入「健康消費品」領域中,成為康恩貝寄予厚望的品類。

所以此次賣身珍視明,對康恩貝來說並非止損,而是另有所圖。

完成出售珍視明42%股權後,目前康恩貝還持有珍視明38%股權。而此次出售部分股權,對康恩貝來說益處多多,主要有兩點:

(1)引進了眾生藥業、華蓋信誠遠航等共五家知名戰略投資者,為未來謀求發展和實現獨立上市打下基礎;

(2)出售珍視明部分股權後,康恩貝獲得了超過20億元的資金,有利於康恩貝將資金投入到創新中藥的研發和並購上。

2021年底,受益於出售珍視明股權的影響,康恩貝的貨幣資金為24.87億元,同比大增57.9%,大幅覆蓋過了公司期内短期借款和長期借款總和。而在2019年及2020年,公司的短期借款均超過貨幣資金,影響到公司的資金流動性。

轉型中藥大健康領域,成效如何?

康恩貝2020年以來已有多達7項出售事項,出售資產的頻率遠高於往年。

頻頻甩賣資產,康恩貝的用意在於先做減法,再做加法,以服務公司進行戰略轉型,即往中藥大健康產業進軍。

中藥大健康產業範圍十分廣,包括中成藥、中藥保健品、中藥材、中藥飲片與提取物、健康食品和飲品、中藥化妝品、日化產品、中藥獸藥、中藥飼料、中藥加工設備等。而康恩貝引以為傲的眼健康產品,也只是中藥大健康產業中的一小分子,可見中藥大健康產業的市場之廣闊。

市場增量空間大,且有政策的大力支持,眾多醫藥企業也瞄準了中藥大健康領域,如上海醫藥(601607.SH)、步長制藥(603858.SH)等制藥企業紛紛對中藥大健康產業躍躍試欲,以期望將中藥大健康作為公司的新成長曲線。其中,上海醫藥近期百億定增獲得雲南白藥(000538.SZ)入股,雙方將深入合作中醫藥大健康領域。

為加快戰略轉型,康恩貝在2021年7月完成了混改,國資企業浙江省國貿集團入主,公司成功進行了「輸血」。此外,康恩貝在年初還與康臣藥業(01681.HK)合作,以發揮雙方的業務協同性。

那麽,2019年就已提出朝中藥大健康產業轉型的康恩貝,如今轉型成效如何?

按照康恩貝的戰略,其計劃以内生增長和外延並購方式在非處方藥和健康消費品等自我保健產品業務發力,增強造血能力,擺脫此前對處方藥的過度依賴。

非醫保依賴的大健康產品是康恩貝在轉型中藥大健康產業中的重要落腳點,目前康恩貝的大健康產品主要包括珍視明的眼貼、眼罩、洗眼液等眼健康產品以及康恩貝健康科技公司的保健及功能性食品、傳統滋補品,屬於健康消費品大類。同時,康恩貝同時還在推進油菜花粉、銀杏黃酮防治脫發、黃蜀葵花等其他大健康係列產品的研發工作。

2021年,健康消費品成為康恩貝營收增長的「功臣」,年内實現收入11.07億元,同比增長22.7%,其中珍視明品牌和維生素類營養補充劑分别增長41.38%及18.03%。而在2020年,公司的健康消費品收入亦同比大增53.18%。

產品整合方面,康恩貝在2021年收購黃蜀葵花總黃酮口腔貼片,該口腔貼片屬於口腔潰瘍領域的中成藥獨家新藥。此外,浙江省國貿集團下屬的中藥飲片業務將會納入到康恩貝體係里中,有望進一步擴充康恩貝產品線。

不過,康恩貝在健康消費品領域的競爭格局中尚未取得理想的影響力。相比膳食補充劑龍頭湯臣倍健(300146.SZ),康恩貝在保健及滋補品領域還是個「小弟」。過去兩年來,湯臣倍健營收淨利齊升,市場地位穩固。

眼科藥物方面,興齊眼藥(300573.SZ)和兆科眼科等傳統龍頭企業也快速增長,旗下品牌聲譽更具影響力,這是擺在康恩貝面前不小的挑戰。

此外,康恩貝在中藥大健康產業方面的佈局也有待繼續擴充和完善,目前只局限於眼用產品和維生素類營養補充劑。未來,康恩貝需要在内生增長和外延並購方面繼續下苦功,才能與行業一眾好手扳手腕。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享