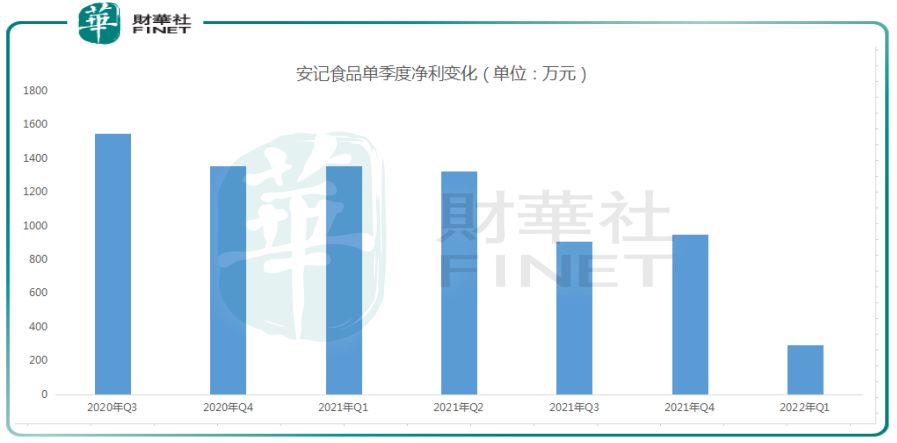

4月21日,5連板個股安記食品(603696.SH)披露業績快報,一季度公司實現營業收入1.09億元,同比下降16.46%;歸母淨利潤290.93萬元,同比大幅下降78.52%。

不過公司股價表現似乎未受明顯影響,22日,安記食品維持震蕩走勢,尾盤才快速下挫,收盤跌5.74%,報收13.3元/股,目前市值31.28億元。

自4月15日以來,公司漲幅已經超過50%,知名遊資「趙老哥、蘇州幫」等席位頻繁現身龍虎榜。

疫情致淨利驟降,公司佈局「預制菜」

2021年第四季度,安記食品淨利950.84萬元,經營仍較為穩健,而今年一季度淨利環比下降達69%。背後的原因是受春節和泉州新冠疫情的影響,貨物出入嚴重受阻,致使銷售收入大幅減少。

筆者梳理下過往公司業績表現,更直觀反映出這一變化。

此外,春節以來,原輔材料繼續漲價,致使整體毛利率下降5.41%;

在當前宏觀背景下,上遊漲價吞噬下遊利潤空間。作為消費品企業,成本上漲壓縮安記食品的業績,從去年就已見端倪。

2021年報顯示,安記食品去年實現營業收入約為5.49億元,同比增長30.58%;具體來看,去年新冠疫情控制有效,餐飲行業迎來復蘇,同時公司加大對工業渠道及連鎖餐飲渠道投入,帶來了復合調味粉業績增長15.55%、風味清湯業績增長52.60%。

不過由於原材料價格上漲,公司存在增收不增利的現象。2021年度淨利潤為4539.27萬元,同比下滑14.06%。

年報顯示,去年安記食品成本2.01億元,同比上升了1.29%;原材料同比上升1.36%,主要原因是原輔材料漲價所致;人工費用同比上升6.14%,主要原因是用工成本增加所致。公司整體毛利率也創下歷史的新低。

為應對原材料漲價,安記食品表示,受益於公司在市場深耕多年,具備較好的客戶基礎,使公司大宗業務較大的業績增長。同時通過大宗貿易構建起抵禦原材料價格波動風險的有效機制,保證公司產成品所需大量原輔材料供應,對衝原材料價格上漲帶來的影響,減少潛在的成本風險。

此外,去年社區團購等新興零售業態興起極大地衝擊了傳統零售渠道,商超行業跌入寒冬,行業整體呈現斷崖式下跌態勢,大賣場、門店客流量減少,收入和利潤普遍大幅下滑。去年安記食品醬類產品業績同比下滑46.98%。

安記食品表示,在疫情黑天鵝事件下,公司也在同步調整零售渠道佈局及策略,積極應對渠道風險。

比如,公司2021年設立上海應用中心,為預制菜、餐飲連鎖行業提供菜品研發和生產服務。

當前A股「預制菜」概念頗受追捧,疫情下居民不得不在家每天做飯,讓不少消費者體驗到預制菜帶來的便捷,加速了預制菜行業C端滲透率。3月份盒馬、叮咚買菜、京東生鮮等平台半成品菜供不應求。這可能也是安記食品股價連續漲停的原因之一。

實控人忙套現

安記食品是泉州一家百年的老字號調味品公司。自成立以來,公司專注於調味品的研發、生產和銷售;自2018年開始通過OEM方式生產大健康食品,開始多品類的擴張。

調味品類主要產品包括復合調味粉、天然提取物調味料、香辛料、醬類、風味清湯等五大類500多個品種。大健康食品包括益生菌、營養補充劑、功能性等固體飲料。

其中復合調味粉是公司主要的營收來源,貢獻了2021年總營收的57%。

安記食品所在的調味品行業,可謂是「消費白馬股」的集中地,產生了海天味業、中炬高新、千禾味業等優質企業,相對來說,安記食品規模很小,市盈率明顯偏高。

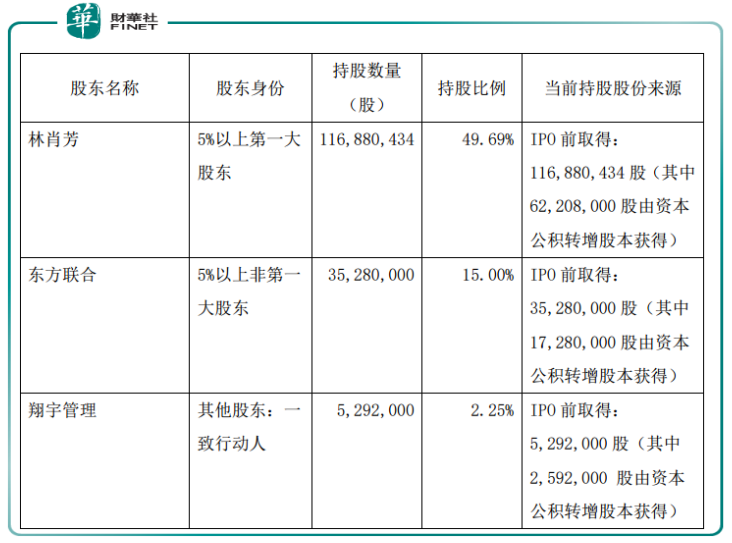

不僅如此,安記食品多名股東正在減持中。

2021年12月,安記食品披露股東減持計劃。公司控股股東、實際控制人林肖芳及其一致行動人東方聯合、翔宇管理因自身資金需求計劃在6個月内以大宗交易方式減持股份合計不超過公司總股本的2%;以集中競價方式減持股份合計不超過總股本的1%。

4月13日安記食品披露的減持進展顯示,公司控股股東、實際控制人林肖芳及其一致行動人東方聯合仍處於減持計劃期内,但翔宇管理已不再持有公司股份。

雖然股東增減持在二級市場是正常現象,但也不免會讓人覺得,實控人對企業未來發展信心稍顯不足。

結語——

在已披露一季度業績的17只食品股中,10股淨利潤呈現出不同程度的下滑。其中,西王食品、佳隆股份業績降幅在120%以上,兩家公司均在預告中闡明疫情反撲、物流以及原材料漲價等因素。

總體來說,安記食品業績在預期之内。不過當前A股跌勢不止,市場情緒不佳,公司股價是否會高位調整,需謹慎應對。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享