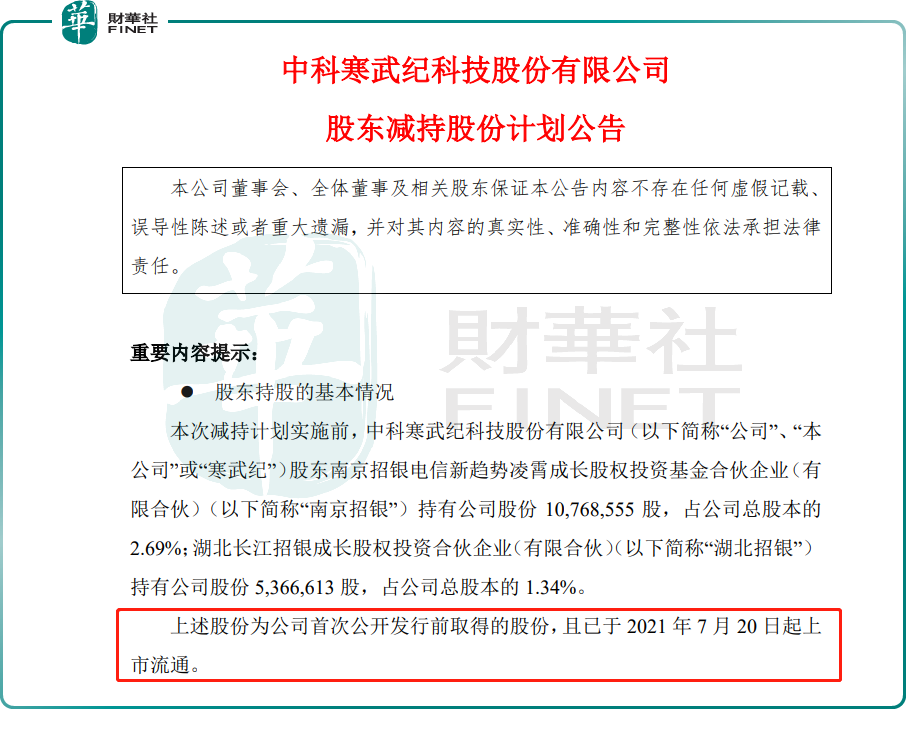

4月20日,寒武紀-U(688256.SH)發佈公告稱,繼去年底減持完畢之後,兩大股東南京招銀和湖北招銀擬繼續減持公司股份。

據該公告顯示,未來3個月内,南京招銀和湖北招銀計劃通過集中競價、大宗交易方式分别減持寒武紀股份不超過801萬股和400萬股,分别約佔寒武紀總股本的2%和1%。

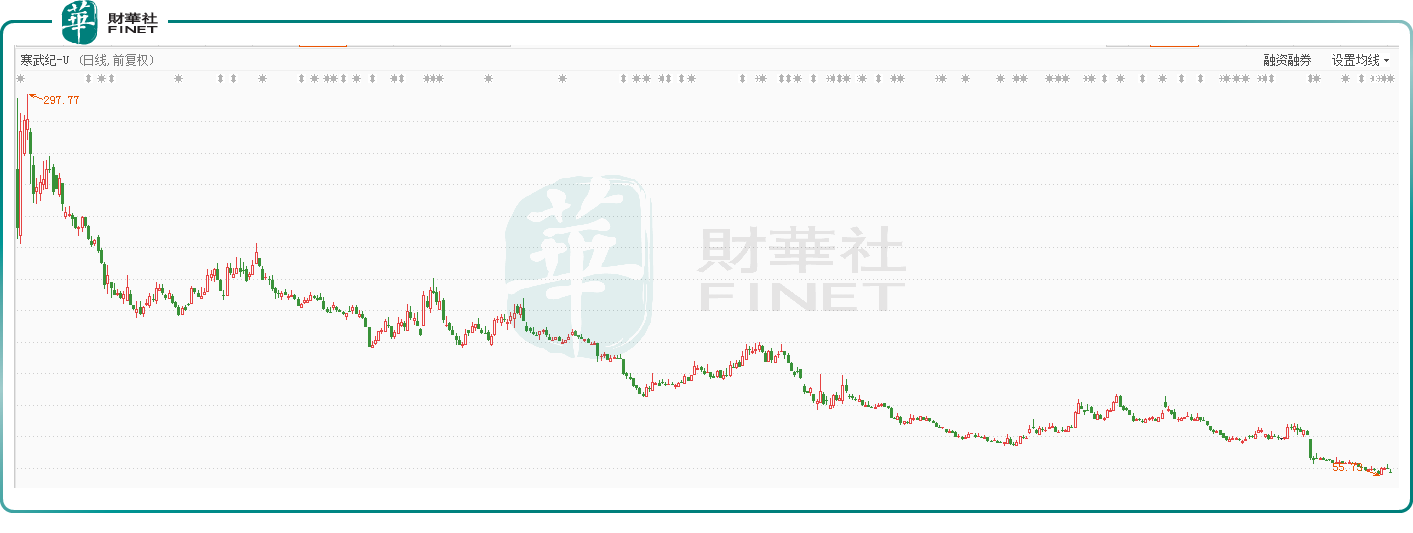

值得注意的是,截至該公告發佈日,寒武紀股價不僅跌破上市發行價的64.39元,而且股價還處於下跌階段,不斷刷新股價歷史新低。

某種層面上講,在股價低迷之際,股東南京招銀和湖北招銀頻繁且大手筆的減持,無疑給公司股價雪上加霜。截至2022年4月21日收盤,寒武紀股價為57元,跌幅為3.78%。

對於股東選擇在股價低迷之際選擇減持,也引發投資者的熱議。「寒武紀,這麽爛的走勢還減持3%,你們還有人性不?」這是「犇犇2728701」的投資者在東方財富寒武紀股吧留言;亦有投資者質疑,為何不等股價多漲點再減持呢?

股東執意減持背後:第一波減持收益尚可

從減持者角度出發,即便當期股價連創新低,寒武紀依舊給其帶來不菲的投資回報。

首先,寒武紀稱,南京招銀和湖北招銀減持的股份均為首次公開發行前取得股份。換句話說,在公司上市前,南京招銀和湖北招銀已經持有寒武紀該等股份,持股成本顯然要比上市發行價要更有優勢。

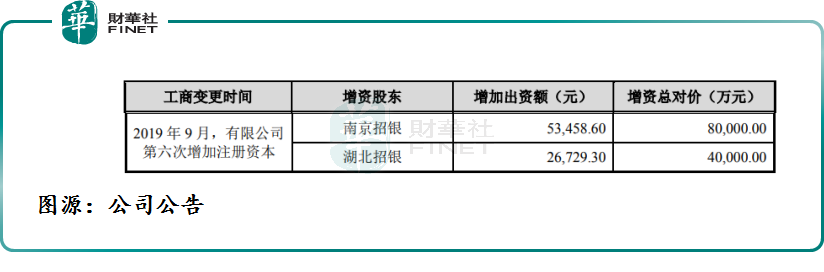

具體而言,2019年9月13日,南京招銀和湖北招銀分别出資8億元和4億元入股寒武紀。在寒武紀上市前,南京招銀和湖北招銀持有寒武紀股份分别為1300萬和650萬股,持股比例分别為3.61%和1.81%的股權。

上市之後,因公開發行增發股本緣故,南京招銀和湖北招銀持股比例有所稀釋,持股比例分别為3.25%和1.62%。這個持股比例與寒武紀此前發佈的公告剛好吻合。

如果按照出資額及持股數換算,南京招銀和湖北招銀每股持股成本應該為61.5元,較上市發行價每股64.39元約折價4.5%。

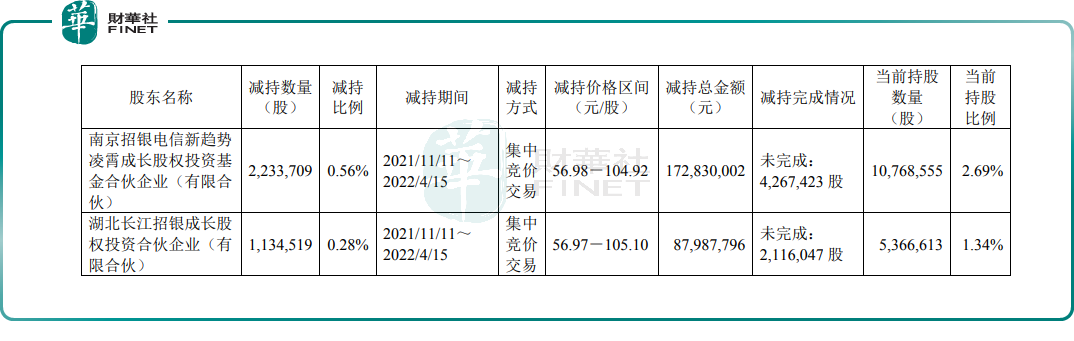

根據公告顯示,截至2022年4月15日,南京招銀和湖北招銀分别減持了寒武紀223.37萬股和113.45萬股,減持總金額分别為1.72億元和0.879億元,平均每股減持價格分别為77.37元和77.5元。

按照每股持股成本61.5元換算,南京招銀和湖北招銀第一波減持獲利金額分别約為3,500萬元和1,822萬元,投資收益率分别約為25.8%和26%。如此可見,第一波減持帶來的投資回報率還是可以的。

如此一來,只要南京招銀和湖北招銀後續每股減持均價不低於61.5元,南京招銀和湖北招銀都能獲得正向收益。

減持、破發背後:失色的獨角獸

在上市之初,寒武紀可謂是風光無限,獲阿里創投、招銀、國投基金等明星資本加持,更被市場貼上「芯片獨角獸」標簽,疊加彼時半導體賽道如火如荼的投資熱度,讓科創IPO新貴寒武紀享受到出道即巅峰待遇。

上市一周不到,寒武紀的股價直逼300元,市值直接突破千億,投資熱度及關注度一度蓋過中芯國際(688981.SH)(00981.HK)、北方華創(002371.SZ)、兆易創新(603986.SH)等熱門的半導體概念股。

回顧當下,寒武紀被捧得有多高,摔得就有多重。截至目前,寒武紀股價較297.77股價最高點,跌幅已超80%,已經出現了「膝斬」。

上市短短一年多的時間,股價猶如開了閘的洪水傾盆而下,或多或少與寒武紀上市之後遭遇内憂外患的處境有很大的關係。

内部因素方面,近些年,除了客戶結構發生改變帶來影響外,「高管不和」、「核心技術人員離職」等内部管理相關負面消息,持續困擾著寒武紀,也讓外界對其未來可持續性發展產生了質疑。

例如,在財報發佈前的一個月,寒武紀CTO、核心技術人員梁軍離職的消息,引發了行業熱議。有消息稱,梁的離職主要原因是與公司未來發展戰略存在分歧。

在高層離職風波未定之際,寒武紀業績又不及市場預期,讓不少投資者為其未來盈利能力及市場競爭產生了擔憂。

據財報顯示,2021年寒武紀營收為7.21億元,同比增長57.12%;歸屬於上市公司股東的淨虧損為8.25億元,上年同期虧損4.35億元,同比擴大89.66%,扣非歸母淨虧損11.1億,也比2020年扣非淨虧損6.59億,要擴大很多。其中,淨虧損高於Wind分析師預期的7.84億虧損。

從財報中不難發現,寒武紀虧損擴大,很大程度上與自身加大研發投入以提升產品競爭力有很大關係。

據財報顯示,為了持續投入研發推出新產品競爭及吸引員工,公司研發費用及管理費用持續大幅增加,研發費用同比增長47.83%至11.3億元,而股權支付費用同比增長1669.9%。此外,為完善銷服體係、積極發力智能芯片市場推廣及生態建設,寒武紀相關銷售費用同比增長58.98%。

雖說研發投入和人才的股權激勵是寒武紀實現長遠可持續發展的立身之本,但從資本市場反應來看,投資者並不為其買賬。尤其是早期股權投資者,紛紛選擇套現落袋為安。

在此次減持公告之前,原始股東元禾原點限售股解禁期一到,立馬清倉寒武紀股份。緊隨其後,國投、古生代創投、寧波瀚高等早期股東紛紛以「因自身資金需求」選擇了減持套現離場。

如此密集的股東減持,換誰都頂不住吧。

外部因素方面,2022年初至今,全球地緣情緒復雜多變,全球經濟增長面臨諸多挑戰,中國内地市場又恰逢多地新冠肺炎疫情防疫措施收緊,A、H股兩市波動較大。其中,科創板和創業板兩大市場的新股破發不斷,過去獲基金抱團追捧的新能源和半導體企業,股價開始承壓下行。例如,寧德時代(300750.SZ)、陽光電源(300274.SZ)、恩捷股份(002812.SZ)、中芯國際、北方華創等明星高價股,在大市震蕩下行階段,股價均出現不同程度的回調,引發市場對估值「恐高」。

在此背景之下,業績又恰逢不及市場預期,原始股東又紛紛減持套現,疊加2022年7月20日寒武紀還有限售股迎來解禁,市場避險情緒不斷提升,多頭又不敢輕舉妄動,導致寒武紀股價連頭都不回地往下掉,跌到頭皮發麻。

尾語:

業績陣痛期、股東減持、投資情緒低迷、負面消息不斷等利空壓力正從四面八方向寒武紀襲來,市場對其持有的態度從過度樂觀到過度悲觀的方向轉變。

從短期來看,年度業績負面消息正隨著股價下行或逐步被市場所消化,短期股價可能潛壓力就是股東減持或滬深兩市投資情緒波動帶來影響。

向前看,身處一條康莊大道的寒武紀,希望能砥砺前行,不負股東的期望。熬過了短期,預見長期的投資價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享