4月24日,萬孚生物交出了一份靓麗的「成績單」。

公司一季度營收26.25億元,同比增長276.87%;一季度淨利9.04億元,同比增長481%。值得一提的是,萬孚生物在2021第四季度僅實現淨利潤約720萬元,據此測算,公司今年一季度淨利環比大增約124倍。

4月25日,在市場暴跌的背景下,萬孚生物股價開盤震蕩走高,尾盤收漲0.39%,報收46.76元/股,目前市值208.1億元。

新冠檢測助業績增長

萬孚生物業績的高增長,源於新冠檢測業務的推動。

2021年,在Omicron成為佔主導地位的大流行毒株的背景之下,歐洲市場對於新冠抗原自測產品的需求迅速上升,不少地方出現了「一盒難求」現象。

為順應這一趨勢,公司積極推進新冠抗原自測產品在世界各國的注冊準入,截止目前公司新冠抗原自測產品已經通過歐盟CE認證,並獲得巴西、俄羅斯、澳大利亞、泰國、馬來西亞、緬甸等國家的新冠抗原自測證書。公司的新冠係列檢測試劑已銷售覆蓋歐洲、亞洲、拉美、中東超過100個國家和地區。

今年2月中旬以來,國内疫情也開始呈現多點散發的趨勢,因為動態清零的政策,對於新冠檢測試劑的需求也是居高不下。

3月11日,國家衛生健康委員會官網發佈《關於印發新冠病毒抗原檢測應用方案(試行)的通知》,表示決定在核酸檢測基礎上,增加抗原檢測作為補充。

截至3月23日,國家藥監局已先後批準19個新冠病毒抗原檢測試劑產品,這些產品涉及多家上市公司,包括萬孚生物、明德生物、華大基因、諾唯贊、熱景生物、萬泰生物、樂普醫療、東方生物等。隨著抗原檢測產品大規模推行,將會催生巨大的用量需求,新冠抗原自測領域有望迎來高速增長。

市場需求大增提振相關上市公司的業績。除了萬孚生物,九安醫療、明德生物、亞輝龍、凱普生物等新冠檢測企業一季度的業績也大幅增長。

比如九安醫療預計2022年一季度淨利超140億元,最高預增420倍;明德生物披露2022年一季度業績預告顯示,公司歸母淨利潤為13.5億元—14.5億元,比上年同期增長295.61%—324.91%;亞輝龍預計2022年一季度歸母淨利潤為4.5億元至5億元,同比增長超過10倍。

國内POCT第一股

萬孚生物專注於POCT 產品的研發、生產與銷售。公司在非血糖POCT 的市場份額位列國内產商首位。

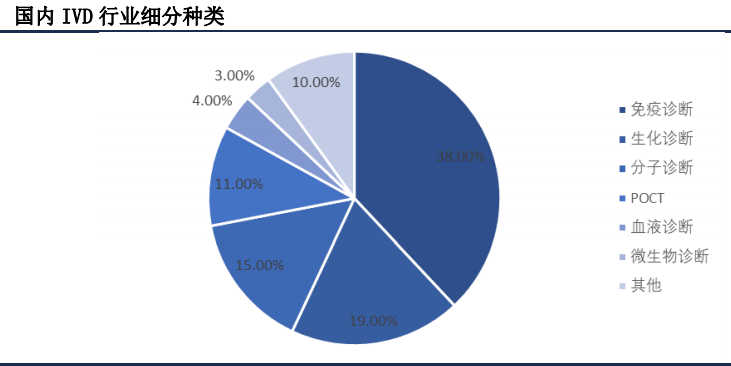

在醫療器械領域,IVD(體外診斷)無疑是一個備受矚目的行業,POCT更是其中增速最高的子行業。

POCT是指通過便攜試劑和儀器在病人身旁進行的臨床檢測及床邊檢測,在採樣現場即進行樣本分析的診斷方法。其優點在於診斷時間更短,佔用病人以及醫護人員更少的檢驗時間,相較於傳統的檢驗流程更為快速便捷,有助於降低醫院醫療資源的佔用率。

據Kalorama Information研究預測,到2023年,全球自檢和專業POCT市場規模將達到120.7億美元和94億美元。國内POCT市場規模預計到2024年有望達到290億元,2019-2024年復合增長率大約達到20.9%,疫情明顯加速了這一過程。

萬孚生物產品涵蓋傳染病、慢病、毒品檢測和優生優育四大管線,其中,傳染病和慢病貢獻主要營收,佔比超80%。

2022年一季度公司毛利率為 63.91%,淨利率高達34.35%。公司淨利率穩中有升,近幾年都維持超20%的水平。作為醫療檢測公司,萬孚生物的盈利能力可觀,在行業内具備比較優勢。

從國内競爭格局上看,羅氏、強生、雅培等外資企業佔據較大市場份額,中國廠商也在快速崛起,萬孚生物的市場份額最高,其次是三諾生物、基蛋生物等。隨著國内企業研發能力的不斷提高,有望在POCT 領域與外資「分庭抗禮」,加速國產替代。

目前POCT在國内外的滲透率11%左右,還處於起步階段,與發達國家 30%左右的佔比有著較大差距。未來隨著國内一些政策配套措施的落地,POCT有望維持高景氣。這些措施包括——

1.分級診療:分級診療是醫改重點推進項目之一,POCT操作簡單、單價低、通量小等特點,非常符合基層醫療機構的需求,在此的滲透率不斷提高。

2.五大急救中心:國家明確提出,所有二級以上醫療機構需設置五大中心(胸痛中心、卒中中心、創傷中心、危重孕產婦中心、新生兒中心), POCT 能快速出結果,符合急診的檢測需求,是必備產品。據體外診斷網數據,五大中心的建設完成後,將為POCT市場帶來百億級的增量。

3.慢病個人自檢:隨著我國人口老齡化,糖尿病、心血管疾病等慢病的發病率攀升,2020年患者數量已超2.6億,但自檢滲透率遠低於發達國家,當前自檢需求正在提升。

從萬孚生物的財務數據看,慢病檢測是近年來增長最快的板塊,收入從 2015年的 0.76 億元增長至2019年的 6.06 億元,復合增速達 68%。2020年,由於疫情期間醫院就診量下降,慢病板塊短期承壓。2021 上半年,慢病業務快速恢復,同比增長186%,龐大的慢病群體,將是該領域未來高速增長的基礎。

結語——

萬孚生物作為行業翹楚,未來業績確定性不錯。醫療器械領域歷來是牛股的集中營,因為行業的競爭壁壘在於豐富的研發經驗,後來者較難輕易跨越Knowhow積累階段。

不過也有市場人士認為,國内集採衝擊將長期存在,行業内卷嚴重,一定程度上會壓制醫療器械板塊的估值水平,對於相關公司的後市表現,也不宜預期過高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享