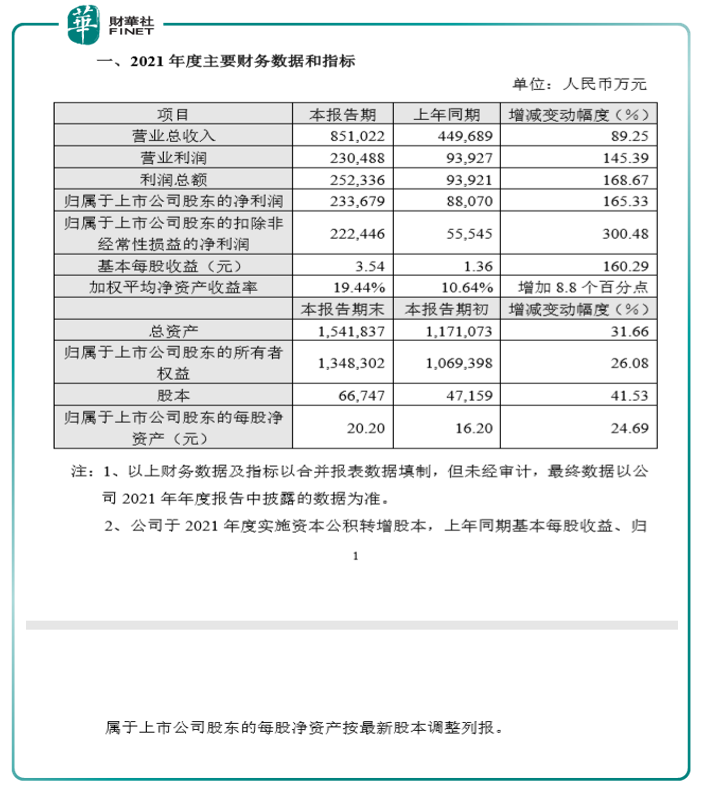

兆易創新近日公告發佈今年1-2月主要經營數據及2021年度業績快報。據公告,2021年營業總收入同比上漲89.25%,扣非歸母淨利潤同比增300.48%。今年前兩個月營業總收入同比增長49.22%左右,實現2022年良好開局。

下表為2021年業績快報的主要財務數據情況。

公司解釋2021年業績高增長的原因:得益於前瞻性的戰略佈局和持續研發創新,以及應對市場供需變化的快速反應能力,公司2021年實現了經營業績高速成長,收入、利潤等均大幅增加。

公司資產的增加主要是由於經營現金流增加公司的現金儲備、新增投資且投資增值以及存貨增加等。股本增加主要是由於2021年實施資本公積轉增股本所致。

對於2021年業績情況,機構認為超預期。對於業績增長及發展潛力,東方財富證券在3月17日研報中表示:

由於公司產品線在Nor Flash、DRAM等存儲器、消費、工控、車規級MCU、以及傳感器產品的佈局日益完善豐富,具有強大的市場競爭能力,該機構看好公司在當前芯片供應鏈緊張格局持續,終端智能汽車、物聯網設備、工業控制等新領域的需求旺盛以及國產替代背景下的長期發展。

據公司簡介,公司成立於2005年,為一家半導體公司,主要業務為存儲器、微控制器和傳感器的研發、技術支持和銷售。公司產品廣泛應用於手機及平板電腦等手持移動終端、消費類電子產品、物聯網終端、個人電腦及周邊、工業控制設備、汽車電子、通信設備、醫療設備、辦公設備等領域。

行業地位上,據公司簡介,「國内市場,我們的SPI NOR FLASH市場佔有率為第一,同時也是全球排名前三的供應商之一」。

研發方面,根據2021年半年報,2021年上半年,公司研發投入達到4億元,約佔營業收入11%,相比2020年同期研發投入增長75%。公司表示,公司在推出具備技術、成本優勢的全係列產品的同時,積累了大量的知識產權專利。持續的研發投入,是公司提升技術水平和產品競爭力的有力保障。

公司現有產品主要分為存儲器產品、微控制器產品以及傳感器產品。

1、存儲器產品包括閃存芯片(NOR Flash、NAND Flash)和動態隨機存取存儲器(DRAM)。

2、微控制器產品(Micro Control Unit,簡稱MCU)主要為基於ARM Cortex-M係列32位通用MCU產品,以及於2019年8月推出的全球首顆基於RISC-V内核的32位通用MCU產品。

3、傳感器業務致力於新一代智能終端生物傳感技術的自主技術創新,專注於人機交互傳感器芯片和解決方案的研制開發,目前提供嵌入式傳感芯片,電容、超聲、光學模式指紋識别芯片以及自容、互容觸摸屏控制芯片,廣泛應用於新一代智能移動終端的傳感器模組,也適用於工業自動化、人機界面及物聯網等需要智能人機交互解決方案的領域。

在產品結構的亮點上,民生證券如此點評:

1、2021年NOR Flash市場需求旺盛,2M~2Gb容量車規級NOR Flash全線鋪齊。此外,公司55nm節點NOR Flash營收佔比持續提升,2021Q3已達30%,成本不斷優化。

2、公司自研品牌DRAM已於2021年6月量產,規格為19nm 4Gb DDR4產品。該自研產品實現了從設計、流片,到封測、驗證的全面國產化,應用於機頂盒、電視、監控等市場。公司目前規劃產品包括DDR3/DDR4/LPDDR4,容量覆蓋1~8Gb,今年有望量產17nm DRAM芯片。此外,公司車規級DRAM芯片亦在研發之中,產品線不斷豐富。

3、公司至今已有28個係列超過370款產品,且仍在不斷擴充品類,最新一顆車規MCU產品有望在2022年中左右量產,主要針對娛樂係統,後續將針對車身、座艙、動力係統等領域開發不同品類的MCU,有望拔升長期營收空間。

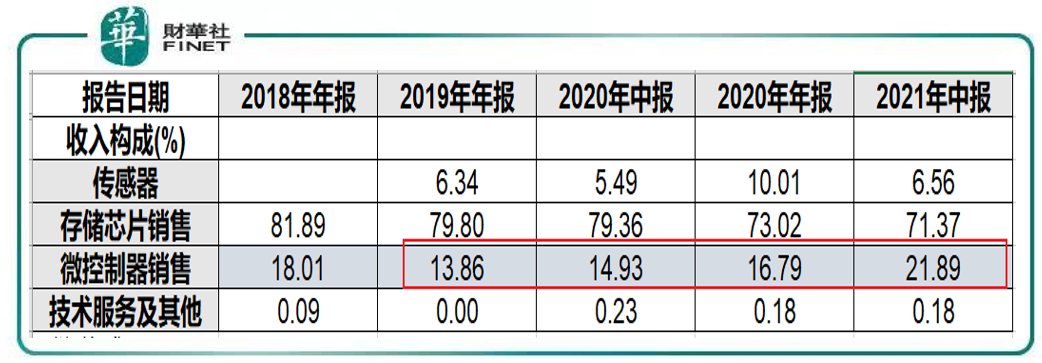

筆者查詢近幾年來的收入構成情況,按上述產品分類劃分,情況如下表。

從表中可以看到,存儲芯片產品為公司主要產品,佔比約在七成到八成,而微控制器產品所佔比例在近年快速增長,至2021年中報所佔比例已達21.89%。此外,傳感器業務也是在穩步推進中,2021年中報與2020年中報同期對比(6.56%對比5.49%),已有明顯增長。

在消息面上,工信部3月18日發佈2022年汽車標準化工作要點。

文件提出,開展汽車企業芯片需求及汽車芯片產業技術能力調研,聯合集成電路、半導體器件等關聯行業研究發佈汽車芯片標準體係。推進MCU控制芯片、感知芯片、通信芯片、存儲芯片、安全芯片、計算芯片和新能源汽車專用芯片等標準研究和立項。啓動汽車芯片功能安全、信息安全、環境可靠性、電磁兼容性等通用規範標準預研。

眾所周知,標準化體係和生態圈的建設,對產業鏈至關重要,對於汽車芯片產業鏈來說也如此。正如中國汽車芯片產業創新戰略聯盟副秘書長鄒廣才此前所說,標準體係是銜接、統一產業鏈上下遊的技術語言。只有建立了標準體係,產業上遊才知道按照什麽標準進行設計,下遊才知道按照什麽標準選用芯片。

目前,汽車芯片已廣泛應用於動力、車身、座艙、底盤和安全等諸多領域。據中國汽車工業協會預計,2022年新能源汽車單車芯片數量將超過1400顆。平安證券分析師徐勇表示,國内芯片廠商自身正在發力,功率、MCU等有望率先突破。而兆易創新作為重要的汽車芯片、汽車電子的相關企業之一(核心產品線為存儲器、32位通用型MCU等),也被該分析師重點推薦。

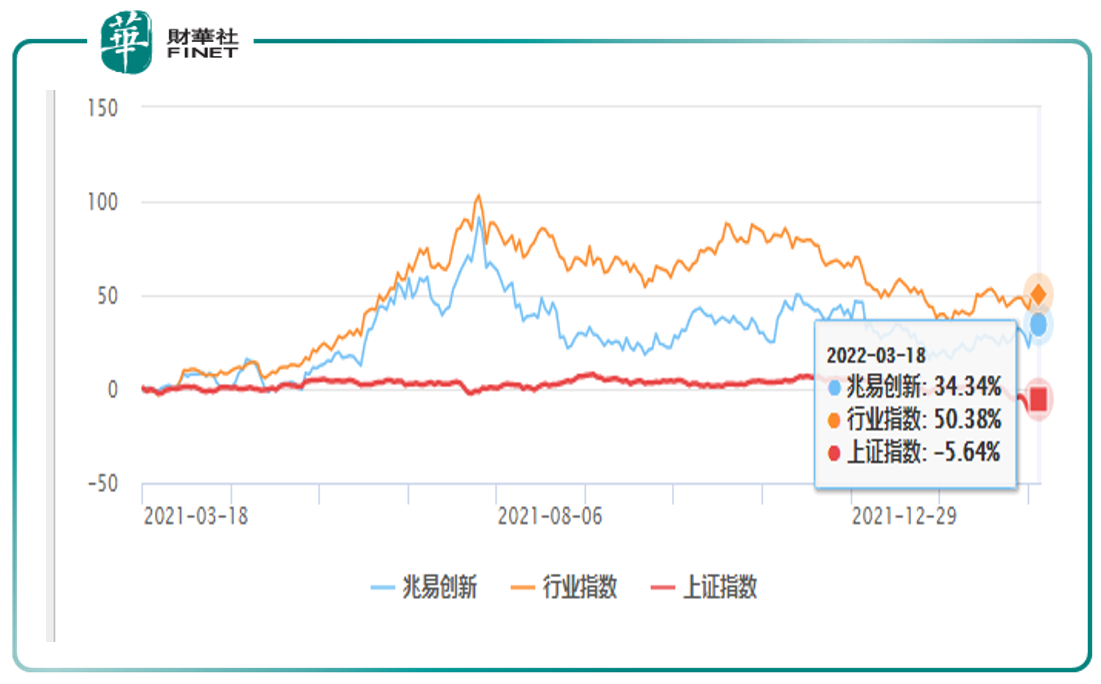

在市場表現上,如下圖所示,近一年來(截至3月18日),兆易創新漲幅為34.34%,大幅領先於上證指數表現(-5.64%),但低於行業指數的漲幅(50.38%)。

根據Choice數據,截至3月21日,有26家機構對兆易創新給出評級。近一周以來有6家機構給出評級(見下表):3家增持、3家買入。綜合這6家機構給出的目標價區間:190-212元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享