治理全球塑料污染問題是近日召開的聯合國環境大會最重要的議題之一,大會重點討論全球塑料污染問題,並討論制定首個應對塑料危機的全球協定。法新社報道稱,這是自2015年《巴黎協定》簽署後「極負厚望」的環境協定。

在環保、碳中和、碳達峰上升到全球主旋律背景下,塑料污染再次成為焦點問題,受消息影響,A股開盤不久可降解塑料板塊持續拉升,天元股份(003003.SZ)漲停,丹化科技(600844.SH)、金發科技(600143.SH)、金丹科技(300829.SZ)、瑞豐高材(300243.SZ)、中糧科技(000930.SZ)等跟漲。

可降解塑料賽道千億市場可期

白色污染已經成為當今社會一個棘手問題,近年國家也陸續頒發了相關禁塑政策,率先在部分地區、部分領域禁止、限制部分塑料制品的生產、銷售和使用。

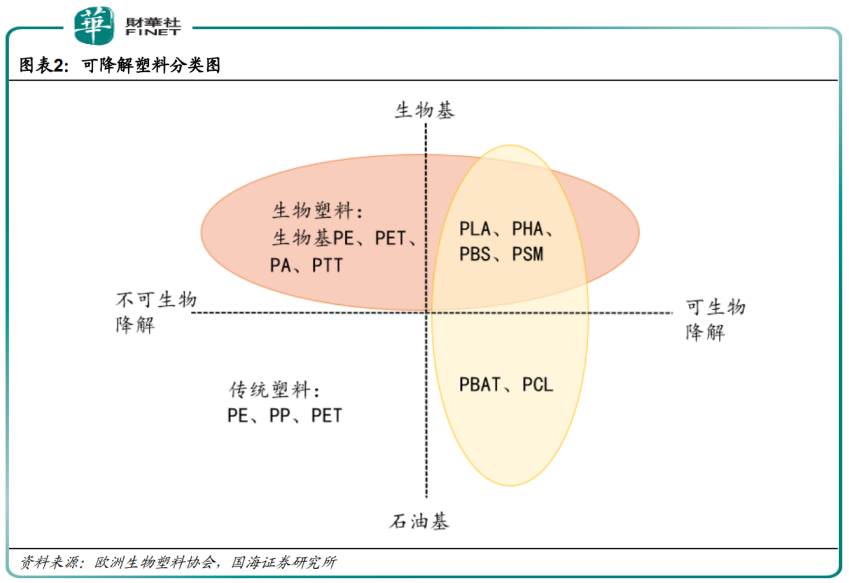

在禁塑政策的推動下,可降解塑料成為最佳替代品。顧名思義,可降解塑料可以降解成對環境無害物質的塑料,按原料分類可分為生物基可降解塑料和石油基可降解材料,生物基可降解塑料有PLA、PHA和PBS等,石油基可降解材料有PBAT和PCL等。

目前市面上化石來源塑料佔有率高達75%,而生物降解塑料僅佔1%,滲透率仍有很大的提升空間。國海證券預測,到2025年,國内可降解塑料的市場總需求可達到415.23萬噸,是2018年需求量的9.23倍,以單價2萬元/噸計算市場空間為830億元。

在這個冉冉升起的千億優質新興賽道,有超30家公司有在建或擬建的可降解塑料項目,規劃的新增產能超過1000萬噸,佈局企業有萬華化學、恒力石化(600346.SH)、金發科技、金丹科技、瑞豐高材、彤程新材(603650.SH)、道恩股份(002838.SZ)等。

沿著可降解塑料不同的原材料路線,國内企業各家優勢也多有不同。

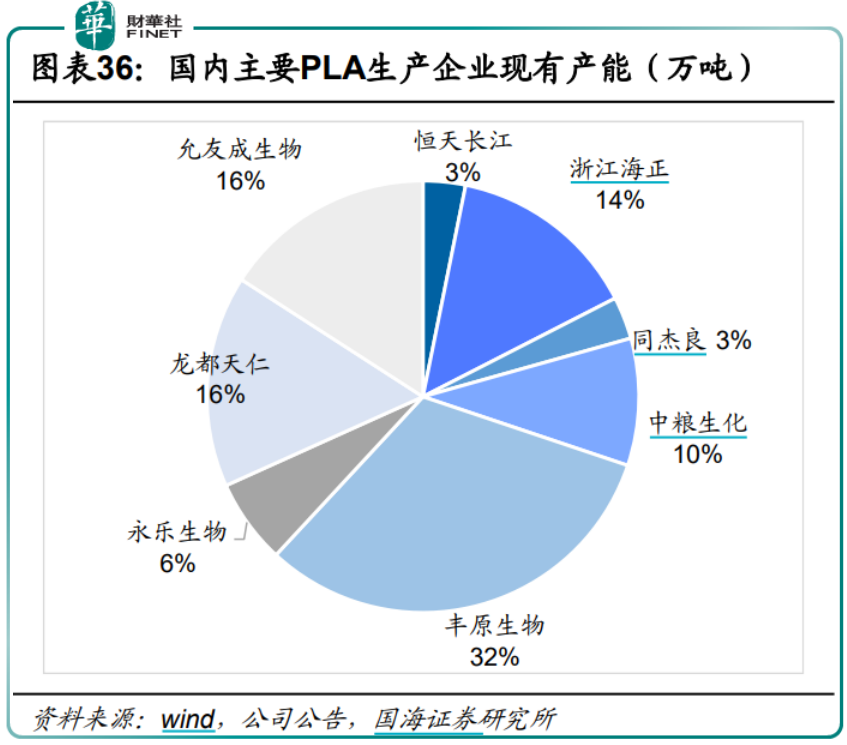

在PLA新型生物基材料領域,國内生產規模較大的是安徽豐原生物、河南龍都天仁、江蘇允友成生物、浙江海正、中糧科技等。

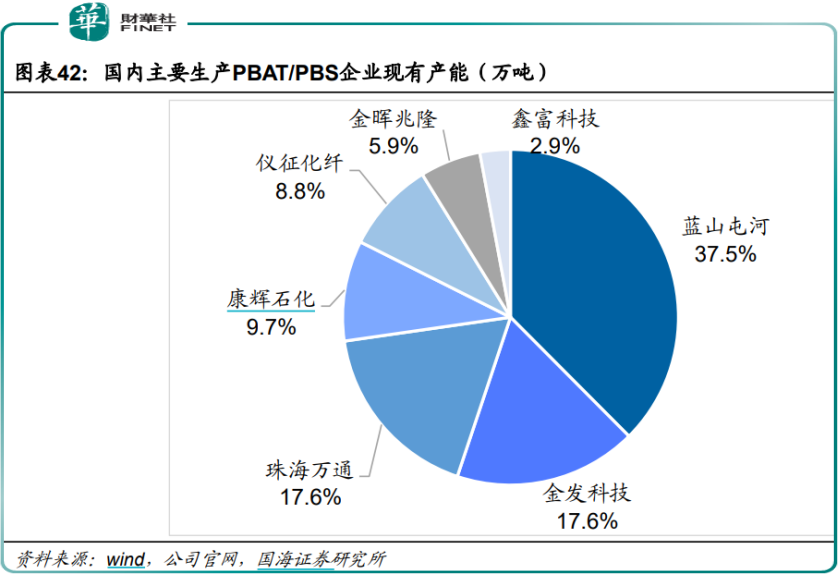

而在PBAT石油基生物降解膜路線上,生產規模較大的為藍山屯河、金發科技和珠海萬通等。

PLA成亟待攻克領域

在可降解塑料眾多分類中,PLA和PBAT生產技術較成熟、產業化程度較高,佔據市場發展主流。而兩者相較而言,生物基的PLA是以生物質為原料生產的塑料,更能夠減少對石油等傳統能源的消耗。

PLA取自於玉米、小麥等可生植物資源,其廢棄後可完全分解為二氧化碳和水,有優越的生物可降解性和生物相容性,在生物醫藥高分子、包裝和農用地膜都有廣闊的應用前景。

PLA產能主要集中於海外,全球可降解塑料企業中產能佔比較大的企業主要包括美國Nature Works公司和科比恩與道達爾合資Corbion-Purac公司,分别擁有15萬噸/年和7.5萬噸/年的產能。

近年來國内企業也在加快佈局,一些玉米深加工企業和生物化工企業已經開始投資進入PLA產業,目前浙江海正、安徽豐原、中糧科技、金丹科技等建有或擬建規模不等的聚乳酸生產線。

位於豫東的金丹科技是以研發、生產、銷售乳酸及其係列產品為主業的高新技術企業,公司乳酸係列產品廣泛應用於食品、飼料、生物降解材料、工業、醫藥等領域。

在生物降解材料領域,公司已經擁有丙交酯等生產技術,構築了較高的技術壁壘。

為適應市場需求,公司已規劃10萬噸聚乳酸項目,擬於2021年下半年開工建設,預計建設周期18-24個月。此外,2021年年初公司還公告稱,擬在河南省鄲城縣建設年產6萬噸生物降解聚酯及其制品項目,每年可生產PBAT6萬噸,並與PLA、澱粉等材料共混可進一步生產生物降解改性材料和生物降解制品。

中糧集團旗下主要從事玉米精深加工的生物技術企業中糧科技也在積極佈局PLA領域。目前公司已經掌握澱粉、澱粉糖、乳酸、丙交酯以及聚乳酸一係列生產技術,並成功實現了PLA的產業化應用。

中糧生物材料(榆樹)有限公司已於2021年12月成立,注冊資本金為1.5億元。新公司成立將加快推進年產3萬噸丙交酯項目建設,計劃於2022年春季開工建設,24個月建設期,2023年底投產。根據最新調研顯示,該項目今年最核心的工作是生產線核心裝備的選型、招標、設備定制和採購等。因為丙交酯產品對反應流程的控制、極端工況的處理等要求都比較高,核心裝備要從國外進口。

此外,公司還在探索PHA的生產工藝——一種由微生物合成的天然高分子基材料,目前正在吉林投資建設1000噸PHA項目。

PHA和PLA面臨的局面大同小異,受限於技術門檻,全球PHA的總產能也才幾萬噸,價格昂貴,主要應用場景還是集中在醫療或高附加值領域。

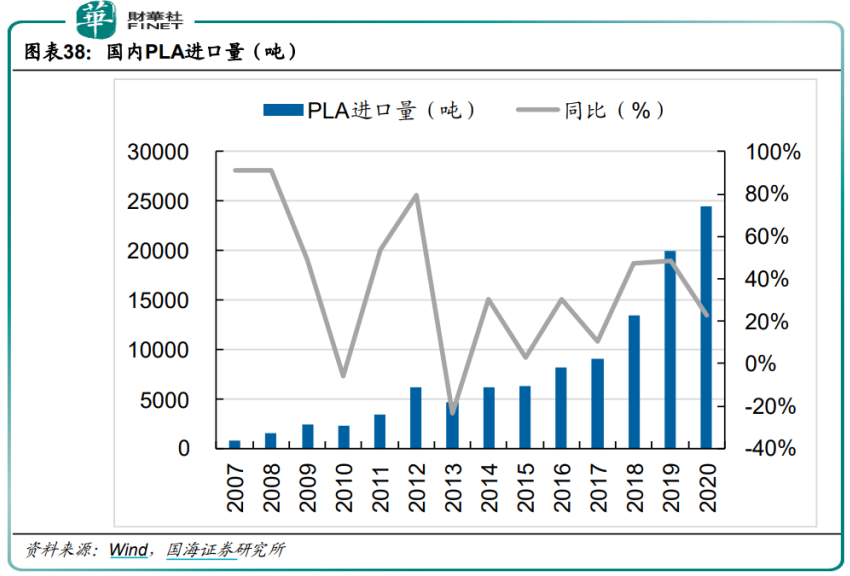

整體看,我國PLA產業仍處於起步階段,已建並投產的生產線並不多,且多數規模較小。造成這種原因的一大限制是制備PLA所使用的中間體丙交酯長期依賴進口,導致國内的聚乳酸產量不及需求,長期依靠進口局面。

板塊業績增速亮眼

2021年,在政策、需求推動下,可降解塑料行業業績普遍表現不錯,個别企業甚至利潤暴增十幾倍。

具體來看,據Wind數據顯示,可降解塑料板塊27家企業中,有24家企業在2021年前三季度取得營收同比正增長,僅有奧園美谷(000615.SZ)、道恩股份(002838.SZ)、億帆醫藥(002019.SZ)營收同比出現下滑。

而營業收入增速亮眼的分别為萬華化學(600309.SH)、美瑞新材(300848.SZ)、瑞豐高材(300243.SZ)、中化國際(600500.SH)、長鴻高科(605008.SH)等。

歸母淨利潤增速較為亮眼的則分别是中化國際、奧園美谷、萬華化學、宇新股份(002986.SZ)、中糧科技、君正集團(601216.SH)、瑞豐高材等。

行業板塊增速亮眼,可降解塑料還迎來新的發展機遇。隨著《「十四五」循環經濟發展規劃》中,對塑料污染全鏈條治理專項行動循序開展,以及《生物降解塑料與制品降解性能及標識要求》國家標準於2022年6月1日起正式實施,有望為行業企業再次打開增量空間。

李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享