知名蘋果概念股藍思科技(300433.SZ)於2月28日發佈了2021年度業績快報,其營收規模創下新高,但歸母淨利潤卻同比暴降近6成,出現了「增收不增利」的局面。

不過,從近兩日的情況來看,該公司的股價(前復權)並未因上述業績快報出現大跌,而這或許是因為藍思科技自2021年1月18日以來整體處於暴跌狀態,股價在這一年多的時間内已經跌逾60%。

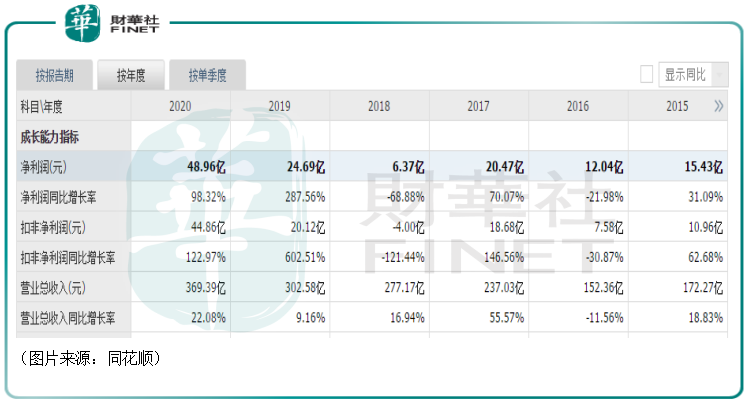

營收創新高,歸母淨利潤為何驟降?

藍思科技上市於2015年3月,主營業務包括研發、生產、銷售中高端視窗防護玻璃面板、外觀防護新材料、電子功能組件、整機組裝,產品廣泛應用於智能手機、智能穿戴、平板電腦、筆記本電腦、一體式電腦、新能源汽車、智能醫療設備、智能家居家電等領域。

2021年上半年的數據顯示,中小尺寸外觀及功能組件貢獻了公司絕大部分的收入和利潤,是其核心產品。

其實上市以來,藍思科技的業績總體在大幅增長,但中間的過程是曲折的,尤其是歸母淨利潤在2016年、2018年都出現過嚴重的下滑。

最新的業績快報則顯示,2021年,藍思科技實現營收452.86億元,同比增長22.6%;實現歸母淨利潤20.88億元,同比下降57.36%;實現扣非淨利潤13.17億元,同比下降70.64%。

正如上述所言,該公司2021年的營收規模創下了新高,但是歸母淨利潤和扣非淨利潤遭遇大幅下滑。

關於業績下降的原因,藍思科技在公告中披露稱,報告期内人力成本上升、研發項目增加、新園區運營、供應鏈波動、疫情、限電等綜合因素對公司經營業績產生了一定影響。另外,公司基於謹慎性和一貫性會計原則,計提的資產減值準備有所增加。

「果鏈」龍頭的新業務:歌爾股份VS立訊精密VS藍思科技

眾所周知,藍思科技從第一代iPhone就開始為蘋果供貨,蘋果也一直是其最核心的客戶之一,該公司也因此被稱為「果鏈」龍頭,業績深受蘋果銷量的影響。

值得注意的是,A股的「果鏈」龍頭不止藍思科技一家。實際上,該公司常與歌爾股份(002241.SZ)、立訊精密(002475.SZ)並稱,三家公司均和蘋果有著千絲萬縷的聯係,而且近些年來,這三家公司也都在積極拓展多項新業務。

對於歌爾股份來說,該公司早在2010年就切入了蘋果產業鏈,為蘋果供應聲學組件、有線耳機等。此後,公司又逐漸成為了蘋果Air Pods的第二大代工商。

在歌爾股份上市早期,其業績對蘋果產業鏈的依賴性特别高。但是近兩年來,以VR虛擬現實/AR增強現實產品、智能可穿戴產品為代表的智能硬件業務增長極為快速,已經成為驅動公司業績持續增長最重要的引擎。

而在歌爾股份的智能硬件業務中,VR/AR相關業務佔有重要地位。另外,VR/AR還讓歌爾股份綁定了大火的「元宇宙」概念,更為投資者看好。

業績方面,歌爾股份表現得也更好一些,該公司預計其2021年的歸母淨利潤預計將同比增長49%至59%,為42.44億元至45.28億元。

對於立訊精密而言,自2011年首次進入蘋果供應鏈至今,公司便不斷擴張蘋果的產品線,尤其是自2017年切入蘋果Air Pods產品供應鏈以來,業績更是按下了加速鍵。

在繼續押注蘋果產業鏈的同時,立訊精密也佈局了包括VR/AR在内的多項新業務,而其中非常值得關注的是進軍汽車圈。

據悉,2022年2月12日,立訊精密發佈公告稱,公司與奇瑞控股集團有限公司(下稱「奇瑞控股」)、奇瑞汽車股份有限公司(下稱「奇瑞股份」)、奇瑞新能源汽車股份有限公司(下稱「奇瑞新能源」)(「奇瑞控股」、「奇瑞股份」、「奇瑞新能源」及其關聯方合稱「奇瑞集團」)於蕪湖共同簽署了《戰略合作框架協議》,為雙方奠定戰略合作夥伴關係。

在上述協議基礎上,立訊精密與奇瑞新能源擬共同組建合資公司,專業從事新能源汽車的整車研發及製造,為立訊精密汽車核心零部件業務提供前沿的研發設計、量產平台及出海口,致力於實現公司成為汽車零部件Tier 1(汽車廠商一級供應商)領導廠商的中長期目標。

據立訊精密在互動平台披露,公司在汽車產業目前的業務主要專注於整車「血管和神經係統」的汽車電氣以及智能網聯。與奇瑞的合作主要是協同奇瑞新能源開拓為别人造好車的ODM業務。

回到藍思科技身上,該公司的跨界和原有的主營業務更加貼合。據悉,該公司當下最受關注的新業務有兩部分,其一是光伏組件超薄玻璃,其二是新能源車超薄車身玻璃。

2021年11月3日,藍思科技發佈公告稱,公司近日設立了全資子公司湖南藍思新能源有限公司,註冊資本10億元,主要從事光伏玻璃產品、光伏設備及元器件、光伏發電項目等業務,並獲得了長沙市嶽麓區市場監督管理局下發的營業執照。

該公司還表示,此次投資是公司積極擴展主營產品應用空間,把握「雙碳」經濟、緊跟能源結構轉型、緊隨光伏產業高速發展機遇的重大戰略實踐,符合公司中長期發展規劃和可持續發展理念,將為公司創造新的中長期增長點,以及加快公司能源結構向可再生能源轉型。

隨後,藍思科技又與凱盛集團達成戰略合作,積極拓展光伏玻璃生產前道設備的引進和材料資源的儲備。

而在2021年半年報中,藍思科技將「加強新能源汽車業務新型超大尺寸玻璃的產能補充」寫了進去。

其實,與光伏玻璃相似,為了降低重量,提升續航里程,並提升用戶體驗,新能源車車窗、擋風玻璃和天幕玻璃未來的輕薄化發展趨勢非常明顯;另一方面,車身玻璃的透光性、可變色、可調節、包括電子顯示、以及對封裝材料需求的環保化與減量化正逐漸成為消費者的重要訴求。

結語

從目前的情況來看,這三家「果鏈」龍頭中,歌爾股份的新業務已經見了成效,2021年業績預計將大幅增長,而藍思科技的光伏組件超薄玻璃和新能源車超薄車身玻璃雖然和其本身的業務有一定關聯,但是這兩項新業務也算是隸屬於競爭比較激烈的成熟行業,後續藍思科技能取得多大成績還有待觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享