2021年以來,在種種利好下,光伏產業投資熱潮再起,上下遊企業更是接單接到手軟。

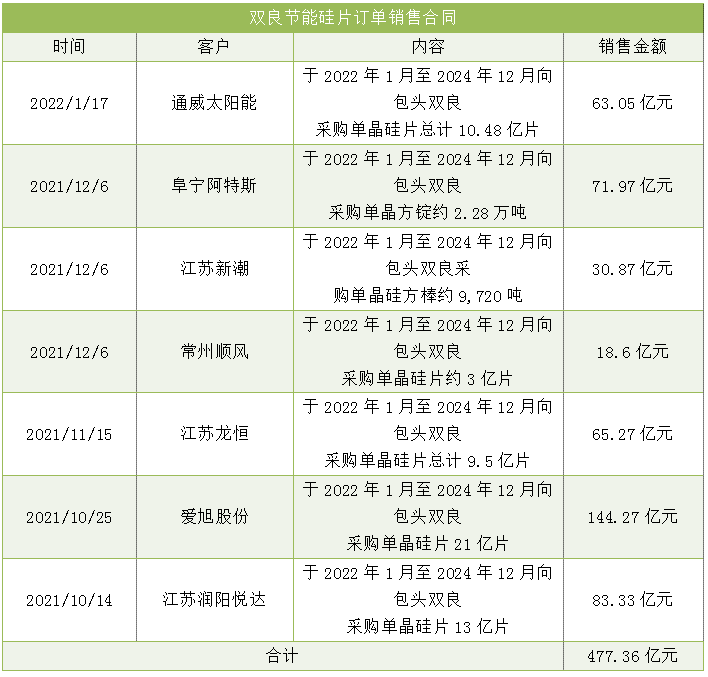

1月17日,雙良節能「官宣」與通威太陽能簽訂《矽片採購框架合同》,鎖定公司未來3年共10.48億片單晶矽片訂單,預計銷售金額逾63億元。

「矽片新秀」屢獲長單

據悉,雙良節能成立於1995年,主要從事從事節水節能與新能源裝備。2003年起,涉足光伏領域,並逐步拓展業務至光伏設備市場,目前公司多晶矽還原爐市場份額穩居國内第一。2021年切入矽片領域,實現了從設備提供商向矽片製造商躍進。

作為矽片產業的後起之秀,公司的發展速度亦堪稱神速。從2021年2月注冊雙良包頭子公司開始,到10月份實現產品單晶矽棒批量生產,只花去大半年時間便實現了項目建設的各個節點。

伴隨矽片業務發展提速,公司積極開拓市場,拿下了不少訂單。

此次,公司與通威太陽能達成合作,這對入局矽片行業不到一年時間的雙良節能而言,是實現了矽片業務加速突圍又一個重要節點。

據公告披露,公司全資子公司包頭雙良與通威太陽能簽訂了矽片採購框架合同,按照合同約定,自2022年1月至2024年12月間,通威太陽能預計將向雙良矽材採購單晶矽片10.48億片,包括210 mm和182 mm兩種規格。

值得一提的是,當前矽片大尺寸化的趨勢顯著,182、210 尺寸矽片成為主流產品。尤其是210組件在低、中、高三種維度條件下都具備明顯價格優勢,並且隨著緯度升高成本優勢逐漸擴大。

對此,參照PVInfoLink最新統計均價測算,雙良節能預計,該筆訂單的銷售總額約為63億元,將有利於增加公司現金流、穩定供需關係,並提升銷售收入。

加上以往,自去年第四季度開始至今,公司共計簽下逾400億元的銷售訂單,買方亦有阿特斯、江蘇新潮、愛旭股份等多家下遊廠商。

前前後後,總計7份銷售長單同步鎖定了公司未來三年的產能。要知道,2021年上半年公司光伏多晶矽還原爐業務實現營收也才2.55億元,如今未來三年矽片訂單便預計高達477.36億元。

1月10日,公司定增申請正式獲得中國證監會發審委審核通過。本次募集資金不超過34.88億元,其中30億元用於40GW單晶矽一期項目(20GW)單晶矽片擴產,另有4.88億元用於補充流動資金。

根據公司關於定增的意見回復公告,預計公司今年2月產能逐步提升,力爭實現7GW的年產能;6月單晶二廠建設完成;預計明年3月實現一期20GW矽片達產;實現40GW則需要2年時間。

未來能否佔一席之地?

從行業格局看,截至2020年底,隆基產能一枝獨秀,超 80GW;中環緊隨其後,達55GW。從當年矽片出貨量角度分析,中環與隆基共同佔據超60%的市場份額。

相較於此,雙良節能的實際上行動已經慢了一步。如上文所述,如果一期20GW產能能如期釋放,意味著公司的矽片產能於2022年才能勉強進入行業前十。

在這個群雄林立的矽片競爭市場,雙良節能的產能規模也並不能顯山露水。一旦發起價格戰,像雙良節能這類新進玩家的生存空間或許最容易受到影響。

實際上,這場戰爭已經打響。2020 年光伏裝機量猛增促進了整個矽片行業的產能擴張,隨著矽片賽道愈發擁擠,產能規模已遠超下遊的裝機需求。

在此背景下,素有「價格屠夫」之稱的隆基股份分别於2021年11月、12月份先後兩次降價,即便今年1月份又再次提價,但部分產品最新報價相較於去年10月份,仍然存在10%左右的降幅。

另一矽片龍頭中環股份也於去年12月份更新了矽片報價,各尺寸矽片降價0.52元/片至0.72元/片,降幅達6.04%至12.48%。

一直以來,隆基股份、中環股份產品的定價在整個行業中具有風向標作用。兩家龍頭企業先後提出降價,未來的價格戰恐怕也難以難避免。

其次,隨著技術的分散,入局矽片賽道的玩家眾多,只需要高資本投入、機械化生產、規模化擴張就能讓企業做起來,但是如果沒有多年的生產經驗積累,短期内難以建立起精益生產模式。

比如隆基在拉晶工藝上,可以單次連拉6根以上,而大多數矽片廠商僅能拉4根或更少,並且隆基的精良率可以達95%以上,而中環目前210mm產品良率則更高,良率高達97%以上。

目前,雙良節能亦全部採用1600爐型單晶矽生產210mm、182 mm及以下各規格尺寸光伏單晶矽片,但其產品在規模化生產後的良率又有多少呢?我們還不得而知。

後語

近期,公司發佈2021年業績預增公告,預計公司2021年歸母淨利潤為2.85億元至3.25億元,同比增長107.4%至136.5%;扣非後淨利潤約為2.1億元至2.5億元,同比增長107.78%至147.36%。

不過,上年同期因新冠肺炎疫情影響,2020年度業績基數偏低。較2019年整體業績而言,公司整體業績略有增長。

對於業績增長,公司表示受益「雙碳」政策帶來的行業發展機遇,節能節水產品受客戶節能減排需求的驅動因而訂單增加;光伏矽料擴產帶動多晶矽還原爐及其撬塊、換熱器等一系列新能源裝備訂單大幅增長並陸續交付。

二級市場上,處身光伏熱門賽道,雙良節能股價自2021年年初開始一路扶搖直上,11月初站上年内高點,但隨後股價有所回落,近2個多月累計回調超20%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享