1月16日,北方華創(002371.SZ)發佈了2021年度業績預告,公司預計期内的營收和歸母淨利潤將延續近幾年的增長趨勢,雙雙再創新高。

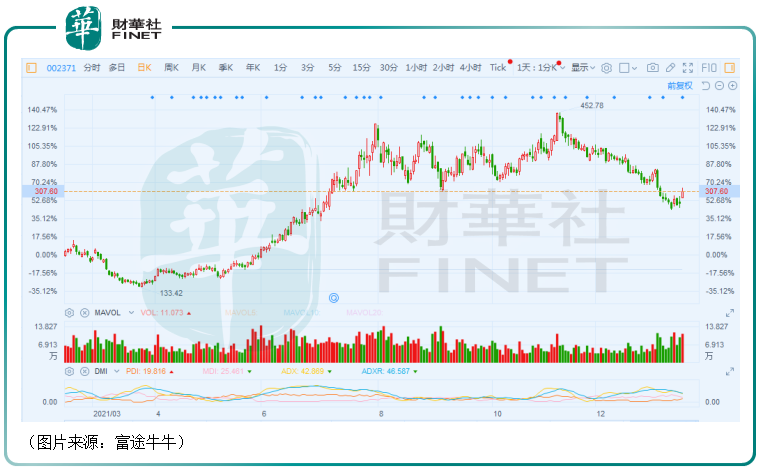

受此消息的刺激,該公司的股價(以下均指前復權)在1月17日一度上漲8.55%,此後有所回落。但截至收盤,北方華創依然大漲6.54%,報收307.6元/股,出現了一絲止跌企穩的迹象。

2021年營收、淨利雙雙創新高

北方華創的前身是北京七星華創電子股份有限公司(以下簡稱「七星電子」)和北京北方微電子基地設備工藝研究中心有限責任公司(以下簡稱「北方微電子」),這兩家公司都成立於2001年。2010年,七星電子上市。5年後,七星電子與北方微電子合並,並更名成了現在的名字。

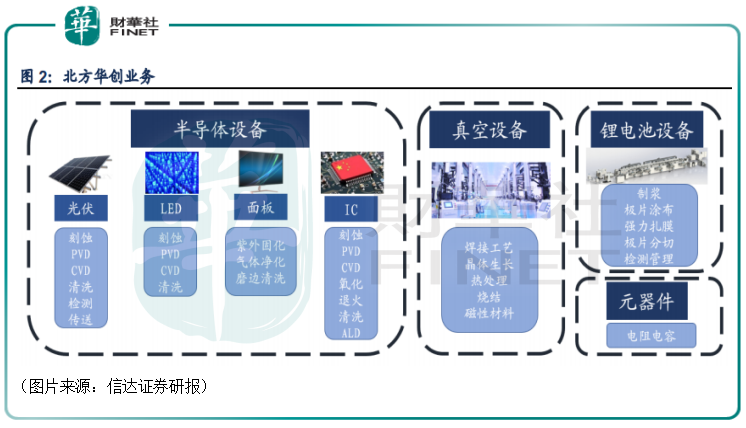

經過這些年的發展,目前北方華創的產線覆蓋了半導體設備、真空設備、鋰電池設備和元器件等行業。

其中,半導體設備覆蓋IC、光伏、LED、面板四大領域,包含刻蝕、PVD、CVD、氧化、退火、清洗、ALD、傳送、固化等各類型設備,是國内最全的半導體設備產品線;真空設備主要包括焊接工藝設備、晶體生產設備、熱處理設備、燒結設備和磁性材料設備;鋰電池設備涵蓋全套鋰電池製造產線設備;元器件主要為特種器件,包含電阻、電容器件等。

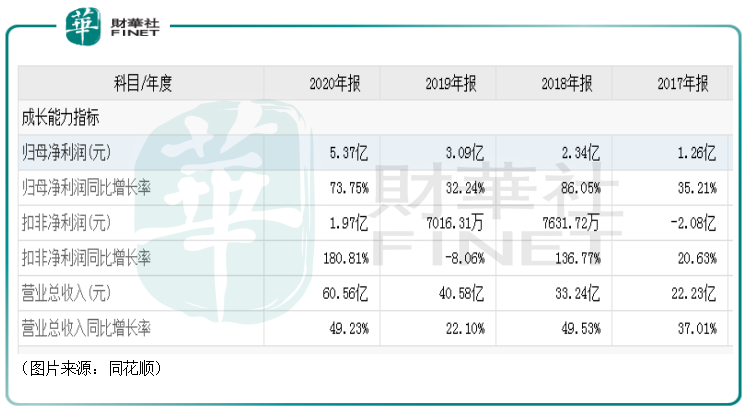

1月16日的公告顯示,2021年,北方華創預計將實現營收84.78億元至109.01億元,同比增加40%至80%;實現歸母淨利潤9.4億元至12.08億元,同比增長75%至125%;實現扣非淨利潤6.9億元至8.87億元,同比增長250%至350%,業績數據延續了近些年的增長趨勢。

多家券商機構認為該公司期内的營收及歸母淨利潤均超預期。

另外,結合上市以來的往年業績來看,即使以北方華創2021年的業績下限進行比較,其營收和歸母淨利潤都已經創出了新高。

據公告,北方華創2021年的業績之所以表現出色主要是主營業務下遊客戶需求旺盛,半導體裝備及電子元器件業務實現持續增長。

定增募資加碼主業,業績或延續高增長

根據該公司所從事的業務不難發現,北方華創可是橫跨了多個熱門賽道,身上也貼滿了熱門概念,包括半導體、鋰電池、光伏等。

上述這些熱門賽道也都是近幾年的高景氣行業,作為這些行業内的專業設備供應商,北方華創的前景也被許多研究機構和投資者看好。

以北方華創最核心的半導體設備為例,據SEMI統計,2020年全球半導體設備市場規模達712億美元,同比增長19%,並預計2021年全球晶圓廠設備支出將維持34%的增速達953億美元,2022年預計增長12%突破1000億美元。2021年晶圓廠設備支出預期中,晶圓代工設備支出為320億美元,佔比43%,同比增長23%;存儲設備支出將小幅增長達280億美元,佔比38%。

受益於晶圓廠建設熱潮,我國半導體設備市場規模近年來持續擴張。2020年,我國大陸地區半導體設備銷售額達187.2億美元,同比增長39%,佔全球市場比重26.29%,首次成為全球最大半導體設備市場。

不過,與龐大的市場規模不相匹配的是,目前國内半導體市場仍以進口設備為主。

中國電子專用設備工業協會統計數據顯示,2020年國產半導體設備銷售額約為213億元,佔全球比重4.4%,國產化率約17.5%,其中刻蝕和PVD國產化率分别約23%和14%。

從龍頭廠商的市場份額來看,2020年全球TOP10半導體設備銷售額達708.08億美元,佔全球比重約76.6%,而TOP10半導體設備企業中美國3家,歐洲地區2家,日本5家。

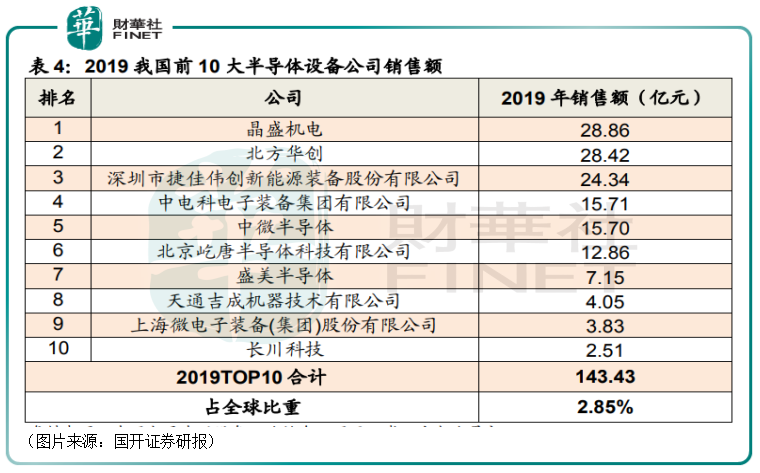

據中國電子專用設備工業協會統計,2019年我國前10大半導體設備廠商銷售額為143.43億元,佔全球市場份額僅約2.85%,前10大集成電路設備廠商銷售額為63.15億元。

由此可見,我國空有龐大的半導體設備市場,但是在產業鏈上,半導體設備仍然是薄弱環節,對外依存度較高。

而為了解決「卡脖子」的問題,國產替代已經成為了半導體領域的大趨勢。

國金證券研究人員就認為,在半導體各細分板塊中,國產化主線下設備行業景氣度最為確定。

而北方華創的半導體設備產品線最為齊全,有望最大受益於國產替代。

值得一題的是,該上市公司也在順應趨勢,積極擴大產能。

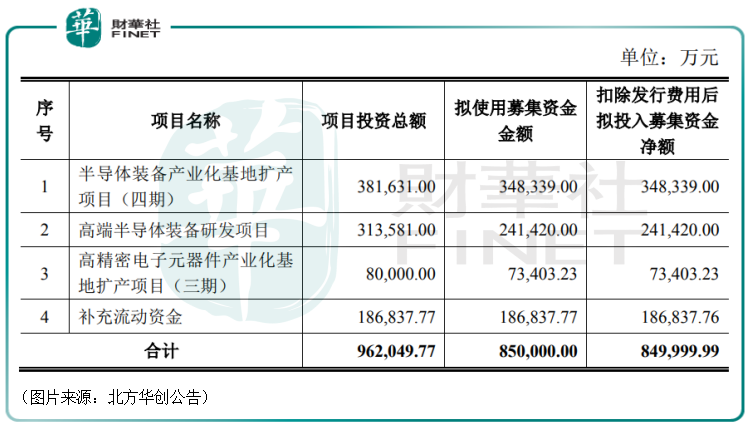

2021年4月,北方華創公告非公開發行股票預案,擬募集不超過85億元資金,用於半導體裝備產業化基地擴產項目(四期)、高端半導體裝備研發項目和高精密電子元器件產業化基地擴產項目(三期)等項目。

其中,半導體裝備產業化基地擴產項目(四期)的規劃產能包括年產集成電路設備500台、新興半導體設備500台、LED設備300台、光伏設備700台。

高精密電子元器件產業化基地擴產項目(三期)的規劃產能包括量產22萬只高精密石英晶體振蕩器和2000萬只特種電阻。

核心業務前景光明,北方華創又在積極擴產,因此該公司未來的業績有望能延續近兩年的高速增長。

值得注意的是,根據投資者認購情況,此次定增發行股份2796.05萬股,上市日為2021年11月4日,發行價格為304元/股。

最終獲配份額的對象則有14名,基本都是市場上非常知名的大機構,堪稱是「豪華陣容」,包括北京集成電路先進製造和高端裝備股權投資基金中心(有限合夥)、嘉實基金管理有限公司、廣發基金管理有限公司、國家集成電路產業投資基金二期股份有限公司(俗稱「大基金二期」)、國泰君安等。

彼時,北方華創的股價經過最近兩三年的大漲後尚處於上市以來的高位,一度達到了452.78元/股,因此上述這14名機構其實是以一個「打折價」拿到了該公司的股份,這也引起了不少投資者的熱議。

不過,沒過多久,北方華創的股價就開始了回落,1月17日的收盤價現為307.6元/股,僅比發行價304元/股高一點。

因此,縱然北方華創業績向好,但此前股價畢竟累計漲幅非常大,如果該股不能借這次業績利好的消息止住跌勢,上述這些參與定增的機構就有可能出現浮虧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享