近期大盤蕭條的情況下,題材股吸金效應卻奪人眼球!

自2021年11月15以來,九安醫療不斷漲停,股價刷新歷史新高,2個月内,錄得26個漲停板。公司股價從6.8元/股一路暴漲至68.44元/股,妥妥的10倍股!

捷報頻傳,海外屢獲大單

九安醫療之所以如此瘋狂,源於公司利好不斷。

先是11月8日,九安醫療發佈公告,稱其位於美國的子公司iHealth的產品「新型冠狀病毒抗原家用自測OTC試劑盒」獲得了FDA(美國食品藥品監督管理局)的應急使用授權,需求者購買無需處方,通過美國的電商、藥店、商超等渠道進行銷售。

iHealth美國銷售的試劑盒主要用於體外快速、定性檢測人體前鼻拭子樣本中的病毒,可由個人自行採集操作,15分鍾出結果。獲得授權便意味著產品能在美國和認可美國應急使用授權的國家和地區銷售。

真正點燃二級市場熱情的,是公司在互動平台上的回答:該試劑盒在美國熱銷;目前月產能為1億人份,預計到2022年初能增至2億人份。

產能如此之高,大超市場預期。不管能否落地,A股市場通常是連續漲停,先幹為敬。

而昨天的1月12日,九安醫療再公告,公司美國子公司收到的紐約州和馬薩諸塞州發來的下述就iHealth新冠抗原家用自測OTC試劑盒的訂單,生效時間為收到訂單當日(當地時間)。紐約州訂單金額為6531萬美元(含運費),約合人民幣4.16億元;馬薩諸塞州訂單金額為1.48億美元(含運費),約合人民幣9.44億元。

另外,與美國紐約州衛生部簽署的iHealth試劑盒銷售合同由雙方於當地時間1月10日生效,合同價稅合計金額為1.2億美元(含運費),約合人民幣7.64億元。

也就是說,短短1個多月的時間,九安醫療的美國子公司先後收到訂單,已確認訂單金額約21.24億元,而2020年該公司營業收入是20.08億元。

九安醫療訂單大增的背景,是全球最新單周新增確診超千萬例,創疫情以來新高。在 Omicron 全球流行的影響下,海外對新冠病毒的測試需求急劇上升,試劑盒的供應緊張,為市場帶來巨大的增量。

安信證券指出,隨著擁有大量突變且可能更具傳染性和危害性的Omicron在南非被發現、美國進一步推廣家庭自檢產品以及明年1月份即將到來的春季學期,都將持續刺激新冠檢測需求。基於對未來行業趨勢的判斷,估計2022年歐洲與美國合計新冠檢測市場規模有望達到33.91億美元,折合人民幣約220億元。

深交所關注函不斷

暴漲後,九安醫療成為了監管部門重點關注的對象。公司分别於去年11月23日、12月14日、12月24日、2022年1月12日遭監管層連續出具關注函或監管函。

然而,公司的股價是越關注,漲的越高。

一方面,引發關注的是公司的產能。簡單計算下來,若產能全部被消化,單月收入約為7億美元-14億美元,也就是44億人民幣-89億人民幣。這也是九安醫療「母憑子貴」,股價暴漲的原因。

但事實是,產能僅指生產能力,是公司根據其設備、勞動力資源做的一個測算。九安醫療自己也表示,無法由此推斷實際產量,更無法推斷出實際銷量,「產量、銷量、訂單等相關數據涉及公司財務信息」,不便披露。

但可以肯定的是,產能不代表銷量,更無法代表營業收入。更何況,海外新冠家庭自測市場競爭激烈。除九安醫療外,熱景生物、基蛋生物、安旭生物、明德生物、東方生物等均有相關產品進入該市場。九安醫療也透露,截至2021年11月6日美國FDA公示的獲得應急使用授權的公司有9家。

另一方面,九安醫療就曾表示其產品可用於檢測Omicron,但事實究竟如何?

1月7日,九安醫療發佈《關於子公司收到iHealth新冠抗原家用自測OTC試劑盒針對Omiron變異病毒測試性能實驗報告的公告》。公告顯示,iHealth新冠抗原家用自測OTC試劑盒(以下簡稱「iHealth試劑盒」)在實驗中100%的檢測出了最大CT值為21.59(n=5)的Omicron活性病毒樣本。當日,公司股價上漲6.05%。

然而公司發佈的信息,和其英文原版文件之間,存在著一些差異。

對此,深交所問詢函提到,要求說明公司《公告》僅披露CT值小於或等於21.59的四個樣本的測試結果而未披露CT值大於21.59的七個樣本的測試結果的原因,是否存在以部分樣本陽性檢出率來混淆全部樣本陽性檢出率誤導投資者的情形,前述公告對實驗報告檢測結果的披露是否完整,是否存在選擇性披露部分信息以炒作股價的情形,並說明理由。

截至發稿,公司表示,公告的披露是根據深交所規則標準執行,不存在選擇性問題。

概念不少,然而業績平平

九安醫療2010年上市,目前業務範圍涵蓋了家用醫療器械、智能IOT及消費產品和互聯網醫療領域。其中,家用醫療器械就是指電子血壓計、血糖儀和體溫計等,有「九安」和「iHealth」兩大品牌。

公司涉及的概念一直不少,曾經因為「移動互聯網」「可穿戴設備」股價暴漲,一如目前的新冠檢測題材。

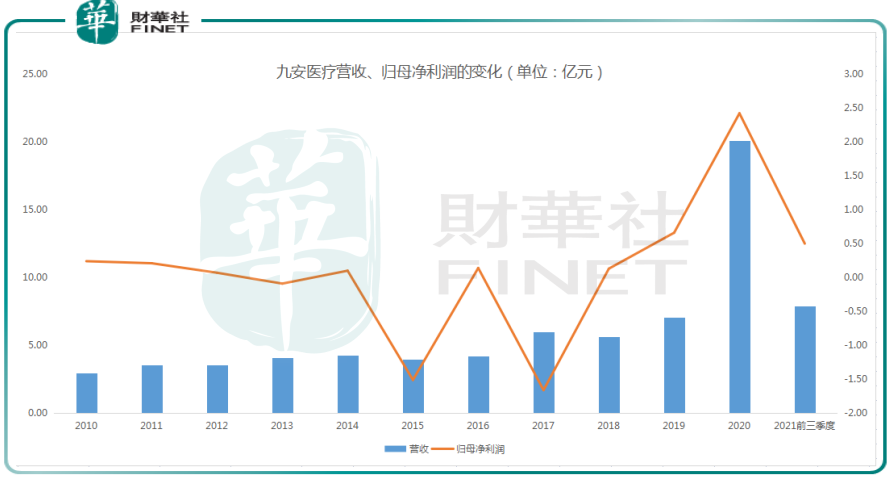

不過公司近些年營收比較平淡,據Wind數據,公司2010年-2019年的營收從2.99億元,增長到了7.06億元,年均營收為4.5億元。營收增長比較疲軟。

九安醫療歸母淨利潤2010年-2019年可謂是「跌宕起伏」,累計歸母淨利潤為-1.71億元,也就是說,在發生疫情之前,九安醫療上市的10年間,不僅不賺錢,反而倒貼。

直到2020年,因疫情導致公司的額溫計等防疫相關產品銷量大幅上升,帶動業績,營收20.08億元,同比增幅184.36%。

然而,隨著2021年疫情好轉,公司生產的抗疫物資等在海内外銷售量減少,公司前三季度營收再次下滑。

2021年前三季度,九安醫療實現營業收入同比跌50.82%至7.9億元,同期實現歸母淨利潤同比跌86.19%至5012.8萬元,扣非後歸母淨利潤虧損2477.5萬元,同比由盈轉虧。

虧損似乎是九安醫療的「常客」,剛盈利,第二年就會虧損,並且虧損金額遠比賺得多,這種狀態進行了多年,直到近兩年的新冠疫情的影響,業績表現才算有一些好轉。

結語——

九安醫療因為10倍漲幅,是當之無愧的「妖王」,雖然公司基本面亮點不算多,但是此次海外疫情影響下,畢竟「一盒難求」,公司頻獲大單,直接受益於醫療檢測市場的增長。

不過太依賴疫情,公司的内生性增長似乎不佳。公司亦表示,目前股價處於歷史高位,不排除未來有回落的風險。

值得一提的是,1月4日,九安醫療發佈股票期權激勵計劃相關公告,向353名激勵對象授予737萬份股票期權,行權價僅為6.49元/股,可謂是「白菜價」,引發輿論熱議。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享