繼以實物分派形式清倉京東-SW(09618.HK)後,擁有中國最大社交平台的騰訊(00700.HK)宣佈減持紐交所上市的「東南亞小阿里」Sea(SE.US)2.6%股權。

此交易有何含義?

根據騰訊發佈的新聞稿,這項交易其實分兩部分:

1.減持Sea的1449.3萬股A類股份,使騰訊於Sea的持股量由21.3%下降至18.7%;

2.將騰訊所持的超級投票權B類股份全部轉換為A類股,並終止與創始人、董事會主席兼CEO李小冬的表決權委託協議。

事實上,這則新聞稿是建立在這樣一個背景下:Sea於2022年1月4日宣佈,計劃於2022年2月14召開年度股東大會,審議將每股B類普通股的投票權由現在的3股調升至15股的計劃。

2017年上市後,Sea已發行的普通股分兩類:A類和B類。每股A類股有1票投票權,每股B類股有3股投票權。上市之後已發行的B類股全部由Sea的創始人李小冬與騰訊所有,而騰訊將表決權委託給李小冬。也就是說李小冬除了通過自己的投票權進行表決外,還代表騰訊行使騰訊的表決權。

截至2021年3月5日,騰訊持有Sea的22.9%權益,而投票權為23.3%;李小冬持有25.1%權益和37.7%的投票權。

根據2022年1月4日Sea所發佈的公告,若騰訊將全部B類普通股轉換成A類普通股,則意味著李小冬將持有餘下的所有B類普通股,大約相當於57%的投票權,而騰訊於Sea的投票權將降低至10%以下,亦即李小冬接管過半的投票權,與之前代理騰訊合共行使過半的投票權區别不太大。

騰訊表示,這次減持Sea,可釋放其於Sea投資的部分價值,提供資源以支持其他投資和社會責任項目,同時騰訊仍然持有於Sea的絕大部分股權,可繼續受益於該公司的未來增長。

也就是說,通過這些交易,騰訊對Sea的決策影響力將下降,真的變成財務投資,並給予創始人兼CEO更大的自主權。

騰訊減持Sea的真正原因是什麽?

首先要說說Sea的由來。

2009年5月,李小冬創立Garena Interactive Holding Limited,展開數字娛樂業務——主要為線上遊戲業務,其後於2017年4月8日將公司名稱更改為Sea Limited。

到2020年,其遊戲業務已經擴張到印尼、中國台灣、越南、泰國、菲律賓、馬來西亞、新加坡和拉美。自行開發的遊戲Free Fire目前已在全球130多個市場上推出。

2014年,該公司在越南和泰國推出數字金融服務平台。2019年第4季,其數字金融服務全部歸納到SeaMoney的品牌下。

2015年6月至7月初,該公司在印尼、中國台灣、越南、泰國、菲律賓、馬來西亞和新加坡推出電商平台Shopee,隨後於2019年第4季和2021年第1季分别將電商業務擴展到巴西和墨西哥。

2017年10月,該公司在紐交所上市,每股ADS發行價15美元,籌資約9.893億美元。

到現在,Sea主要經營三大業務:

1.通過Garena從事數字娛樂業務——開發、發行和代理線上遊戲。

2017年12月,該公司推出了第一款自研戰術競技手機遊戲Free Fire。此外,還是與騰訊合作開發的多人在線戰術競技遊戲《傳說對決(Arena of Valor)》的獨家運營商。另外,該公司還代理多款第三方開發者授權的遊戲,包括騰訊《英雄聯盟》和《使命召喚手機版》。

該公司的遊戲業務主要採用「免費增值(Freemium)」模式變現,即讓用戶下載和免費玩遊戲,通過出售遊戲道具以及通關指南,來產生收入。

2.通過Shopee經營電商平台,類似於阿里巴巴(09988.HK,BABA.US)和拼多多(PDD.US)的電商平台。出售的品類主要包括時尚、健康和美容產品、家居和居家產品,以及嬰兒用品。

變現模式是為商家提供付費的廣告服務、收取交易費,以及收取特定增值服務費。此外,該業務的收入還包括其自有產品的銷售收入。

3.通過SeaMoney經營數字金融服務,類似於支付寶和微信支付。變現方式:向第三方商家就其手機錢包服務收取佣金,以及向消費者信用業務的貸款者收取利息。

也就是說,Sea其實是騰訊+阿里巴巴的綜合體。

通過與股東的親密關係,Sea借助騰訊的資源快速發展,例如能夠獲得騰訊的遊戲授權以及提供的雲計算服務等。

從招股書來看,騰訊的有記錄投資最早出現在2014年1月,投資該公司1000萬美元的可轉票據,轉換價為1.8美元;幾個月後以每股4.5美元,認購其1516萬股;2015年又以10.8美元認購463萬股,2016年以14.455美元的價格購入276.7萬股B類股。到2017年Sea上市,騰訊再認購333萬份ADS,前邊提到,發行價為15美元。

當前Sea在紐交所的股價為197.84美元,比騰訊上述的低成本吸納價高出不知多少倍,可以想象對Sea的投資能為騰訊帶來多大的賬面收益。

若按Sea當前市值1097億美元計算,騰訊減持2.6%股份相當於套現28.53億美元,約合181.79億元人民幣,相當於一個三全食品(002216.SZ)的市值。而由於其投資成本較低,騰訊應可確認不俗的收益。所以釋放部分價值是騰訊的一個動機。

自Sea上市以來,創始人兼CEO李小冬都代表騰訊履行表決權,這次的交易涉及投票權的大幅讓渡,所以放權,給予管理團隊更大自主權應是另一個動機,對騰訊的影響應不會太大。

騰訊在其新聞稿中提到,仍計劃長期維持於Sea的絕大部分股權,並將繼續保持與Sea的現有業務合作關係,且受限於禁售期,在未來六個月内不可進一步出售Sea的股份。也就是說,在短期内無意再減持。

但筆者認為,長遠來看卻未必。

通常而言,在同股不同權的公司中,擁有超級投票權的股票不能自由交易,只能出售給已持有同類股份的股東,或者兌換成可自由交易的普通股再出售。所以騰訊將Sea的B類股轉換成A類股,或許可以猜測為其未來的減持作鋪墊。

Sea在東南亞的實力,應可為騰訊的服務生態在東南亞和拉美市場的擴張提供服務,確實具有戰略意義,不過以騰訊的豐富資源來看,並不是非Sea不可。

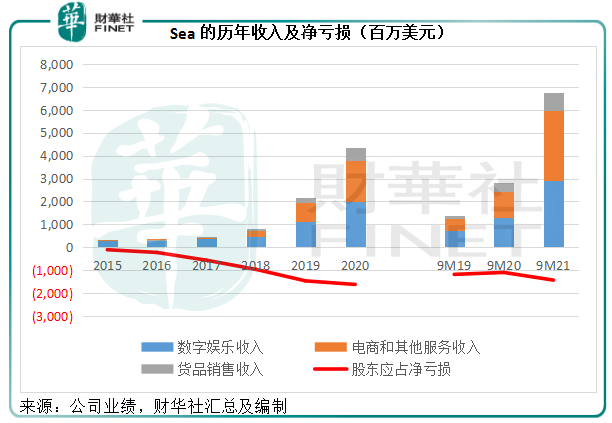

見下圖,2015年業務成型以來,Sea的收入規模持續壯大,虧損狀況卻始終未見改善。

從分部業績來看,線上遊戲是唯一產生經營收益的部門,2021年前三季的經營收益為16.41億美元,卻不足以抵消其他業務的虧損,電商、數字金融和其他服務的經營虧損分别高達18.26億美元、4.83億美元和1.18億美元,何時扭虧仍是未知之數。

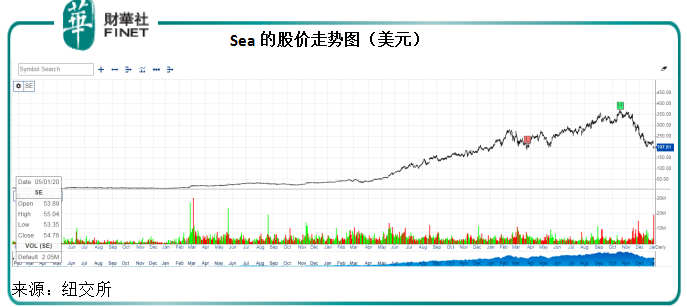

儘管業績不佳,但在中概股的缺席下,這只東南亞電商股憑借全球流動性無限寬松的東風狂歡。見下圖,Sea的漲勢始於2020年初,但到2021年第四季已有所回落,或反映聰明資金獲利回吐。

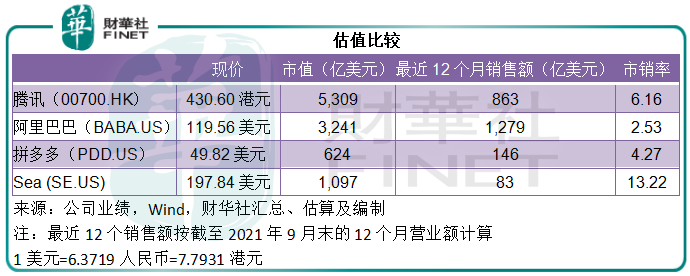

Sea現價197.84美元較2021年初的199.05美元折讓0.61%,但仍比2020年初的40.22美元高出3.92倍。其13.22倍的市銷率估值遠高於美股上市的中概股同行阿里巴巴和拼多多,這兩家國内大型電商平台的市銷率只有2.53倍和4.27倍,而且是大股東騰訊市銷率6.16倍的兩倍有餘,見下表。

所以騰訊把握這波行情減持高估值上市資產獲利實在是情理之中,畢竟隨著流動性收緊的步伐加快,美股牛市的結束是遲早的事,此時不賣更待何時。

騰訊還持有哪些上市資產?

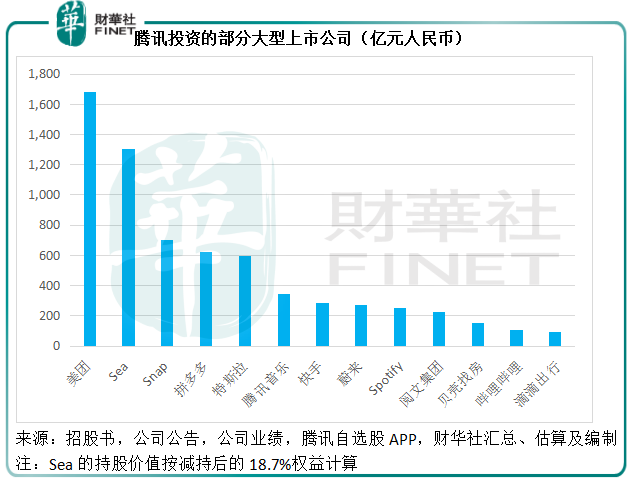

即使減持2.6%權益,騰訊仍持有Sea的18.7%權益,價值1307億元人民幣,或僅次於其於美團(03690.HK)的持倉價值。

截至2021年9月30日,騰訊持有現金1708.73億元人民幣,定期存款1055.47億元人民幣,須在一年内支付的附息貸款僅262.76億元人民幣,顯然並不差錢。可見減持Sea,只是為了釋放部分投資價值而已。

騰訊的投資組合賬面值達到8279億元人民幣,其中上市投資(不包括附屬公司)就佔了41%。由於上市資產的流動性較高,減持上市公司能免卻許多麻煩,是快速套現的好辦法。未來發達國家將收緊貨幣政策,意味著支持歐美股市造好的因素將改變,趁在收緊之前賺一筆實為投資人的明智操作,類似的減持操作可能陸續有來。

除了Sea之外,騰訊還有許多上市投資,包括上市附屬公司騰訊音樂(TME.US)和閱文集團(00772.HK),以及快手-W(01024.HK)、拼多多、蔚來(NIO.US)、Spotify(SPOT.US)、美國社交網站Snap(SNAP.US),甚至還有2016年起投的特斯拉(TSLA.US),等等。

下一個會輪到誰?不妨拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享