2021年收官之日,金力永磁(300748.SZ)(06680.HK)進入了招股階段。這意味著金力永磁打通「A+H」雙融資平台進入倒計時,亦標志著hth登录入口网页市場將迎來全球高性能稀土永磁材料龍頭的加入。

據招股資料顯示,金力永磁將於2021年12月31日至2022年1月7日招股,公司擬發行1.255億股,國際發售佔90%,香港發售佔10%,另有15%超額配股權。發售價為每股33.80港元-40.30港元,每手200股,預期股份將於2022年1月14日上市。

截至2021年12月31日收盤,金力永磁A股收盤價為人民幣44.89元/股,折讓港幣為54.9港元/股。此次hth登录入口网页的招股價33.80港元-40.30港元,較A股股價折價約38.4%-26.6%。這意味著金力永磁此番hth登录入口网页招股股價較A股約打了七折,也意味著hth登录入口网页市場股價存在估值修復的可能。

在此背景之下,眾多知名投資機構以基石投資者的身份,對金力永磁發起瘋狂的「搶籌」大戲。

據招股書顯示,包括國資背景的中國國有企業混合所有制改革基金、華潤集團間接持有的CRAlpha、高瓴旗下的HHLRFund,L.P.及YHGInvestment,L.P.、中信股份旗下的中信保誠、以及招商資本旗下的中白產業投資基金在内的5家國内頂級投資機構,以基石投資者的身份入股金力永磁。其中,中國國有企業混合所有制改革基金更是豪購1.49億美元金力永磁的股份。

全球高性能稀土永磁龍頭

金力永磁自成立於2008年,是一家集研發、生產和銷售高性能钕鐵硼永磁材料於一體的高新技術企業。

經過十多年深耕細作,金力永磁憑借強大的生產優化研發能力及全球領先的晶界滲透技術,將產品覆蓋至新能源汽車及汽車零部件、節能變頻空調、風力發電、3C、節能電梯、機器人及智能製造、軌道交通等眾多發展潛力巨大的領域,並與各領域國内外龍頭企業建立了長期穩定的合作關係,產能始終保持高雙位數增長的態勢。

根據招股書資料顯示,由於下遊行業將大幅增長,金力永磁戰略性地擴大產能,高性能钕鐵硼永磁材料毛坯年產能由2018年的7,000噸大幅增至2021年的15,000噸,復合年增長率為28.9%。

隨著產能提升及自身在晶界滲透技術領域絕對優勢,讓金力永磁迅速成長為全球最大高性能稀土永磁材料企業。

根據弗若斯特沙利文的資料,2020年金力永磁的高性能稀土永磁材料產量的市場份額約為14.5%,排名世界第一。特别是,2020年金力永磁使用晶界滲透技術生產了4,111噸高性能稀土永磁材料,於晶界滲透稀土永磁材料市場排名世界第一,約佔21.3%的市場份額。

基於金力永磁自身優勢,以及永磁材料行業廣闊且未滿足的市場前景,金力永磁登陸二級市場以來,就獲得市場投資者高度認可及支持。截至目前,金力永磁登陸創業板至今,股價漲幅超7倍,是A股稀土永磁板塊漲幅居前的上市企業之一。

康莊大道上飛馳的永磁材料龍頭

「世界第一」光環背後,是金力永磁依靠強大的生產優化研發能力及全球領先的晶界滲透技術,與全球知名上下遊供應商及客戶進行深度合作,使得公司既能抓住不斷增長的下遊需求,又能不斷築高自身的「護城河」,進而推動經營業績實現高質量增長,領跑全行業。

金力永磁的下遊客戶金風科技及上遊稀土資源贛州稀土早於公司成立時已成為其股東,有助公司保障自身原材料供應同時,又能滿足全球風機龍頭金風科技永磁材料需求,為金力永磁的主業高速發展助力。

除此之外,與金力永磁合作的下遊客戶大多數是國内外知名的製造大廠。

就新能源汽車領域而言,金力永磁為包括特斯拉,比亞迪、理想、蔚來、上汽集團、大眾汽車、通用汽車、博世集團等在内的多家知名的新能源汽車及汽車零部件生產商提供高性能钕鐵硼永磁材料。

據招股書資料顯示,2020年,按使用金力永磁高性能钕鐵硼永磁材料的新能源乘用車數量計,金力永磁排名全球第二。此外,2020年金力永磁向新能源汽車行業交付的稀土永磁材料足以製造約45萬台新能源汽車驅動電機,用於裝備相同數量的新能源乘用車,相當於同年全球新能源汽車生產總數的約14.5%。

節能變頻空調領域而言,金力永磁自成立以來就與美的、格力、海立、三菱空調等知名家電企業建立牢不可破的合作夥伴關係,也讓公司成為節能變頻空調生產所用高性能钕鐵硼永磁材料的全球最大供應商。

據招股書顯示,2020年,金力永磁向節能變頻空調行業交付的高性能钕鐵硼永磁材料足以支持約4,100萬台節能變頻空調的生產,按2020年裝備金力永磁生產的高性能钕鐵硼永磁材料的節能變頻空調壓縮機的數目計,金力永磁在全球排名第一,市場份額約為31.5%。

風電領域而言,除了股東金風科技外,西門子歌美飒等知名的風電企業也是金力永磁重要的下遊客戶及合作夥伴。

與新能源汽車和節能變頻空調兩大領域一樣,背靠知名大廠的金力永磁,成為風力發電機所用高性能钕鐵硼永磁材料的全球最大供應商。

據招股書顯示,2020年,金力永磁向風電行業交付的高性能稀土永磁材料足以生產總裝機容量約為10吉瓦的永磁風力發電機,相當於同年全球永磁風力發電新增裝機容量的約40%。

不僅如此,金力永磁的高性能係統永磁材料還覆蓋至機器人及智能製造、3C應用、軌交、電梯應用等領域,並與各領域國内外龍頭企業建立了長期穩定的合作關係。例如,智能製造領域的博世力士樂、節能電梯領域的通力電梯等,都是金力永磁下遊的客戶。

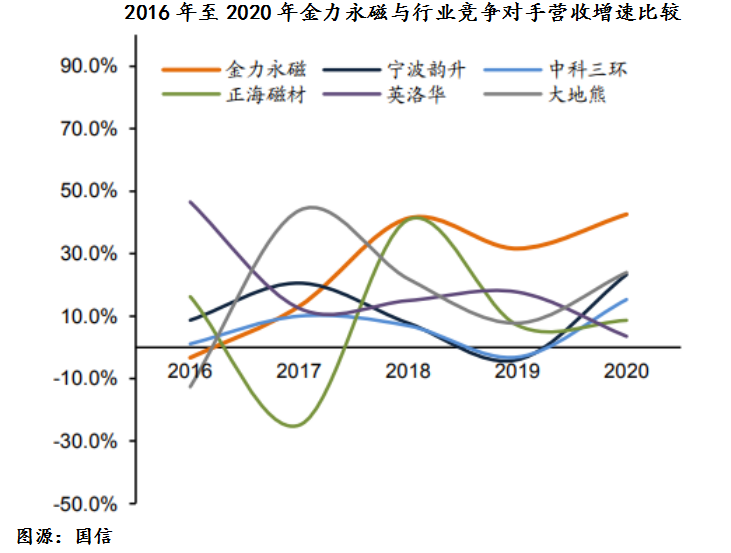

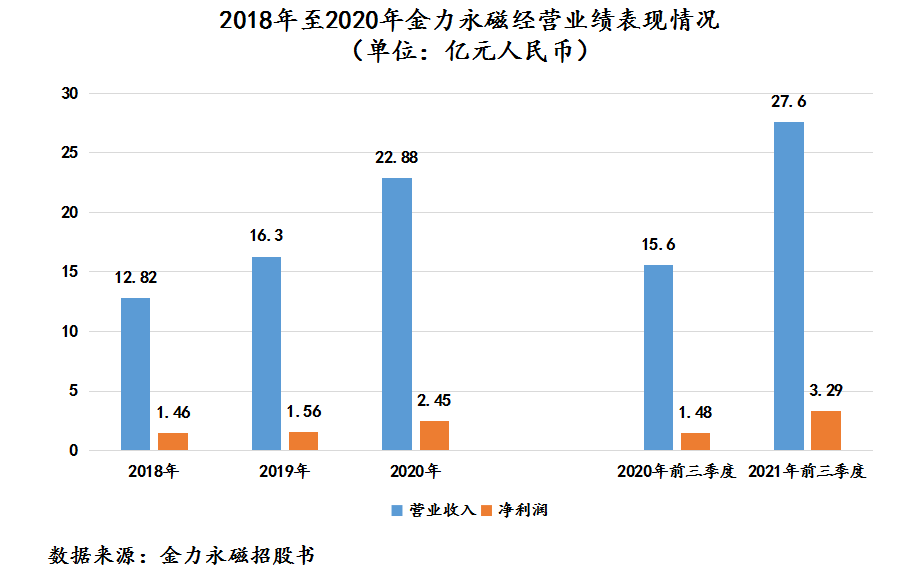

在上述優勢共同助力之下,金力永磁2018年至2020年營收復合年增長率及淨利潤復合年增長率分别為33.6%及29.3%。其中,營收規模復合年增速大幅跑赢中科三環和寧波韻升等在内的稀土永磁材料競爭對手。

據招股書顯示,截至2021年前三季度,金力永磁營收及淨利潤同比增速分别為77.1%及121.7%,依舊處於領跑同業的態勢。

從行業角度來看,「世界第一」光環背後,是金力永磁擁有一條康莊大道。

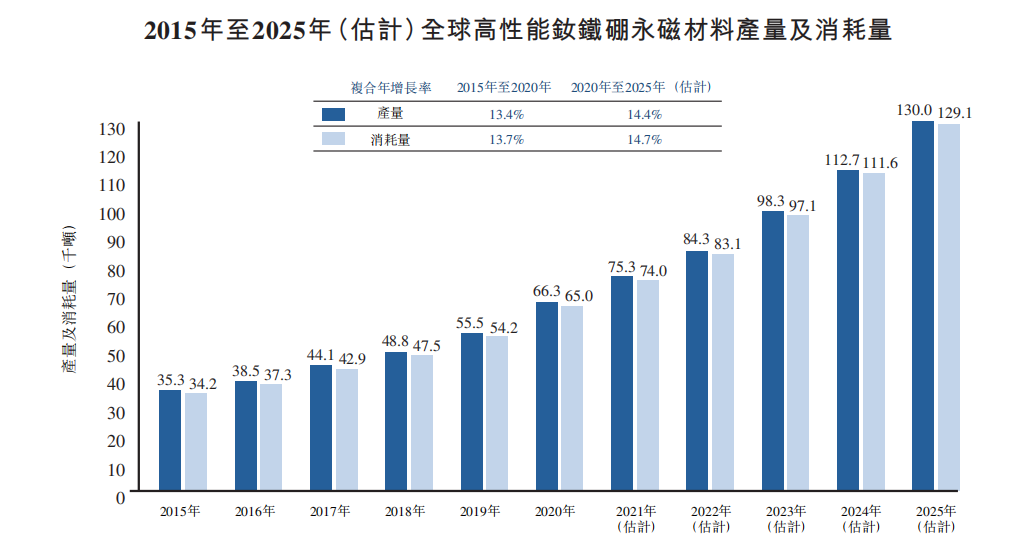

受新能源車、風電、工業電機及空調等永磁材料消費端的需求強勁拉動下,高性能钕鐵硼永磁材料市場規模不斷走高,發展前景非常廣闊。

根據弗若斯特沙利文的資料,全球高性能钕鐵硼永磁材料消耗量規模,2015年至2020年復合年增長率13.7%,預計2020年至2025年復合年增長率為14.7%。

其中,2015年至2020年中國高性能钕鐵硼永磁材料消耗量市場復合年增長率為15.8%,預計2020年至2025年復合年增長率為16.6%。

在高性能钕鐵硼永磁材料高景氣的態勢之下,金力永磁赴港上市募集資金用途非常明確,加大產能釋放,滿足全球高性能钕鐵硼永磁材料不斷增長需求,同時提升核心競爭力及鞏固自身全球領軍者的地位。

據招股書顯示,目前金力永磁的毛坯產能已達年產15,000噸的生產能力。為了進一步滿足下遊的快速增長的需求,金力永磁將通過採用精益生產、自動化改造等措施提高生產效率,同時建設新的產能,規劃在2022年具備23,000噸高性能稀土永磁材料產能的基礎上,規劃到2025年建成40,000噸高性能稀土永磁材料產能。這意味著較現階段產能,到2025年金力永磁產能將再翻1.67倍。

結語:

從企業成立至今發展歷程來講,金力永磁已向長期支持其發展的股東交出一份亮眼的成績單,同時向外界彰顯出稀土永磁材料龍頭企業強大核心競爭力及廣闊市場前景。展望後市,打通「A+H」雙融資平台的金力永磁,有望憑借海内外龐大需求市場,繼續做大做強,為長期支持其發展的投資者帶來豐厚的投資回報。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享