半個月前,曲美家居(603818.SH)董事長趙瑞海放話稱:希望公司成為小而美的中國宜家。

話音剛落,曲美家居就被兩家國際投資大佬給「相中」了。

12月29日,曲美家居發佈公告稱,旗下子公司獲得高瓴投資和銀梯咨詢投資逾3億元人民幣。

消息披露後,市場熱議不斷。有小股東評論道:「這就是公司股價最近大漲的原因?」也有券商第一時間給予曲美家居「買入」評級,認為戰略投資者將長期賦能公司的發展,利潤或加速釋放。

然而,儘管受利好消息帶動,但曲美家居12月30日的股價卻從階段高位跌落。當天開盤即快速下挫,早盤一度接近跌停,隨後反彈,最終收跌3.9%。

高瓴、軟銀看上「舒適椅里的勞斯萊斯」

在此次股權融資公告中,曲美家居稱珠海高瓴德祐投資管理有限公司(以下簡稱「高瓴投資」)和銀梯咨詢顧問(北京)有限公司(以下簡稱「銀梯咨詢」)擬向公司全資子公司 Qumei Runto S.àr.l.分别投資2億元人民幣和2,500萬美元,累計折合人民幣約3.59億元。

企查查數據顯示,銀梯咨詢是一家外資企業,註冊資本為1000萬美元,法定代表人是丁海鵬,丁海鵬則是軟銀亞洲風投基金合夥人。

資料顯示,Qumei Runto S.àr.l.是曲美家居2018年為了收購Ekonres AS 時所設立的特殊目的公司,而Ekonres AS是國際上大名鼎鼎的全球化家具製造銷售企業,號稱「舒適椅里的勞斯萊斯」,同時也被譽為「世界上最舒服的椅子」。Ekornes AS在全球擁有26家銷售子公司,9家生產自動化水平極高的工廠,旗下品牌包括 Stressless、IMG、Svane和Ekornes Contract等。

高瓴和軟銀投資Ekornes AS,不難看出是看中了後者在全球的市場地位。公告稱,投資人的投資額用於支持Ekornes AS的發展,高瓴投資和銀梯咨詢有權在投資標的董事會各任命1名董事,並在投資標的享有戰略投資人的慣例權利。

公告顯示,曲美家居與高瓴投資、銀梯咨詢的交易對應 Ekornes AS的估值(EV)為人民幣60.45億元,較今年7月交易時的估值(57.68億元)有4.8%的溢價率,可見高瓴和軟銀對 Ekornes AS的認可。

Ekornes AS盈利可觀,帶來的商譽等問題需警惕

對於獲得投行大佬認可的原因,我們先來看一下Ekornes AS的業績表現。

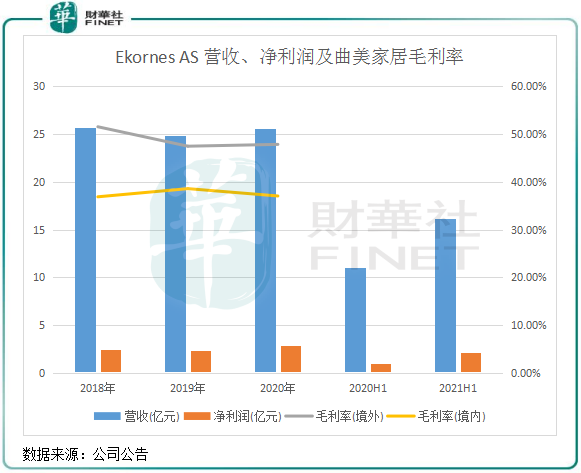

2018年-2020年,Ekornes AS的營收分别為25.72億元(人民幣,下同)、24.86億元及25.6億元,淨利潤分别為2.42億元、2.28億元及2.82億元,2021年上半年,營收和淨利潤分别同比增長46.5%及121.3%。

整體看,Ekornes AS 業績增長較為穩定,淨利率也較曲美家居整體水平高。過去幾年,曲美家居境外業務(主要為Ekornes AS貢獻)毛利率區間範圍在47%-51%之間,較公司境内毛利率高出有約10個百分點。

對於Ekornes AS 有何優點,趙瑞海曾是這樣表示的:一是歐洲盈利的家具公司很少,Ekornes是一家盈利特别穩定的企業,毛利遠高於行業平均水平;二是有高度自動化的生產線,各項工序都由機械臂完成,包括在國内只能用手工完成的打磨和噴漆環節;三是擁有全球高水平的庫卡自動縫紉機。

能將海外優質資產並入囊中自然是好事,不過2018年這場耗資40億元的「蛇吞象」式並購,也讓曲美家居至今還未能完全緩過氣來,主要體現在負債率和商譽方面。

今年上半年,曲美家居的貨幣資金合計只有7.79億元,借款則超過了17億元。今年前三季,公司資產負債率依然維持在72%的高位,在收購Ekornes AS前的2017年,這個比率僅為22.49%。

商譽方面,收購Ekornes AS也讓曲美家居留下了巨額商譽問題,面臨著減值的風險。今年9月底,曲美家居的商譽值為11.4億元,接近公司前三季度的營收額,達到公司總資產近15%。對於商譽而言,往往面臨著可能發生減值的問題,曲美家居自2018年以來均未計提商譽減值準備,其稱經過測試,可回收金額是高於賬面價值的。

自主品牌失落何時了?

與海外業務增長勢頭強、盈利能力優相比,曲美家居國内的曲美品牌的表現則難言滿意。

在收購Ekornes AS當年,曲美家居將國内的曲美品牌進行戰略轉型,將原本的產品整合成為了成品家具與定制家具兩大類產品,將定制家居及成品家居融合是為了優化產品結構,公司同時還不斷向「時尚家居」戰略靠攏。

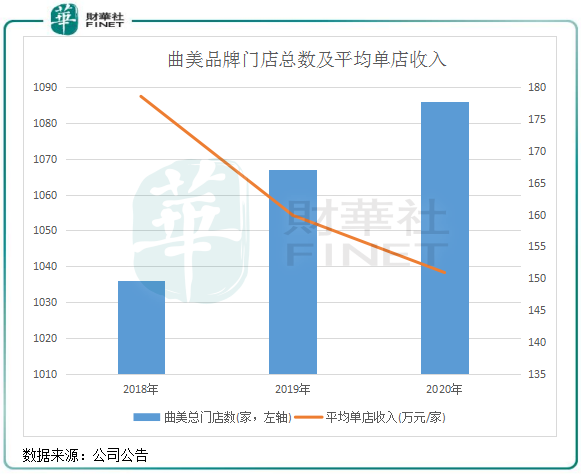

2018年以來,曲美品牌門店在國内穩步擴張,但平均單店收入卻逐年下滑,2020年降至150萬元/家。

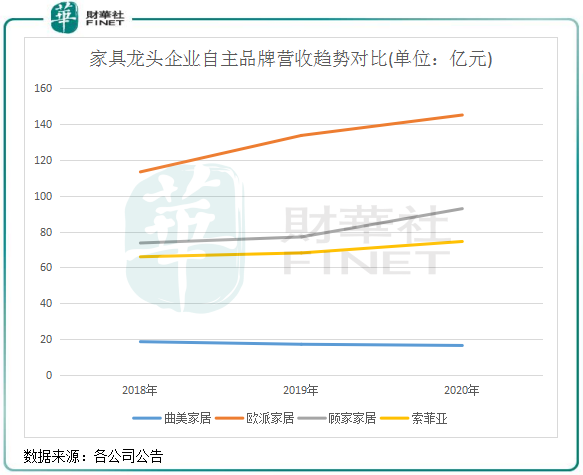

從曲美品牌整體營收情況來看,很明顯增長乏力。下圖可以看到,曲美品牌營收規模遠不及行業中的歐派家居(603833.SH)、顧家家居(603816.SH)及索菲亞(002572.SZ)。且成長性也不及其他三家企業,2018年以來,曲美品牌的營收逐年下滑,2020年下滑至16.39億元。

在2020年,曲美家居的營收有超過60%是來自Ekornes AS,來自曲美品牌的收入比重逐年下降。不難看出,雖然曲美品牌的門店穩步擴張,但品牌競爭力在歐派和顧家等其他品牌的圍堵之下,品牌價值的重塑仍需加把勁。

今年前三季,在疫情衝擊減弱,以及國内家具行業景氣度提升的背景下,家具頭部企業強勁復蘇。Wind數據顯示,上述的歐派、顧家和索菲亞期内的營收增幅均超過40%,但曲美家居整體營收增速為29%,復蘇勢頭也不及其他三家企業,沒能完全抓住市場復蘇的機遇。

在定制家具和整裝家具方面,曲美家居正被一些頭部企業拉開距離。在經理人評的2021年定制家居行業價值品牌排行榜中,曲美家居未能進入前10名。

而不少定制家具企業更是將目標瞄向了整裝業務,整裝的優勢在於提供一站式家裝服務,涵蓋設計、材料、軟裝、定制、安裝等全套服務。如今,一站式家裝需求逐漸明晰,在精裝房市場、舊房翻新的裝修需求下,市場增長迅猛。目前,包括歐派、索菲亞、尚品宅配(300616.SZ)和金牌廚櫃(603180.SH)等在内的多家企業均加碼整裝業務。

曲美家居在整裝業務方面則尚未涉足,錯失了發展良機。近期,趙瑞海也直言:「整裝真的讓我們做家具的人很慌。」他提到,公司將通過定制家具+成品家具+軟裝飾品,滿足消費者全屋家具的消費需求。

但是,在新的競爭形勢下,定制家具企業只有順應趨勢、主動求變,才能在風口中把握新機會。曲美家居定制家具業務雖然近幾年有所起色,但面對強敵如林的市場,以及二手房市場和精裝房趨勢來襲,曲美家居需要做的就是整合供應鏈,打破產品邊界,才能打響商業品牌,不能單靠Ekornes AS挑起公司實現增長的大梁。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享