12月29日,聞泰科技股價開盤持續下跌,最大跌幅近8%,午後股價震蕩回升,收盤跌2.35%,報收128.41元,目前市值1600億元。

這已經是聞泰科技連續兩天下挫,背後有何原因?

年末賣方忙著「辟謠」

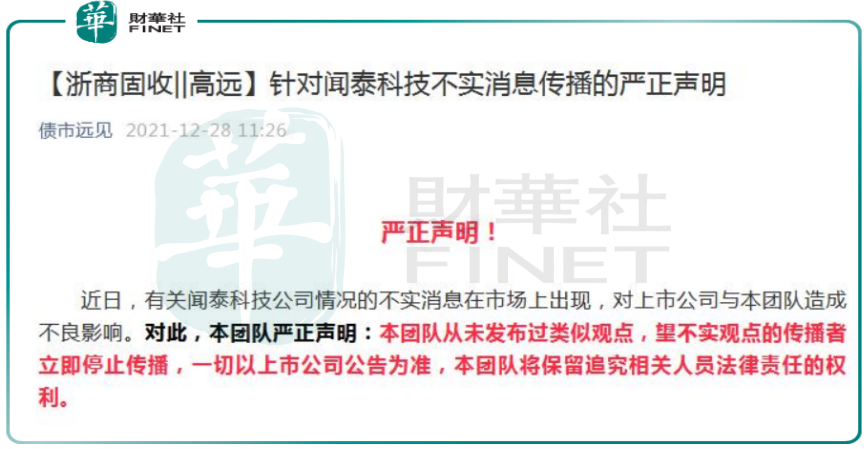

12月28日,浙商固收團隊在公眾號上發佈的聞泰科技辟謠聲明快速刷屏。聲明稱,從未發佈過聞泰科技公司情況的不實消息,始終積極看好國内ODM與功率半導體產業發展。但很快「浙商固收」公號相關聲明内容已删除。

相關聲明為何火速被删?據了解,浙商固收團隊確實未發表上述不實言論,但辟謠聲明純屬分析師個人行為,未經過公司合規流程審批。

和辟謠行為相比,更令投資者一頭霧水的是謠言内容,網友直呼「根本不知道謠言是什麽」。從各方反應來看,相關謠言與公司未來發展前景有關,而這期間,又緊密圍繞著公司高管的相關不利傳聞。

連日來,分析師辟謠之勢愈演愈烈,近日,一則署名國金證券分析師李蓉的觀點傳遍網絡, 網傳消息不僅帶動電網板塊大跳水,還引發了賣方首席之間的「下場互撕」,形成了網友口中 「中信建投+海通+東吳+長江+招商手撕國金」戲劇性的一幕,某首席調侃道,「造謠一張嘴,辟謠跑斷腿」。

關於聞泰科技有何謠言,看官們是無從得知了。不過值得一提的是,公司的利好信息倒是不少,12月29日消息,聞泰科技獲手機品牌廠商三星頒發的卓越質量供應商獎。

聞泰科技表示,榮獲三星卓越質量供應商獎,意味著聞泰科技在這一國際客戶的全球眾多供應商中脫穎而出、表現優異,代表著客戶對聞泰科技產品高質量的肯定,是雙方緊密合作的又一見證。

而就在兩週前,有供應鏈消息曝出三星2022年給手機ODM廠商的訂單已釋放出來,數量達6000-7000萬台,聞泰科技拿到約4000萬台的訂單。

ODM龍頭,資本運作高手

聞泰科技主營業務涵蓋半導體IDM、光學模組、通訊產品集成三大業務板塊。

所謂通訊產品集成就是ODM,聞泰科技原本業務是給各大手機產商比如三星、小米、華為等代工,目前來看,該業務仍然是公司營收的主要來源,營收佔比80.58%,不過淨利潤佔比僅59%,原因是代工業務為毛利率並不高,門檻較低。

半導體IDM主要由全資子公司安世集團開展,安世是全球知名的擁有完整芯片設計、晶圓製造、封裝測試的大型 IDM 公司,後被聞泰科技「收入囊中」,2020年財報顯示,該業務營收佔比 19.13%,淨利潤佔比約 40%,很明顯是塊「肥肉」。

剩下的光學模組業務佔比較低,筆者暫且不做過多贅述。

其實聞泰科技原本就是個普通的電子代工企業,能脫穎而出,一躍成為手機ODM和功率半導體巨頭,核心在於其高超的「資本運作」能力,不斷並購優質企業,把蛋糕做大。

近年來,聞泰科技通過三個階段的重組收購——

第一個階段是借殼上市。2016年張學政創立的聞泰通訊完成借殼中茵股份上市,然後開始逐步剝離原上市公司虧損的地產業務,專注手機ODM,2017年8月,中茵股份正式更名為聞泰科技。

第二個階段是收購安世半導體。從2018年開始公司通過4次階段性的資產整合,至2020年下半年完成整體約340億元對價收購淨資產170億元(2019年底)的安世半導體(NXP的標準器件業務)100%股權。聞泰科技對安世半導體的收購是中國有史以來最大的半導體收購案,也是中國公司首次收購具有全球領先地位的半導體公司。

第三個階段是接手歐菲光的德爾塔。在今年3月份,蘋果將國内鏡頭合作商歐菲光踢出供應鏈,隨後,歐菲光緊急自救,將旗下廣州得爾塔影像技術有限公司100%股權以及江西晶潤光學有限公司擁有的相關設備出售給聞泰科技,其中得爾塔為原索尼華南廠,2020年末淨資產16億元。3月底,聞泰宣佈以24.2億元對價收購上述資產,順利打入蘋果供應鏈。

聞泰科技2018年末還是一個市值135億元,淨資產37億元的手機ODM企業。在兩次收購過程中,兩次股權及配套融資和一次可轉債總共融資368億元,聞泰成長為截至21年9月底淨資產337.78億元、如今市值1600億元的業務覆蓋半導體和手機零部件的綜合性企業。

裂變式的成長帶來了十倍明星股的光環——聞泰科技股價從2019年初17元附近漲至2020年7月份170元高點。此後經過高位震蕩估值消化,今年5月份以來,股價又從77元啓動,最高漲至140元上方。

業績方面,聞泰科技前三季度的收入(單季度合並口徑,下同)分别為120億、128億、139億,二、三季度環比增長分别為6.7%、8.6%;前三季度的歸母淨利潤分别為6.5億、5.8億、8.1億,三季度環比增長為39%,淨利潤增長較快是因為汽車電動化、智能化的背景下,汽車半導體業務保持高增長態勢,這也是公司未來核心看點。

值得一提的是,12月7日,聞泰科技在投資者互動平台表示,安世業務收入的一半左右是來自汽車領域,尤其是隨著電動汽車滲透率的快速提升,單車用功率半導體有望呈現倍數級提升,公司車規功率半導體業務有望進入中長期的高速增長階段。

結語——

聞泰科技是電子製造業、半導體的巨頭企業,公司不斷大手筆的資本運作,足見管理層的魄力。

目前在新能源汽車發展的大趨勢下,上遊半導體業績逐步爆發。雖然短期股價有些擾動,但「科技藍籌」的未來還是值得期待的,畢竟,「謠言」止於智者。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享