2021年已步入尾聲,要說今年資本市場上哪個行業最令股民「紮心」,那非教育股莫屬。

百年大計,教育為本。教育是國内受政策影響最大的行業之一,今年作為國内教育改革的大年,《民促法》和《雙減政策》相繼靴子落地,使整個行業迎來了史上最強巨震。這種巨震,甚至讓部分細分市場「躺槍」。

裁員、暴雷、關門、轉型、跨界等等,構成了2021年教育行業的熱門詞匯。行業正朝著真正的公益屬性向前邁進,對於那些曾經爭相湧入教育行業的資本來說,可謂是一場巨大的失算。2021年,也是教育行業處於週期的低谷階段。

資金大撤退,細分領域股價幾乎「全線崩塌」

國内的教育行業是一個龐大且精細化的市場,按照當前在港、A及美股市場上市的企業來看,教育市場主要分為四大類:K12教培、民辦K12教育、民辦高教和職業教育。

為規範國内義務教育市場,以及為中小學生減負,國家今年密集出台各項嚴厲政策,主要是針對校外培訓市場和民辦義務教育進行整頓。按時間線來看,主要有三大項:

5月14日,《民促法》頒佈,對民辦K12教育企業的關聯交易、集團化辦學、外資準入、在線教育、師生權益保護、招生管理等方面做出重要規定;

6月15日,為承擔面向中小學生(含幼兒園兒童)的校外教育培訓管理工作,訂立校外教育培訓規範管理政策,教育部成立校外教育培訓監管司;

7月24日,《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(簡稱「雙減政策」)出台,目的是為持續規範校外培訓(包括線上培訓和線下培訓),有效減輕義務教育階段學生過重作業負擔和校外培訓負擔。

今年的這幾項政策,對於K12板塊來說屬史上最嚴。K12板塊的增長邏輯被徹底打破,K9校外培訓市場也直接被「冰封」。

隨著政策環境逐步從落地到落實,不僅是K12教育,包括職業教育和高等教育板塊在資本市場上也深受波及,年内上演了資金大撤退的一番景象。

年内,K12教培上市企業股價全線崩塌,眾多資金紛紛逃離,一起教育科技、高途、掌門教育和好未來等股暴跌逾90%,市場一片哀嚎。民辦K12教育企業也難於幸免,光正教育(06068.HK)、成實外教育(01565.HK)和天立教育(01773.HK)等股均跌超7成,大部分企業慘變仙股。

值得注意的是,儘管民辦高教和職業教育不受《民促法》和《雙減政策》衝擊,但也因整個行業邏輯生變而「瑟瑟發抖」,最終也未能逃過大跌的境地。

年内,絕大部分民辦高教企業和職教企業股價出現雙位數跌幅,但整體下跌幅度相較於K12板塊較輕,個别企業股價還獲得雙位數的增幅。

整個市場跌跌不休的慘狀,使不少散戶體體會到了資本市場的殘酷,也讓不少專業的投資機構虧損慘重。以博時全球中國教育(QDII-ETF)基金為例,該基金今年6月初成立,截止12月28日,這只距離發行僅有6個多月的基金,單位淨值僅有0.454元,區間跌幅達到52%,成為史上最慘的基金。

K12教培:如何破繭?

實際上,在這輪K12市場的大熊市中,最慘的不是散戶,也不是投資機構,而是行業的參與者。

2020年和2021年,對K12教培企業來說,就如上演了天地板的股價一樣,輝煌和落寞往往只是在一瞬間。

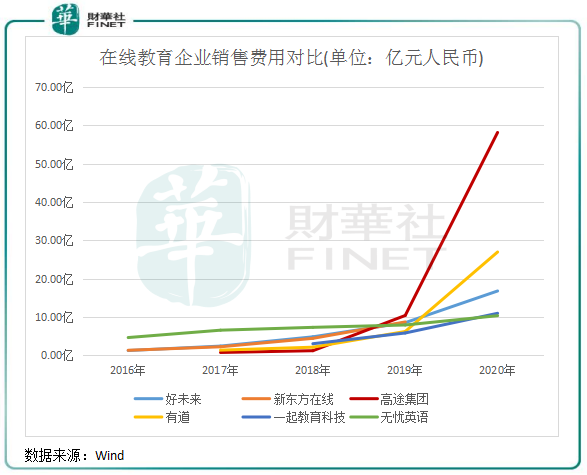

2020年,在疫情的助推和資本的加持下,以在線教育模式為主的K12教育進入大爆發的元年。為了搶灘國内校外輔導的龐大生源,新東方(09901.HK)、高途和好未來等在線教育平台大打廣告戰,借此機會快速搶佔市場。

高途集團便是其中最為激進的企業之一,2020財年,該公司營銷費就高達71.2億元,同比飙升逾4倍。要知道,在2020年,A股4千多家上市企業僅有不到20%的企業營收超過71億元,可見在線教育企業有多瘋狂。

巨額營銷費也帶動了高途的高速擴張,當年營收飙升2.4倍,K12正價課付費人次為542.9萬,同比大幅增長117.3%。但因巨額開支,高途集團當年產生13.93億元的巨虧。

這些盲目擴張的企業也被一些媒體怒斥「販賣焦慮」、「資本裹挾」、「野蠻生長」,多數人也認為行業已陷嚴重的内卷,有必要進行整頓。

國内針對K12校外培訓的政策從未消停,在這種背景下,雙減政策在今年7月應運而生,行業一夜變天,那些曾經光彩奪目的頭部企業瞬間迎來至暗時刻。

雙減政策的目的是要為中小學減負,還給孩子快樂。其重要細則包括:不再審批新的學科類教育培訓機構;學科類教育機構禁止融資、禁止資本化運作;禁止週六日等法定節假日開展教學;學科類收費納入政府指導價;全部變為非營利性機構。該計劃將於2021年12月31日前生效。

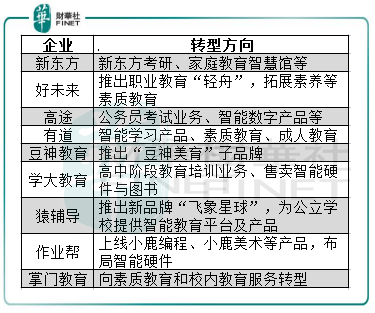

為此,K12校外培訓企業不得不紛紛「壯士斷腕」,新東方、好未來和高途等企業早前均宣佈在年底前退出K12業務,並調整企業發展航向,轉向職業教育、素質教育等領域,希望能經過短期劇痛後能獲得重生。

如新東方在線(01797.HK)在11月底前退出中小學業務後,當前已著手佈局硬件業務、職業教育和助農業務,股價在近期觸底回升。

民辦K12教育:「瘦身轉型」進行時?

民辦K12教育,指的是提供學前教育至高中教育的民辦教育。《民促法》的實施,便是針對該市場進行嚴厲的整頓。

《民促法》提出,任何社會組織和個人不得通過兼並收購、協議控制等方式控制實施義務教育、非營利性學前教育的民辦學校;實施義務教育的民辦學校不得與利益關聯方進行交易。《民促法》於今年9月1日生效。

這意味著,民辦義務教育學校無法實現營利化,或將被剝離上市公司。K9學校以及非營利性幼兒園的兼並收購、協議控制行為被政策明確禁止後,相關企業未來的成長也將更多來自内生增長而非外延收購整合。

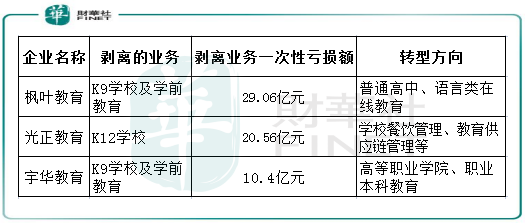

資本市場上的民辦K12教育企業不多,不到10家。目前,已有楓葉教育(01317.HK)、光正教育和宇華教育(06169.HK)披露了《民促法》落地後的首份財年報,從財年報看,這些企業也因政策影響而展開斷臂自救。

其中,楓葉教育剝離了K9學校及學前教育,造成29.06億元的一次性虧損。剝離受《民促法》限制的業務後,楓葉教育擬向普通高中、語言類在線教育和學校餐飲等方面轉型。

光正教育和宇華教育也分别剝離掉K12學校以及K9和學前教育業務,分别產生20.56億元及10.4億元的虧損,並向非K12業務方向進行戰略調整。

民辦高等教育:市場情緒被帶動,不礙高增長屬性

回顧今年以來的教育行業政策,民辦高教行業並無遭受重大的不利政策衝擊。

今年落地的《民促法》對關於民辦高等教育集團化辦學、收購兼並、協議控制等針對非營利性民辦校的措辭全部删減,同時允許其進行三公關聯交易,表明未來民辦高教企業在自建、收購等方面沒有政策障礙。可以說,民辦高教的政策障礙已掃清,成為教育細分行業確定性最強的領域之一。

相反,政策對民辦高教更多的是持鼓勵的態度,且與《民促法》相對應的是,民辦高教行業能創造更多升學機會,可為學生實現接受高等教育提供更寬的條件。

對於今年民辦高教股股價集體陷入跌勢,財華社認為主要是K12教育市場的陰霾擴散至了民辦高教市場。

高等教育作為教育行業其中的一個賽道,在行業整體投資情緒低迷的階段,其估值顯然會被市場情緒壓制,導致相關企業股價紛紛跟跌。還有另一個因素,是當前大部分地區政府對民辦高教企業選營選非還未出台細則,市場擔心民辦高教企業存在潛在的政策風險。

然而,在市場情緒未得到釋放之時,部分高教企業披露了靓麗的財年報,行業「外延式並購+内生增長」的增長邏輯依然不變。

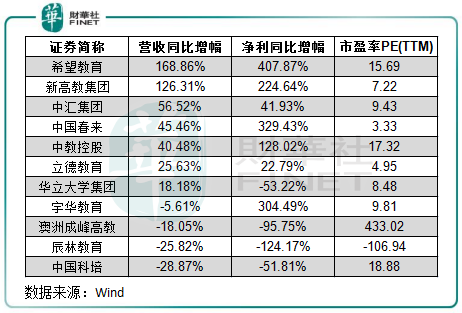

在已公佈財年報的11家高教股來看,在2021財年(截至2021年8月31日止年度),多數企業依靠對外收購標的並表,以及漲學費、擴建、獨立學院轉設等内涵式發展方式實現了高速增長。

不難看出,高教企業同時兼具了高確定性和成長性,基本面優異。但受市場情緒拖累,高教股估值普遍處於歷史低位,如財年業績翻倍的新高教(02001.HK)當前市盈率PE(TTM)僅為7.22倍,明顯有提升的空間。

職業教育:千億賽道,群雄逐鹿

與高等教育一樣,職業教育市場不但受政策的大力支持,市場增量空間亦十分龐大。職業教育作為中國產業升級的重要組成部分之一,符合國家發展戰略的大方向。

我國經濟正步入高質量增長的關鍵期,這就需要對產業進行升級,而產業升級離不開高級技術人才的支持。培養高級技術人才則需要完善的職業教育體系支撐,海外的德國和日本在產業升級的過程中也均有著成熟的職業教育體系。

艾媒咨詢數據顯示,2020年我國職業教育市場規模達到2088億元,不過未達到K12教培市場規模的一半。面向受齡人群和業態更廣的市場,未來職業教育市場有望持續快速增長。

雙減後,國内職業教育市場變得熱鬧非凡。包括計劃退出教育行業的投資人,以及K12教育市場的參與者,在政策落地後對職業教育市場「垂涎三尺」。企查查數據顯示,2021年前三季度,職業教育賽道共發生33起融資事件,同比增長94.1%;披露融資總額超53.0億元,同比增長206.4%。

而剛從K12教育市場脫身的頭部企業,也將船頭對準了職業教育,市場的競爭環境愈加激烈。

當前,包括新東方、好未來、高途和有道在内的企業均宣佈向職業教育方向求變,涉及的領域就包括公考、考研、語言培訓等熱門品類。作為「公考第一股」的中公教育(002607.SZ),顯然被後來者盯上了。

中公教育在今年三季報中提到,受行業外部、内部環境較大變化影響,公司業績出現階段性虧損,虧損達8.91億元,營收也同比下滑15.3%。同時,因信披違規,中公教育被證監會立案調查,股價加速下挫,年内超1600億元市值灰飛煙滅。

職業教育的熱潮正在來襲,市場也將會越來越擁擠。中公教育增長疲弱,預示著行業在未來競爭或會白熱化,燒錢大戰或會再度出現。

小結:年末,教育股依然未能上演逆勢大反轉,指數表現萎靡。民促法和雙減政策帶來的衝擊依然影響著市場投資者的情緒。

民辦K12教育企業亟需破繭而出,同時轉型之路也充滿艱辛。民辦高教的市場情緒尚需消退,市場高增長邏輯不變。職業教育則進入了群雄逐鹿的新階段,行業充滿新機遇。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享