12月23日,國内風電運營龍頭之一的大唐新能源(01798.HK)股價走了一波震蕩行情後,突然放量暴漲,當天收漲18.56%,次日收漲4.35%。

作為實施碳中和戰略的重要一員,大唐新能源面對的發展環境可謂是處於最佳的時期:政策從多方面支持,風電及光伏市場建設如火如荼。風電和光伏佈局全國多地,也讓大唐新能源享受到了市場的發展契機,發電量和業績增長確定性較強。

大唐新能源也引來了國際投行的青睐,12月17日,貝萊德增持大唐新能源5141.9萬股,涉資達1.64億港元,貝萊德持股比例也因此提升至7.45%。

2021年以來,大唐新能源成為hth登录入口网页市場上的一只大牛股,年内累計漲幅接近200%,漲幅位列hth登录入口网页風電板塊第一。

發電量和業績齊增

大唐新能源誕生於2002年,可以說是含著金鑰匙出生。

其母公司是國資企業大唐集團,大唐集團屬特大型能源企業,主要業務覆蓋電力、煤炭、金融、海外、煤化工、能源服務六大板塊,旗下有五大上市企業,分别是:水電板塊:桂冠電力(600236.SH),火電板塊:大唐發電(00991.HK)和華銀電力(600744.SH),環保板塊:大唐環境(01272.HK),以及風電和光伏板塊的大唐新能源。

風電和光伏是我國實現碳中和目標的主力軍,大唐新能源佈局該兩個領域,也讓其成為大唐集團旗下五大上市企業中所處賽道最為高景氣的企業,其發展潛力應是大唐集團最為看重的。

憑借大唐集團巨大的資金和資源優勢,大唐新能源風電和光伏項目遍佈了全國大部份省市,裝機量在上半年為1.22萬兆瓦時,位列所有風光業務央企中第二位,僅次於華潤電力(00836.HK)。

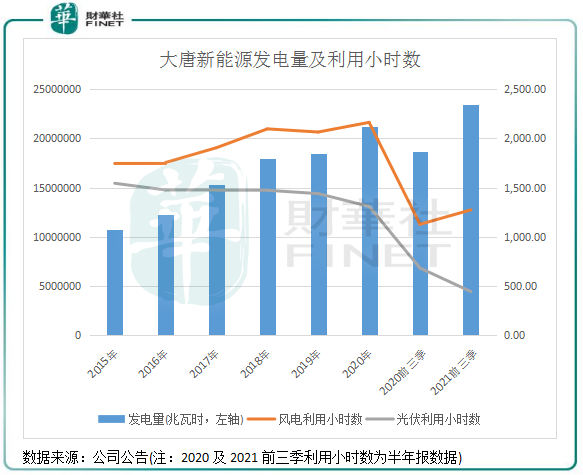

上圖所示,儘管受光伏利用小時數下滑影響,但受益於下遊裝機量迅速增長,大唐新能源自2020年以來發電量增長迅猛,2020年和2021年前三季發電量分别增長14.87%及25.64%,增速創下多年以來新高。

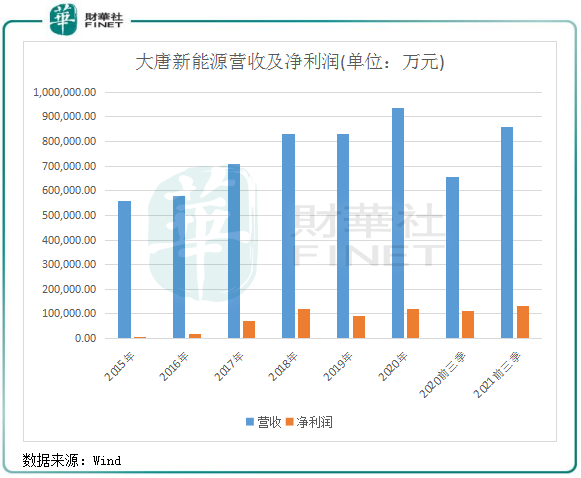

發電量的持續增長也帶動了大唐能源業績的提升,其中2020年及2021年上半年業績增長尤為顯著。

風電是大唐新能源的主要收入來源,收入比重超過9成。對於風電業務來說,隨著國内特高壓建設以及風電設備發電效率的持續提升,棄風限電問題已逐步消退,成為風電企業營收高速增長的一大驅動力。2021年三季度,全國棄風電量21.3億千瓦時,風電利用率98.3%,風電消納情況持續好轉。

以大唐新能源為例,公司風電設備平均利用小時數逐年提升,2020年為2162小時,較2015年增長超過400小時。

未來,隨著清潔能源消納工作的持續推進,棄風棄光問題也將對電企業發電量增長的影響越來越小。所以未來風電企業的增長,更多是看裝機量的增長。

而當前相對於光伏裝機量,風電的發展勢頭更猛。受上遊矽料價格維持在高位影響,導致我國今年以來光伏裝機量增長不及預期。而風電受到上遊原料價格影響不及光伏產業影響大,今年前11月,我國風電裝機容量約3.0億千瓦,同比增長29%,高於同期光伏裝機量24.1%的增幅。

各項成本下行,有利於提升利潤水平

決定風電運營企業盈利能力的要素有度電成本、利用小時數、上網電價和融資成本等。

利用小時數已不再為阻礙風電運營企業盈利的重要原因,平價上網也將不斷深化,風電運營商無補貼拖欠的煩惱,利潤和現金流的匹配性將得到明顯增強,所以我們來看一下其他因素。

在度電成本方面,整個風電行業的度電成本逐年下行。數據顯示,全球陸上風電度電成本由2010年的0.089美元/千瓦時下降至2020年的0.039美元/千瓦時,降幅達到56%。尤其是陸上風電降本更為顯著,目前陸上風電的成本與火電成本已接近,海上風電的度電成本則相對較高。

大唐新能源的風電項目大部分屬於陸上風電,很明顯受益於行業度電成本的降低。

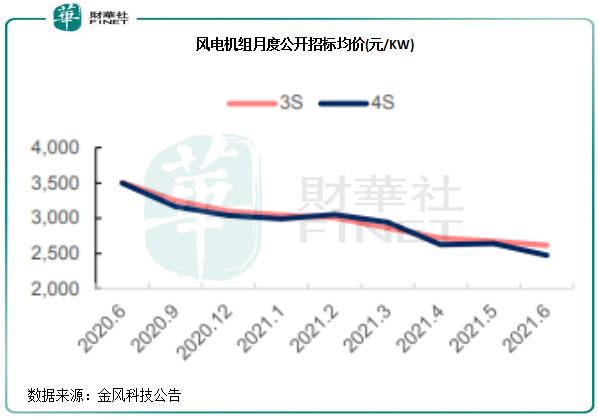

在風電的度電成本中,包括建設成本和運維成本,建設成本則成為度電成本下行的主要因素。其中,設備購置佔了建設成本的較大比例,隨著風機大型化降低成本,以及機組招標價格快速下降,國内風電運營企業的度電成本也因此不斷下降。

金風科技公告顯示,2020年至今風電機組投標均價持續下降,從去年中旬的3500元/KW左右下降至今年中旬的2400-2600元/KW,下降幅度近三成。

上遊設備價格的下降,也帶動了大唐新能源毛利率的提升,2021年前9月,公司毛利率為48%,同比提升4個百分點。

融資成本方面,碳中和戰略目標提出以來,國家對風電市場融資開通了綠色通道。牛津大學發佈的研究報告顯示,2015年以來,可再生能源融資成本的下降速度開始加快,其中陸上風電和海上風電的平均融資成本分别下降了15%和33%。

另一方面,融資和資金成本也成為風電運營商競爭力的體現。

融資環境的友好,對風電運營商的盈利能力來說也是不可或缺的一部分。比如風電發電龍頭企業龍源電力(00916.HK)受益於融資成本下降和風電輸出量的推動,今年前三季淨利潤同比大增30%。

在金融政策支持下,大唐新能源2020年置換高成本融資規模近466億元,合並口徑平均融資成本降低30基點,節約利息支出近1億元。在2021年半年報中,大唐新能源有提到,把握國家促進新能源發電行業健康發展的金融政策和債券市場較好行情,加大與各商業銀行、金融機構的溝通協調力度,通過發行公司債券、超短期融資券,開展高利率貸款置換業務,降低綜合融資成本率。

2020年,大唐新能源淨利率為16.57%,達到了歷史高水平,同比增加1.93個百分點;2021年上半年,其淨利率為19.12%,較去年增加2.55個百分點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享