今年5月,《民促法》的落地引發國内民辦義務教育行業陰雲密佈。

而隨著民辦義務教育上市企業近期陸續披露財年業績,民促法帶來的衝擊也逐漸顯現出來。hth登录入口网页民辦K12教育企業楓葉教育(01317.HK)近日率先公佈砍掉K9業務後的年報後,股價隨之應聲下挫,四個交易日累計暴跌逾40%。

作為首家向市場公佈因民促法而内部大調整的民辦K12教育企業,楓葉教育面臨巨額虧損和巨額負債以及招生困境,也讓市場對那些尚未披露財年報的其他相關上市企業持有更高的謹慎態度。因為在《民促法》於9月1日生效,但地方政府尚未出台相應管理條例和細則的背景下,相關企業若不提早剝離不合規的K9業務,或會因違規而面臨被嚴重處罰的風險。

緊隨楓葉教育其後,紮根大灣區的另一家民辦K12教育企業光正教育(06068.HK)(前稱為「睿見教育」)在12月19日也同樣披露了慘淡的財年報。

不過,與楓葉教育不同的是,光正教育直接將K12業務全部剝離,只留下了配套服務業務在上市公司内,調轉航向的幅度不亞於教培領域的新東方(09901.HK)和好未來(TAL)等企業。

告别K12

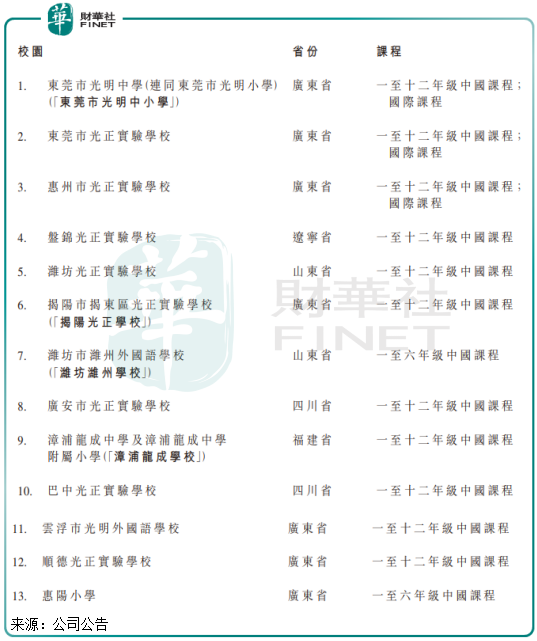

在此次剝離K12業務之前,光正教育是華南地區最大經營高端中小學的民辦教育集團之一。

在2020/21學年,光正教育學生總人數近7萬人,運營13個校園15所寄宿制學校。在該13個校園中,有高達11個學校經營一至十二年級中國課程(即K12課程),其中有3所學校同時經營國際課程,而其餘兩所學校經營一至六年級中國課程。

去年,光正教育宣告了雄心勃勃的三年計劃:三年内達到1.5萬名學生(包括收購、在管學校和新的輕重資產學校)。這意味著,公司總學生3年的復合增長率將高達28%。然而,民促法的靴子落地,給光正教育的野心潑了一盆冷水。

《民促法》提出,任何社會組織和個人不得通過兼並收購、協議控制等方式控制實施義務教育、非營利性學前教育的民辦學校;實施義務教育的民辦學校不得與利益關聯方進行交易。

這意味著,義務教育階段民辦教育的兼並收購、協議控制被禁止,民辦教育學校不能和利益關聯方交易,所以上市公司剝離義務教育學校業務是最佳的選擇之一。

包括光正教育在内的民辦義務教育學校企業,都是採用協議控制的方式經營學校。因此光正教育在財年報中提到合約安排的法律可執行性存在重大疑問,公司應終止執行合約安排以確保自其生效後全面遵守實施條例。

為此,光正教育將受影響實體剝離出上市公司財務報表内。但因為光正教育所有的高中教育服務均連同義務教育由同一學校實體一並提供,所以光正教育直接只能將旗下所有學校均列入「受影響實體」。

換言之,公司將旗下所有學校都剝離出了上市公司,包括高中業務。而上市公司只剩下提供戶外活動、安排校巴、社會實踐及校園餐廳服務之類為學生提供非課堂的服務,但這些業務並不掙錢。

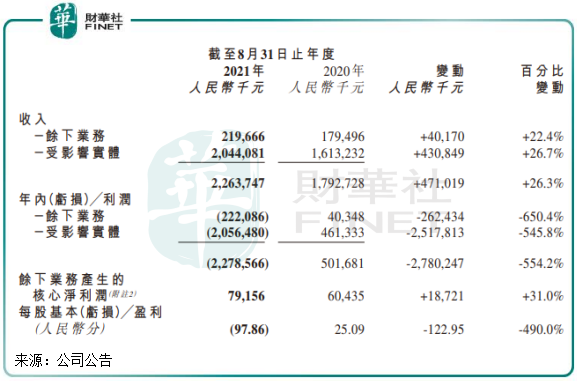

根據財年報,光正教育受影響實體帶來的營收高達20.44億元,而餘下業務收入為2.2億元,佔比僅為9.7%。

剝離受影響業務導致光正教育的該業務虧損了20.56億元,而餘下業務也錄得2.22億元的虧損。受此影響,光正教育2021財年實現營收22.64億元,同比增長26.3億元;虧損21.2億元,而去年同期取得淨利潤5.12億元。

未來的路,該如何走?

因旗下學校均涉及有義務教育業務,光正教育此次瘦身後可以說只剩下一副「皮囊」了,上市公司只留下了一個規模不大且無競爭力的服務平台,可謂是一地雞毛。

當然,這也只是光正教育規避政策風險而做出的財務處理,只是剝離出去的K12業務被置之表外,不能為股東產生利益,對上市公司來說也不能產生現金流。

與同樣砍掉不合規業務的楓葉教育相比,光正教育有可喜的地方,也有引人擔憂的問題。

可喜的地方是,光正教育不像楓葉教育一樣面臨償債重壓。楓葉教育因近幾年瘋狂的擴張,在剝離K9和幼兒園業務後債務問題也顯現出來,短期償債壓力也讓其獨立核數師不對該公司綜合財務報表發表意見。

而光正教育負債結構整體健康,甚至還有資金要做投資產品,沒有短期償債壓力。

讓人擔憂的一面是,光正教育瘦身後的根基太弱小了,資產也十分有限,所以未來要融資支持轉型或許面臨不小的障礙。楓葉教育的底子則較光正教育更厚,砍掉K9和幼兒園業務後還留下了部分高中業務,不受《民促法》影響的海外國際學校也能持續為公司提供現金流。

釋放了《民促法》帶來的政策風險後,幾乎是從零開始的光正教育也規劃出了未來的發展藍圖,藍圖分為兩條路線。

第一條,規模更大、業務更廣的教育服務平台。這主要是為學校和學生提供增值服務,可以說與當前物業管理行業的模式大同小異。光正教育提到,未來將戰略焦點轉向構建綜合型教育供應鏈平台,包括學校餐飲管理、教育供應鏈管理、學校物業管理、教師培訓及招聘等。

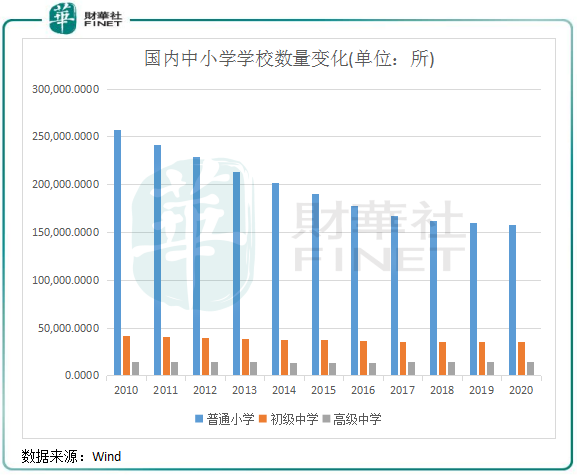

但與物管行業不同的是,國内中小學校數量規模近年來整體上出現了負增長,表明中小學教育市場能為提供增值服務的企業帶來的增量空間十分有限。

所以,未來光正教育的綜合型教育供應鏈平台若要實現增長,就需要打入現有學校的供應鏈。但這明顯存在局限性,國内的學校在餐飲、物業管理等方面的服務往往有穩定的合作夥伴,這對業務規模不大的光正教育來說,開拓這方面的市場有不小的挑戰。

第二條,探索獨立高中和職業教育市場的機遇。因原有業務涉及有高中,有相關的教學資源和教學經驗,所以光正教育和楓葉教育都有在申辦不受《民促法》波及的獨立高中學校。

職業教育則是享受政策和市場紅利的黃金賽道,當然競爭環境也日趨激烈,包括新東方和好未來等在内的頭部K12教培企業也都有計劃和行動佈局職業教育。光正教育有提到,未來將按輕資產模式運營。而高中和職教屬重資產行業,若要往該兩個領域進軍,輕資產模式如何能支撐起學校的建立和運營?

小結:

當下,是光正教育走在發展的十字路口上。一直以來,作為頂梁柱的K12業務被出清,給公司留下的幾乎是一個空殼:淨資產僅5.8億元。

轉型也成為民辦K12教育企業的出路,其中楓葉教育要拓展餐飲和職業裝業務。光正教育也有了自己的「小目標」,不過未來前路漫漫,可以說是重新站在了創業的起跑線上。

財報發佈後,光正教育也難逃股價重挫的漩渦。復牌首日(12月20日),光正教育大幅低開超47%,早盤股價雖有回升,但午盤則維持震蕩下跌走勢,最終收跌42.86%,近14億港元市值瞬間灰飛煙滅。

近期受楓葉教育和光正教育所拖累,hth登录入口网页教育板塊持續低迷,12月20日同花順教育服務指數大跌3.98%,近一個月來累計跌逾12%。

當前hth登录入口网页市場上還未發佈財年報數據的民辦K12教育企業還有成實外教育(01565.HK)、天立教育(01773.HK)和博駿教育(01758.HK),且目前仍處於停牌階段,將於近期披露財年報。根據當前的市場環境,該三家企業剝離掉K9業務也將是大概率事件,或許也難逃巨額虧損,投資者應謹慎看待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享