信義光能(00968.HK)依託信義玻璃(00868.HK)的玻璃傳統業務起家,深耕光伏產業鏈,並逐步成長為全球最大的光伏玻璃制造商(全球市場份額約為30%)。

近年來,隨著政策加速推動光伏發展,以及國家密集出台的頂層目標及能源政策,為新能源產業帶來歷史性機遇,同時也為信義係(信義光能、信義玻璃及信義能源)帶來前所未有的增量機遇,二級市場信義係股價均迎來大漲,新高不斷。

然而,與其他上市企業業績大漲之後,花錢持續擴大產能,鞏固自身市場份額的策略略有不同,信義光能聯手信義玻璃,進軍過去一直沒有下手的上遊原材料領域。

2021年12月16日,信義光能與信義玻璃雙雙發佈公告稱,信義光能與信義玻璃擬計劃出資人民幣33億元成立合資公司「信義晶矽」,從事多晶矽的生產業務。

那麽,在上遊多晶矽原料行業競爭格局基本定性之下,信義玻璃聯手信義光能進軍多晶矽領域,意欲何為呢?

光伏產業雖方興未艾,信義係卻有難言之隱?

與2020年光伏行業一路高跟猛進的增長勢頭不同,2021年起,光伏行業受指標下發滞後、原材料價格飙升等諸多因素影響,2021年我國光伏裝機量是不及市場預期。

尤其是今年上遊原料價格持續上漲,讓不少上遊企業及投資者「樂呵呵」,卻讓中遊企業「苦不堪言」。即便是對原材料成本管控相當優勢的光伏玻璃老大哥信義光能,同樣受困於原材料漲價之殇。由於光伏相關組件價格持續上漲,降低了光伏項目開發的積極性,同時在「能耗雙控」的指引,光伏裝機量的增長勢頭有所減緩,進而對光伏組件需求有所減少。

除此之外,在下遊需求的不及預期的同時,去年光伏擴產的產能又逐步在今年釋放,引發玻璃價格開始上蹿下跳,導致去年一直唱多的券商或投行,對今年信義光能的盈利能力預期有所擔心。

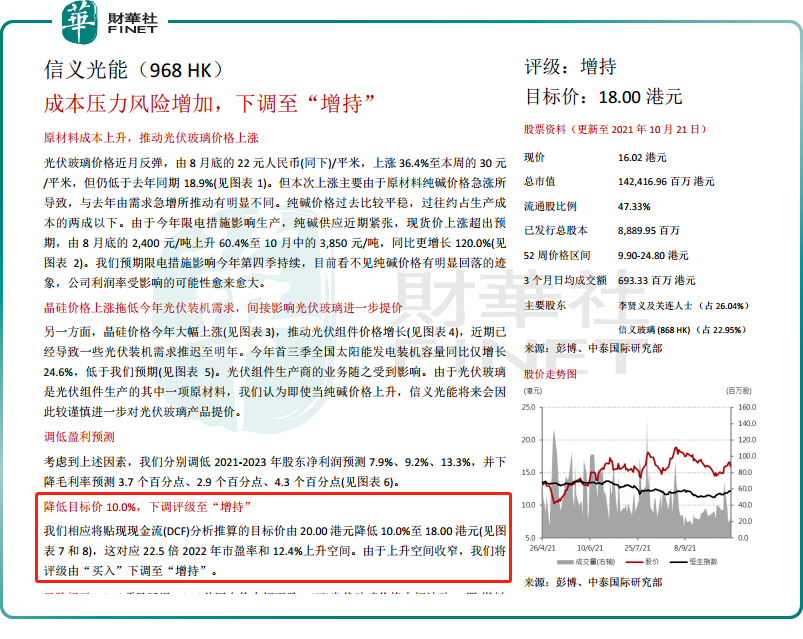

以10月底,中泰國際研究報告為例,該行認為晶矽價格上漲拖低今年光伏裝機需求,間接影響光伏玻璃進一步提價;另一方面,晶矽價格今年大幅上漲,推動光伏組件價格增長,近期已經導致一些光伏裝機需求推遲至明年。對此,調低信義光能盈利預測,降低目標價10.0%,下調評級至「增持」。

除之外,疊加海運價格高企,以及漂亮國為首一些歐美國家對我國光伏有了「特殊要求」,對今年海外光伏產業帶來一定的影響。

受種種利空消息影響,今年下半年起hth登录入口网页二級市場投資情緒比較低迷,福萊特玻璃、信義玻璃、信義光能等玻璃企業,年内股價振幅均超70%,股價波動非常之大。其中,信義玻璃、信義光能及信義能源年初至今股價均出現不同程度回調。

截至2021年12月17日收盤,年初至今,信義玻璃、信義光能及信義能源股價累計漲跌幅為-7.22%、-31.09%及-13.74%。

合資成立信義晶矽,彌補上遊多晶矽短板

嚴格意義上講,在未與信義玻璃合資設立信義晶矽之前,信義光能在上遊原料市場是有所佈局的。例如,2020年開始運營的廣西低鐵矽砂砂礦,就是信義光能在上遊原料市場初次佈局。只不過,廣西這個砂礦所生產的砂質量適合生產浮法玻璃,而並光伏玻璃。因此,信義光能的在廣西的砂礦砂是賣給信義玻璃用作生產浮法玻璃用的。

某次層面上講,信義光能在光伏玻璃上遊多晶矽原料的議價權還是比較弱的。而此次合資成立信義晶矽目的性就很強,就是彌補在光伏玻璃上遊多晶矽原料的短板。

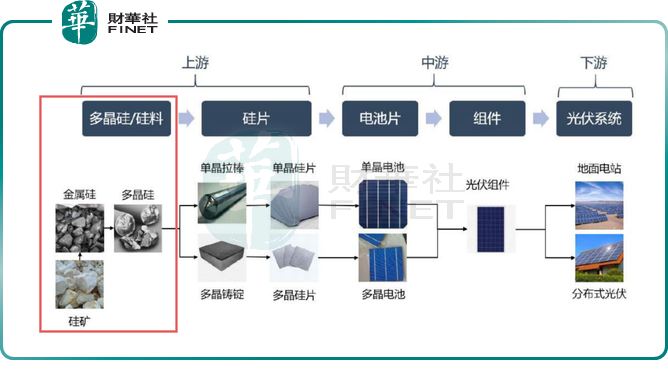

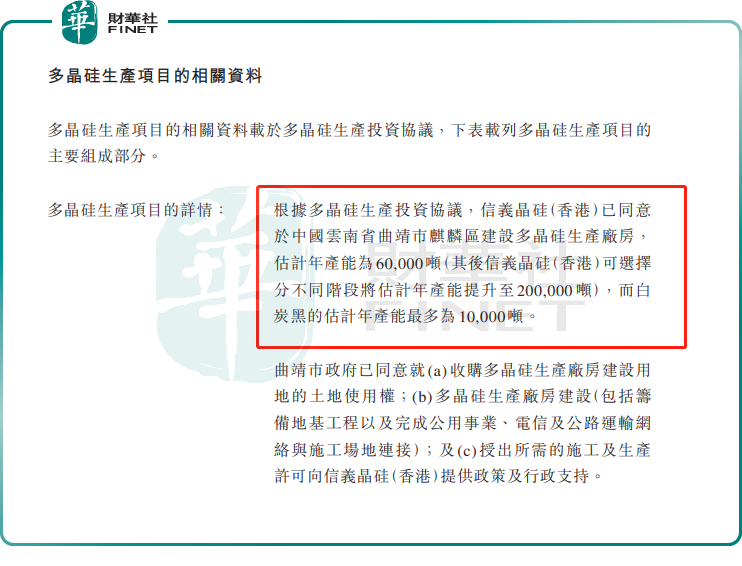

根據公告顯示,信義晶矽擬計劃在雲南省曲靖市麒麟區建設多晶矽生產廠房, 估計年產能為60,000噸(其後信義晶矽可選擇分不同階段將估計年產能提升至200,000噸),而白炭黑的估計年產能最多為10,000噸。預計將於兩年内完成建設。

實際上,在合資成立多晶矽公司信義晶矽之前,信義光能進軍上遊多晶矽原料的早有準備。

就在今年1月份,雲南曲靖市政府與信義光能圍繞光伏產業發展達成初步共識;12月13日,信義光能就與雲南曲靖市簽署項目合作協議。根據協議,該項目計劃總投資230億元,項目建成後,可實現年產20萬噸多晶矽和2萬噸白炭黑,日熔化1400噸浮法玻璃、2400噸光伏蓋板。

從長遠發展角度來看,信義晶矽的設立勢必會提升信義玻璃及信義光能上遊原料材話語權及成本管控,減少原材料及能源價格波動帶來的影響,進一步提升企業核心競爭力是很有幫助的。尤其是隨著平價上網年代到來以及「雙碳」目標驅動之下,方興未艾的光伏賽道,信義光能勢必有所作為。

國際能源署在《中國能源行業碳中和路線圖》預測,2030年至2060年中國平均每年新增光伏裝機容量200GW。而CPIA預測2025年中國、全球新增裝機規模中位數分别為100、300GW,對應20-25年復合年增長率分别為16%、19%。

尾語:

如果從行業競爭格局角度來看,信義光能聚焦上遊多晶矽原料,很大程度也是想拉開與老對手福萊特玻璃的差距。

具體而言,近年來,光伏玻璃景氣度不斷提升,福萊特玻璃與信義光能兩大頭部企業一直在上演「龍虎鬥」,擴產更是你追我趕。

以福萊特玻璃為例,目前福萊特玻璃共有9,200噸在產產能,2021年年底600噸窯爐冷修完畢投入,此外還將有2-3座1200噸窯爐投產,2021年底產能有望達到12200-13400噸;2022年將陸續有6座1200噸窯爐投產,22年底產能有望同比增長49-64%達20000噸。此外,福萊特玻璃還計劃2023年產能達到約25000噸,同比增長25%。

反觀信義光能,2021年上半年,信義光能兩條日熔量1000噸的生產線投產,讓其上半年的產能提升至11800噸,繼續趨於領跑態勢。此外,目前信義玻璃還有16條新的1000噸日熔量的生產線在建中。

因此,在信義光能與福萊特玻璃產能不相伯仲之下。如果誰能在上遊原材料擁有更多議價權或話語權,勢必可以進一步拉開與競爭對手的差距,進而收獲更多的二級市場關注度。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享