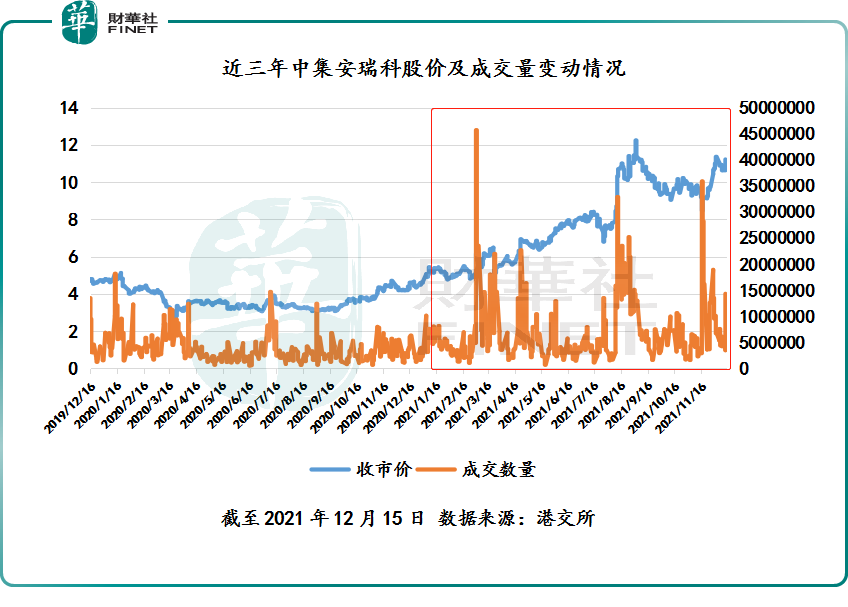

一年多兩年前,中集安瑞科(03899.HK)在hth登录入口网页市場遭投資者摒棄的對象,股價更是長時間在3-4港元之間徘徊,市值不足100億。

然而,風水輪流轉!在過去的一年時間里,中集安瑞科股價翻了1.7倍,總市值突破200億港元大關,成為2021年hth登录入口网页氫燃料電池板塊中「最靓的仔」。

從過去一年市場投資風向來看,中集安瑞科股價能上演觸底反彈的好戲,正是借助「雙碳」目標及「氫風已至」兩股熱風順勢而上,實現了股價及業務的戴維斯雙擊。

2021年:中集安瑞科「氫聲」不斷

中集安瑞科的全稱是中集安瑞科控股有限公司,與中集車輛和中集天達兩家hth登录入口网页上市公司是「兄弟」關係,均係中集集團旗下子公司。只不過,中集安瑞科是中集集團旗下唯一承接清潔能源業務的板塊公司。

中集安瑞科前身是香港創業板上市公司安瑞科能源裝備控股有限公司(簡稱「安瑞科」),主要從事燃氣裝備製造,產品包括高壓氣瓶式壓力容器、壓縮天然氣(CNG)拖車、天然氣加氣站係統和液化天然氣(LNG)儲罐、LNG拖車及燃氣壓縮機。

2007年7月,安瑞科被中集集團收購,並更名為現名「中集安瑞科」。此後十年時間,中集集團以此為平台,先後收購了TGE、荊門宏圖、南京揚子院、德國老牌企業Ziemann、四川金科深冷和遼寧哈深冷、BRIGGS等海内外能源裝備及食品加工資產,進而加速推進中集安瑞科在能源、化工及食品裝備三大主營海内外業務佈局。

正是基於中集集團龐大海内外資源背景,通過並購整合方式,中集安瑞科迅速成長為液化天然氣儲運領域的龍頭企業。此外,也讓中集安瑞科在氫能儲運、加氫站、車用氫能裝備等領域有些許佈局,為後續在氫風已至大背景之下爆發埋下了伏筆。

近年來,減碳已經成為全球各國經濟發展的重要命題,氫能產業佈局已經成為各國實現「減碳」目標重要途徑,相關扶持政策陸續出台。

在此背景之下,中集安瑞科宣佈全方位佈局氫能產業鏈。尤其是「氫風正起」的2021年,中集安瑞科在氫能產業鏈的佈局可謂「氫聲」不斷。

3月2日,中集安瑞科通與Hexagon Purus 的全資附屬公司Hexagon Purus HK達成合營協議,成立高壓儲氫瓶合營公司和供氫係統合營公司,聚焦我國氫能源儲氫瓶百億市場。

4月22日,中集安瑞科獲得超過1億元的車載供氫係統(包括車載儲氫瓶和瓶組供氫係統)訂單。預計該訂單將於年内產生收入貢獻。

5月27日,中集安瑞科與鞍鋼股份合資成立公司,啓動焦爐氣制液化天然氣(LNG)聯產氫氣項目,進軍清潔能源產業鏈上遊,打造「資源+儲運+應」用的端到端示範性產業生態。

7月27日,中集安瑞科在保定「容易線」油氣氫綜合能源服務站順利完成竣工。據介紹,該項目是河北省首個「油、氣、氫」合建站,將服務於雄安新區基礎建設,可為100輛運輸砂石骨料的氫能重卡提供加氫和綜合能源服務。

11月5日,中集安瑞科與松下電器進行戰略合作,雙方主要圍繞松下氫能熱電聯供模塊及技術,攜手研發氫能熱電聯供係統。

此外,今年年内中集安瑞科還成功加入北汽福田車載供氫係統供應商名錄和國家燃料電池汽車示範(北京市)企業名單,並入駐大興國際氫能示範區。

在氫能產業鏈一路高歌猛進的態勢,中集安瑞科hth登录入口网页股價及成交量也一改往日頹勢,不斷刷新年内新高,最終實現了翻倍。

2021年前三季度:三大主營業績集體回暖,氫能業務增速喜人

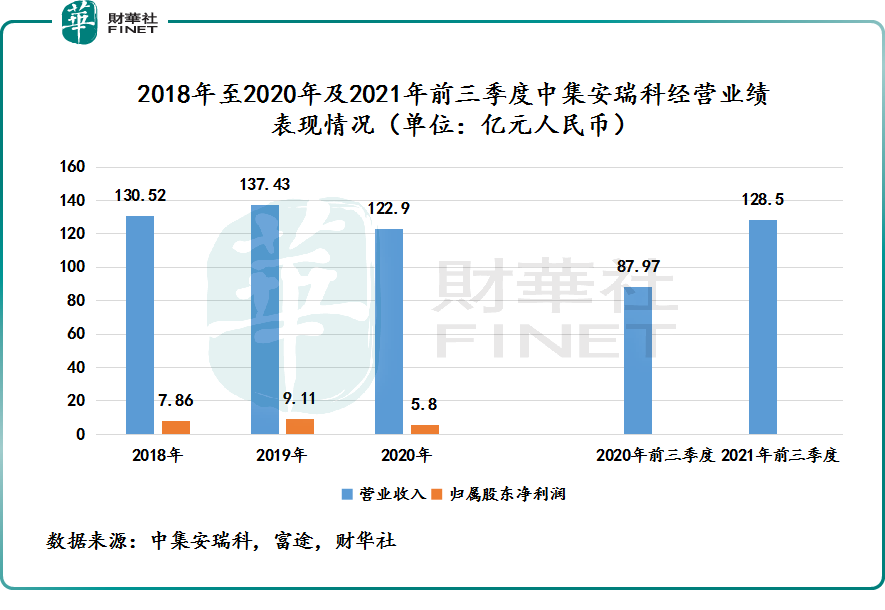

股價能在年内屢創新高,很大程度與中集安瑞科業績持續向好有很大直接關係。

2021年前三季度,中集安瑞科三大主營業務日常運營基本擺脫了去年疫情爆發階段帶來的影響,整體業務增速有所回暖。

據中集安瑞科財報顯示,2021年前三季度實現營收為128.5億元,同比增長46%。其中,2021年前三季度營收規模已經超越過2020年全年122.9億元營收規模。

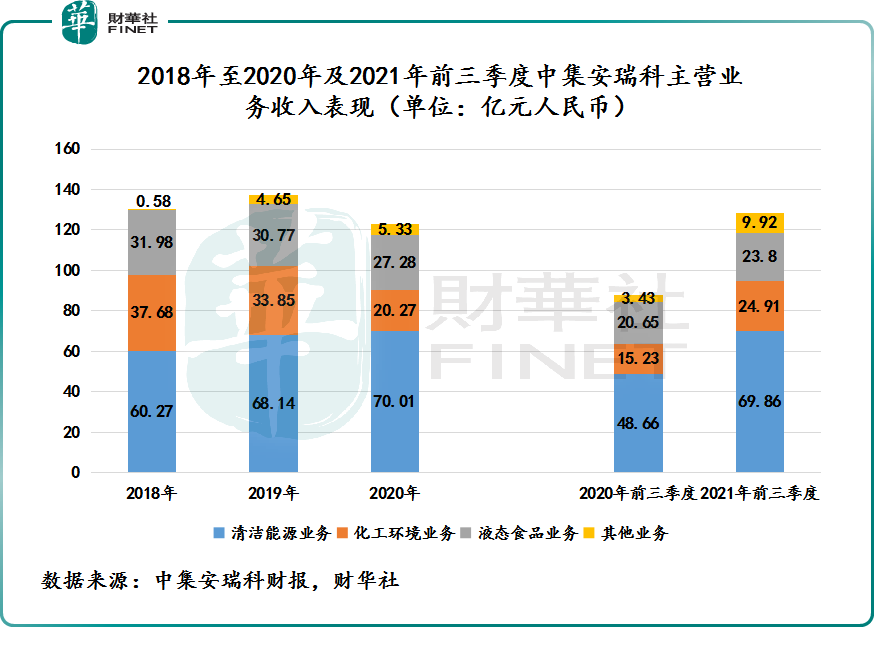

收入按主營業務劃分,2021年前三季度,中集安瑞科清潔能源業務、化工環境業務及液態食品業務三大主營可謂齊頭並進,分别實現營收69.86億元、24.91億元、23.8億元,分别同比增長43.6%、63.5%及15.2%。

此外,氫能業務持續擴展,也取得不錯的成績。截至2021年9月30日,中集安瑞科在手氫能業務訂單達到6,717萬元,同比增長130%。

白玉微瑕:年内毛利率恐承壓

目前,氫能產業鏈雖迎來前所未有的發展機遇,但是客觀來看,目前我國氫能還出初級發展階段,到大規模商業化的應用還有好長一段路要走,而且存在諸多

掣肘的地方。從行業競爭來看,看到氫能龐大市場前景並非之後中集安瑞科一家,京城股份、富瑞特裝、億華通等競爭對手同樣虎視眈眈,均有意加速在氫能產業鏈佈局的步伐。

更為重要一點是,氫能業務目前佔中集安瑞科收入比重還不大,未來能否成為公司第四大新的業務增長點還有待觀察。

誠然,中集安瑞科雖在氫能領域搞得風生水起,但回歸到業績貢獻層面,還需觀察氫能產業鏈商業化進程及中集安瑞科氫能業務投資進度,進行綜合考量發展前景。

在很長一段時間里,中集安瑞科基本面還是得仰仗清潔能源業務、化工環境業務及液態食品業務三大主業。尤其是,毛利率最高的液態食品業務。

上述已經提及,中集安瑞科通過收並購多家海外液態食品設備及相關工程企業納為麾下。這些項目主要從事供液態食品罐式集裝箱,還有液態食品(例如啤酒、威士忌)的生產線建築工程和裝備製造。

受海外疫情影響,液態食品業務發展潛力還未被完全激發出來,目前還出回暖狀態。因此,短時間内,相較於貢獻有限的氫能業務,未來液態食品業務對中集安瑞科盈利貢獻更值得被關注。

值得注意的是,雖然今年中集安瑞科股價及業績實現了戴維斯雙擊,但是回歸到盈利能力方面,今年中集安瑞科還有一個小挑戰要渡過。

這個小挑戰就是原材料漲價帶來的盈利承壓。

基於今年以來鋼價大漲,或給中集安瑞科原材料成本帶來不小壓力。中泰國際預計,中集安瑞科總毛率由2020年的17.0%溫和下跌至2021年的16.3%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享