2021年關已近,動力電池的内部分水嶺已明顯,11月份,磷酸鐵鋰的產量與裝機量均反超三元電池,且進一步拉開差距的迹象愈發明顯。

11月,動力電池總產量28.2GWh,磷酸鐵鋰電池產量17.8GWh,佔比63.0%;三元電池產量10.4GWh,佔比36.8%,磷酸鐵鋰和三元同比增速分别為229.2% 與42.6%。

11月,動力電池裝車量20.8GWh,同比上升96.2%,環比上升35.1%,其中,磷酸鐵鋰電池裝車11.6GWh,同比上升145.3%,環比增長37.2%;三元電池裝車9.2GWh,同比上升57.7%,環比上升32.5%。

可以看出,無論是產量、產量增速還是裝機量,磷酸鐵鋰電池均反超三元鋰電池,且有一定的差距。

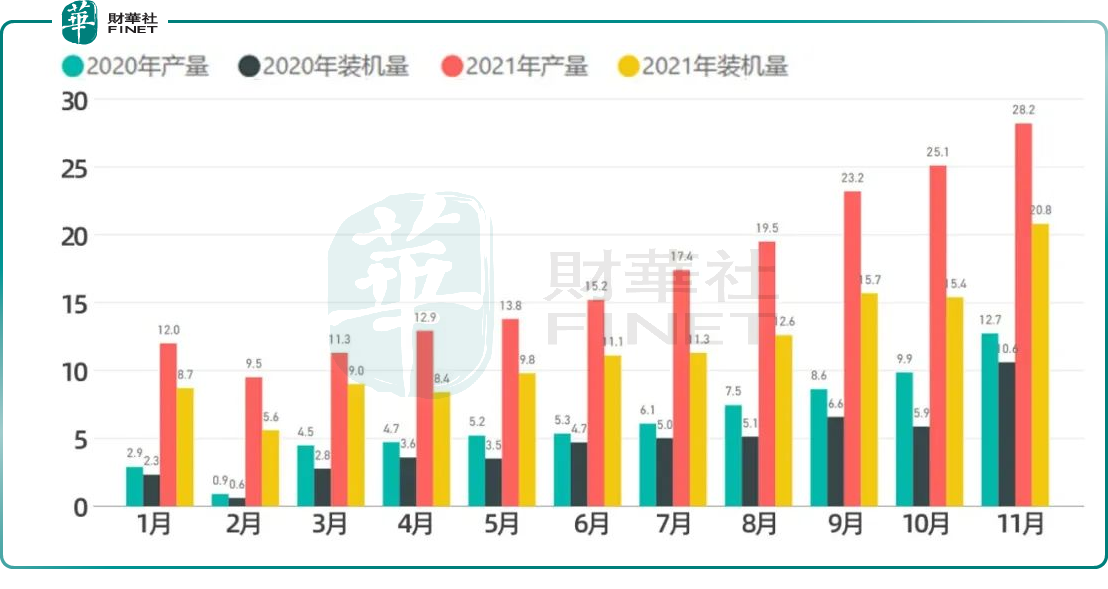

先看整體面,2021年1-11月動力電池國内累計總產量為188.1GWh,同比累計增長175.5%,其實自2021年以來,1-11月的動力電池的產量與裝機量都是超過2020年的同比月份的,縱向來看,2021年1-11月的動力電池產量與裝機量整體是逐月增長的,2月份有個春節,屬於特殊月份,具體如下柱狀圖所示:

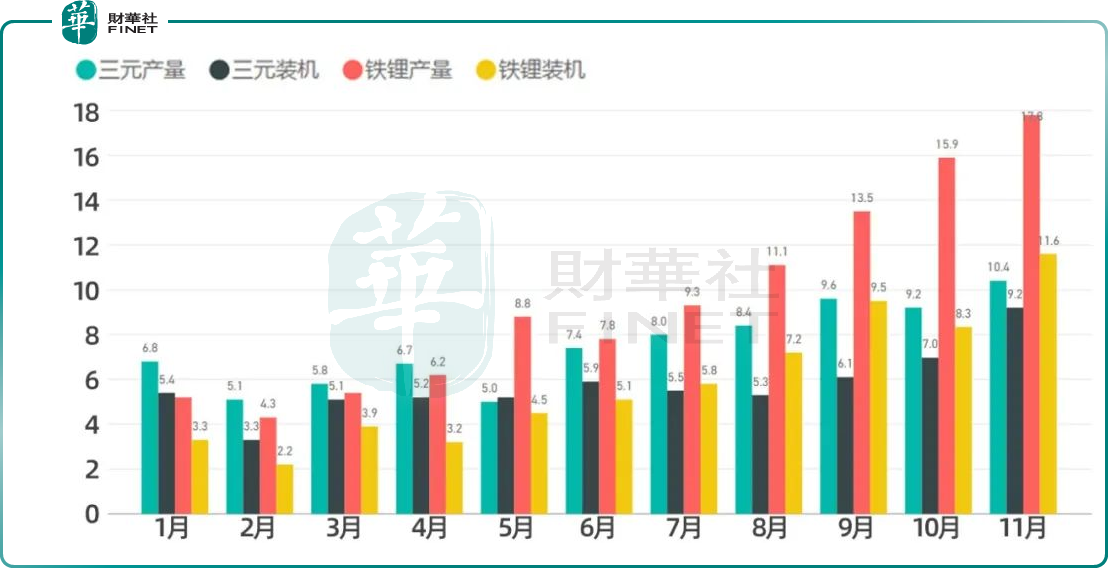

回顧過往,2021年1-4月份,三元鋰電在產量與裝機量方面均是壓得住磷酸鐵鋰電池的。2021年5月份是磷酸鐵鋰在產量上超越三元鋰電的一個拐點,7月份是磷酸鐵鋰在裝機量上超越三元鋰電的一個拐點,8-11月份,磷酸鐵鋰與三元鋰電的差距愈發明顯,具體如下所示:

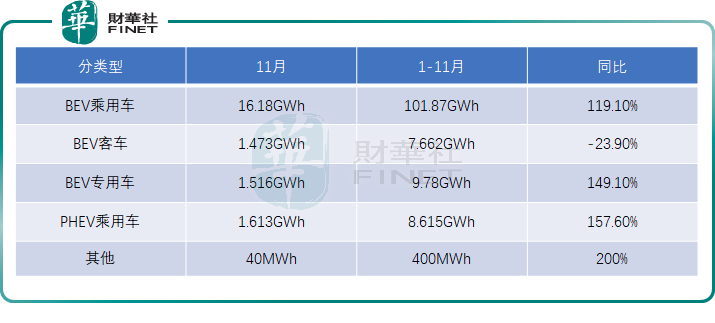

2021年11月份,佔據動力電池的最大裝機量的車型依然是純電動乘用車,裝機量為16.18GWh,佔比77.7%;其次是混動乘用車,裝機量為1.613GWh,客車與專用車領域則佔比較小。

企業層面來看,2021年11月,寧德時代以11.45GWh的裝機量,繼續排名國内企業第一,市場佔比55%,一己之力扛起國内動力電池的半壁江山。

寧德時代國内市場佔比份額,要比第二至第十名的總和還多,寧德時代以一打十,在國内動力電池供應市場的絕對領先地位可見一斑。具體如下表所示:

寧德時代的磷酸鐵鋰電池方面的裝車輛為9.6萬台,裝機量為5.7GWh(國内)。

寧德時代在磷酸鐵鋰電池方面的技術路徑是,圍繞原有的VDA尺寸和590電芯規格延伸,長圓柱的電芯適配小能量應用。

遙想當初,寧德時代正是靠「三元鋰電池」成功逆襲,登上動力電池一哥的寶座,如今格局大變,三元鋰電池的發展勢頭已經不如磷酸鐵鋰,不知寧德時代的江湖地位是否會受到動搖。

為了防止上述現象的發生,居安思危,寧德時代也在戰略上轉移,加大對磷酸鐵鋰的投入,由於在客車和商用車已有很好的基礎,總體來看鐵鋰在逐步超過三元的用量,特别是9月份特斯拉在國内大量銷售的時候,其實寧德時代的重心已經開始逐步轉向鐵鋰了,2021年寧德時代磷酸鐵鋰裝機30.2GWh比三元的35.7GWh稍微少了一點點,預計2022年寧德時代的磷酸鐵鋰會大幅超過自己的三元電池,整個發展重心也變化了。

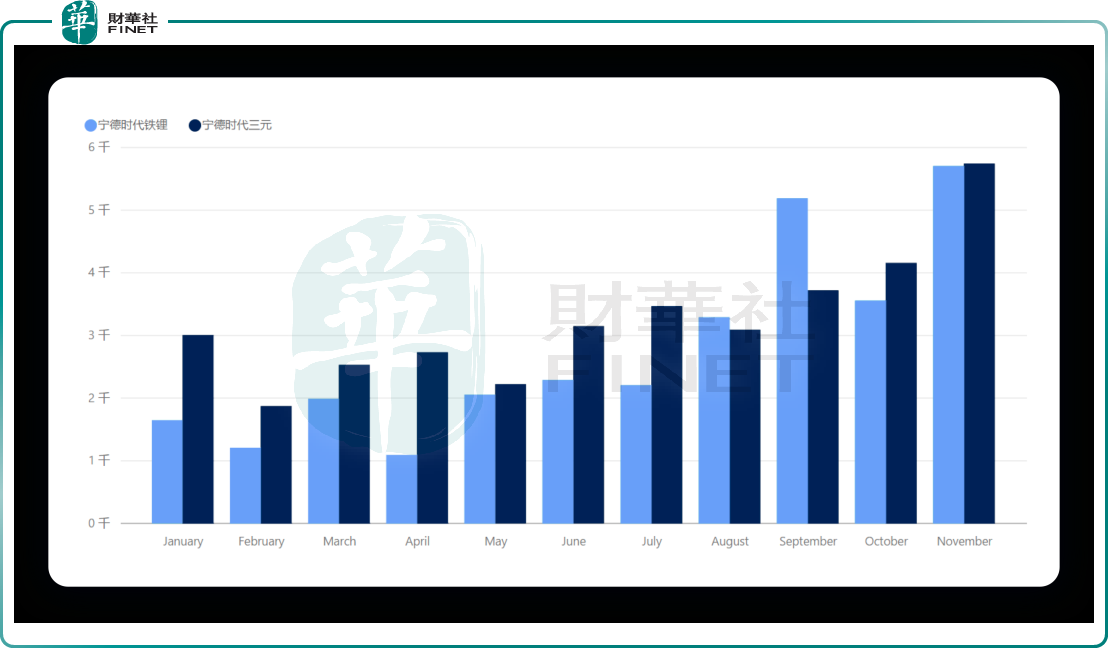

寧德時代的鐵鋰與三元的裝機量2021年逐月統計如下所示:

由上表可看出,自2021年以來,寧德時代的磷酸鐵鋰的裝機量與三元鋰電的差距在逐步縮小,在9月份的時候,磷酸鐵鋰的裝機量首次反超三元鋰電,10月份三元鋰電又重歸上風,11月份二者幾乎持平。

排名第二的依然是比亞迪,11月動力電池裝機量為3.46GWh,市場佔比份額16.6%,比亞迪一直在追趕寧德時代,不過還是顯得有點力不從心。

比亞迪在磷酸鐵鋰電池方面的技術路徑是,主打長EV刀片電芯(1代和第二代)PHEV的刀片模組電池。

與寧德時代不同的是,比亞迪一直看好磷酸鐵鋰電池,且全部押注於磷酸鐵鋰,一直沒有研發生產三元鋰電。

比亞迪的磷酸鐵鋰在快速的靠近寧德時代的量,比亞迪的磷酸鐵鋰電池方面的裝車輛為8.26萬台,裝機量為3.32GWh,單論酸鐵鋰電池方面的銷量,比亞迪與寧德時代的差距似乎並不大。初步統計比亞迪的產能規劃將達到近300GWh。

排名第三至第十的企業分别為,中航鋰電、國軒高科、蜂巢能源、塔菲爾新能源、億緯鋰能、孚能科技、欣旺達、LG新能源。

中創新航(中航鋰電)位於第三名,屬於後來居上,11月裝機量1.09GWh,市佔率5.2%,緊隨其後的是國軒高科,11月裝機量1.08GWh,市佔率同樣為5.2%,與中創新航(中航鋰電)差距甚微。

中航鋰電也在持續加大磷酸鐵鋰電池的裝車輛,11月裝車7.6千台,裝機的磷酸鐵鋰為169MWh。

中航鋰電近期開發一項全新技術——One Stop,涵蓋了眾多原創技術,包括超薄殼壁,多維殼體成型,多功能復合封裝、一體橋接電連接,高剪切外絕緣,原位無塵裝配集成等技術,使結構重量降低了40%,零部件數量減少了25%,生產效率提升了100%。採用該項技術的產品,磷酸鐵鋰電池可支持700km續航,預計將於2022年6月面市。

中航鋰電2025年公司規劃產能將超過500GWh,2030年預計產能達1TWh。

國軒高科也是主打磷酸鐵鋰電池的廠商,主攻圓柱磷酸鐵鋰方案。

就在不久前,國軒高科方面透露,其210Wh/kg的磷酸鐵鋰電池有望在年底實現量產,在磷酸鐵鋰電池備受關注的當下,國軒高科或將迎來新的銷量增長點。

另外,國軒高科近期還公告,境外全資孫公司美國國軒與美國某大型上市汽車公司簽署戰略供應和本土化協議,2023年到2028年,該美國車企預計將採購總量不低於200 GWh的磷酸鐵鋰電池。

截至2020年底,國軒高科共計擁有28GWh的動力電池產能,其中磷酸鐵鋰動力電池產能23GWh。到2025年,國軒高科產能規劃將達到300GWh。

蜂巢能源在磷酸鐵鋰電池方面的技術路徑是,在全係短刀片技術路線,L600 EV應用 L400PHEV應用。

截止2021年12月,蜂巢能源已規劃全球總產能達280GWh,投資總額超過1200億元。

億緯鋰能在磷酸鐵鋰電池方面的技術路徑是採用方殼大鐵鋰+圓柱鐵鋰。億緯鋰能近期50GWh磷酸鐵鋰電池項目正式落地。

2021年,億緯鋰能的磷酸鐵鋰電池的有效產能6GWh。

綜上看出,三元鋰電已被磷酸鐵鋰反超且差距逐漸拉大的迹象明顯,各大電池廠商均在磷酸鐵鋰電池方面加大戰略佈局,以迎合市場風向,搶佔市場。

磷酸鐵鋰的優勢發揮的愈發淋漓儘致,特别是在長短刀片使用疊片技術充分發揮體積能量密度優勢以後,成為了各大車企爭搶的對象,動力電池的江湖在悄悄改寫。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享